산업재 관련주 2026 전망, 2차전지·정유화학·조선·방산 핵심 체크

산업재 관련주는 단순히 “경기민감주”로만 묶어 보기 어렵습니다. 2026년 기준으로는 2차전지 공급망 재편, 에너지 안보, AI 데이터센터 전력 수요, 방산 지출 확대, 조선 고부가 선박 수요가 동시에 작동하고 있습니다.

이번 글은 한화투자증권 리서치센터의 2026년 6월 12일자 「산업재 커버리지 리뷰」를 바탕으로, 최신 공식 자료까지 함께 확인해 정리했습니다. 특정 종목 매수·매도 추천이 아니라, 산업재 관련주를 볼 때 어떤 변수를 먼저 확인해야 하는지에 초점을 맞췄습니다.

작성 기준일: 2026년 6월 14일

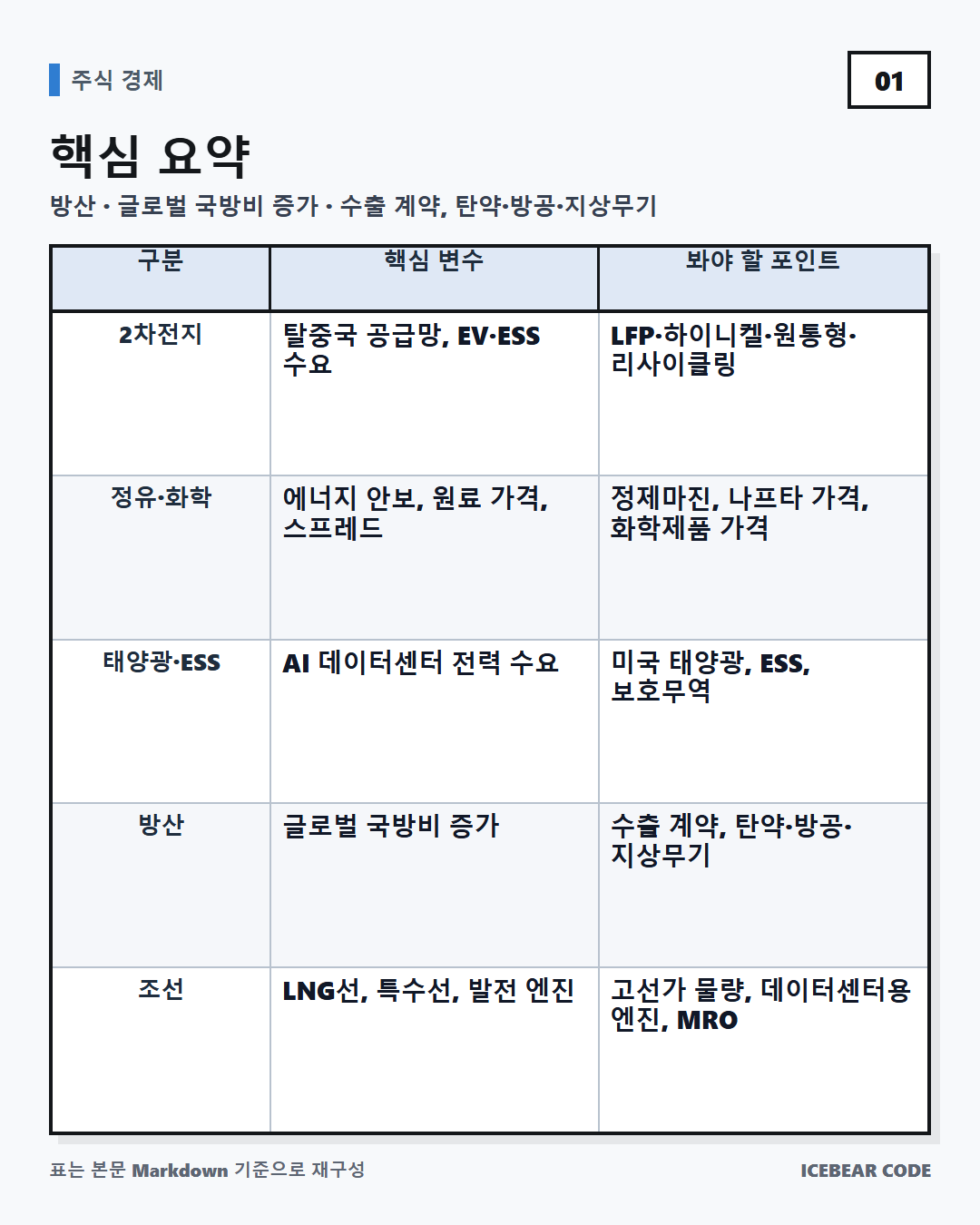

핵심 요약

| 2차전지 | 탈중국 공급망, EV·ESS 수요 | LFP·하이니켈·원통형·리사이클링 |

| 정유·화학 | 에너지 안보, 원료 가격, 스프레드 | 정제마진, 나프타 가격, 화학제품 가격 |

| 태양광·ESS | AI 데이터센터 전력 수요 | 미국 태양광, ESS, 보호무역 |

| 방산 | 글로벌 국방비 증가 | 수출 계약, 탄약·방공·지상무기 |

| 조선 | LNG선, 특수선, 발전 엔진 | 고선가 물량, 데이터센터용 엔진, MRO |

핵심은 하나입니다. 산업재 관련주는 ‘좋은 종목 찾기’보다 먼저, 어떤 산업에 수요가 실제로 붙고 있는지를 봐야 합니다.

1. 2차전지 관련주: 수요 회복보다 중요한 건 공급망 재편

2차전지 업종은 전기차 성장 둔화 우려 때문에 한동안 투자심리가 약했습니다. 하지만 2026년 기준으로 봐야 할 포인트는 단순한 전기차 판매량만이 아닙니다.

한화투자증권 리포트는 EV 배터리와 ESS 모두 전방 시장이 유럽·미국 중심으로 제한적이지만, 서구권의 중국 의존도 축소 흐름이 한국 배터리 기업에 중장기 반사 수혜가 될 수 있다고 봤습니다.

IEA의 「Global EV Outlook 2026」에서도 한국 전기차 판매는 2025년에 전년 대비 약 65% 증가해 20만 대를 넘었고, 전기차 판매 비중도 처음으로 두 자릿수인 11%에 도달한 것으로 정리됩니다. 다만 미국은 보조금·정책 변화에 따라 2025년 4분기 전기차 판매가 크게 흔들렸기 때문에, 지역별 수요 차이는 계속 확인해야 합니다.

출처: IEA Global EV Outlook 2026, IEA 전기차 시장 동향

2차전지에서 봐야 할 4가지

| 하이니켈 경쟁력 | 프리미엄 EV용 배터리 경쟁력 | 배터리 셀, 양극재 |

| LFP 대응 | 보급형 EV·ESS 시장 대응 | 양극재, 셀 |

| 원통형·46시리즈 | 완성차 고객사 다변화 | 배터리 셀, 소재 |

| 리사이클링 | 광물 공급망 안정화 | 폐배터리, 소재 회수 |

유럽연합은 「Critical Raw Materials Act」를 통해 리튬·코발트·니켈 등 배터리 핵심 광물의 공급망 안정화를 추진하고 있습니다. EU는 2030년까지 전략 원자재의 역내 채굴 10%, 가공 40%, 재활용 25%를 목표로 제시했고, 특정 제3국 의존도를 65% 이하로 낮추는 방향을 잡고 있습니다.

출처: European Critical Raw Materials Act

일본 경제산업성도 2026년 6월 2일 「蓄電池・電源産業戦略」을 공개하며 배터리와 전원 산업을 전략 분야로 다루고 있습니다. 이는 한국만의 이슈가 아니라, 미국·유럽·일본이 모두 배터리 공급망을 안보와 산업정책 관점에서 보고 있다는 뜻입니다.

2. 정유·화학 관련주: 유가보다 스프레드가 더 중요합니다

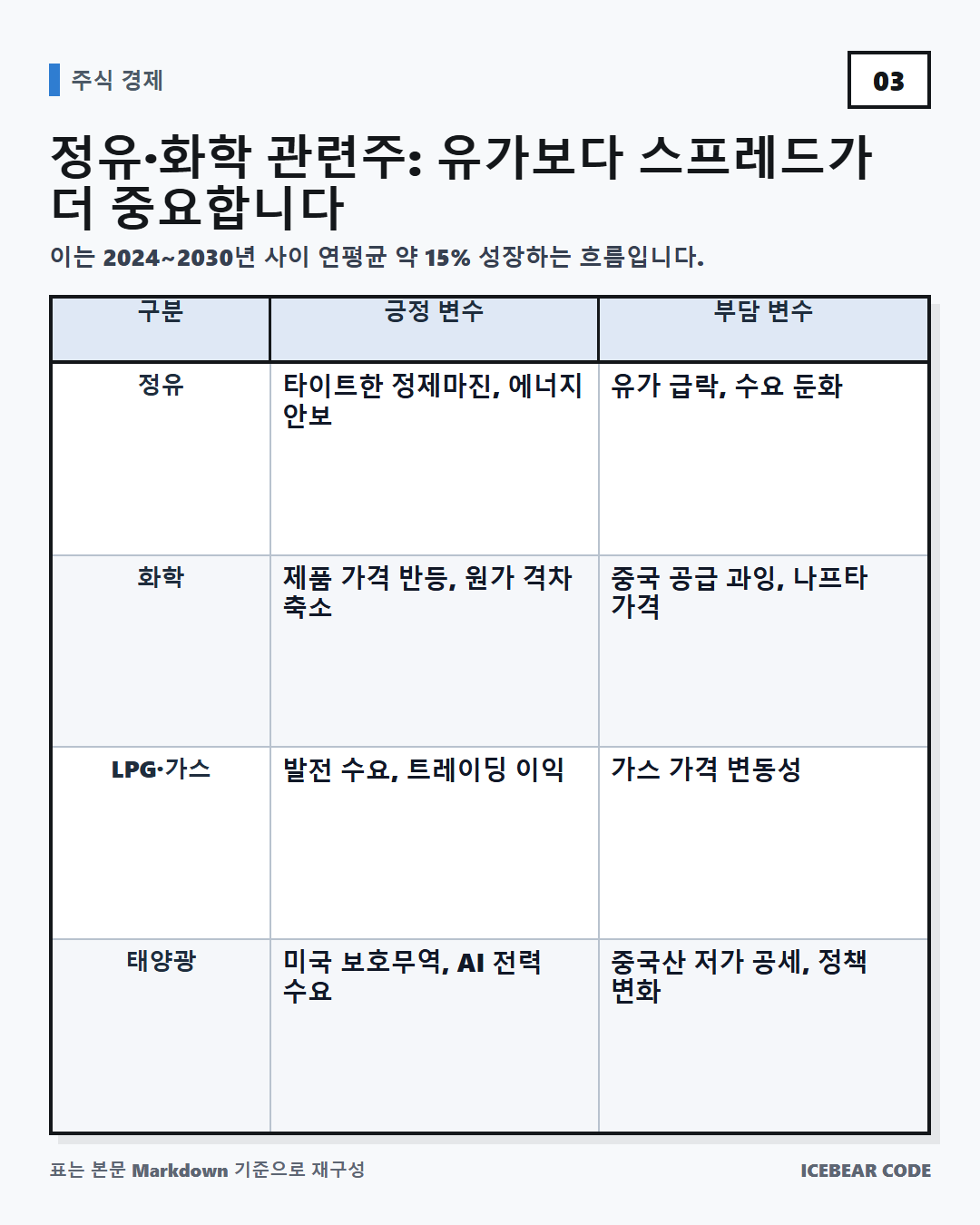

정유·화학 관련주는 유가 상승만 보고 판단하면 오해가 생길 수 있습니다. 정유사는 원유 가격보다 정제마진이 중요하고, 화학사는 원료 가격 대비 제품 가격이 얼마나 버티는지가 핵심입니다.

한화투자증권 리포트는 지정학적 리스크와 에너지 안보 중요성이 커지면서 정유 사업의 가치가 다시 부각될 수 있다고 봤습니다. 반면 화학 업종은 중국발 공급 과잉이 아직 부담으로 남아 있어, 단순한 업황 반등보다 제품별 스프레드 개선 여부가 더 중요합니다.

| 정유 | 타이트한 정제마진, 에너지 안보 | 유가 급락, 수요 둔화 |

| 화학 | 제품 가격 반등, 원가 격차 축소 | 중국 공급 과잉, 나프타 가격 |

| LPG·가스 | 발전 수요, 트레이딩 이익 | 가스 가격 변동성 |

| 태양광 | 미국 보호무역, AI 전력 수요 | 중국산 저가 공세, 정책 변화 |

특히 태양광은 AI 데이터센터 전력 수요와 함께 다시 봐야 합니다. IEA는 데이터센터 전력 사용량이 2030년 약 945TWh까지 늘어날 수 있다고 제시했습니다. 이는 2024~2030년 사이 연평균 약 15% 성장하는 흐름입니다.

미국 EIA도 데이터센터 서버 전력 사용이 미국 상업용 전력 소비에서 차지하는 비중이 2025년 약 7%였고, 장기적으로 2050년에는 22~33%까지 확대될 수 있다고 분석했습니다.

출처: U.S. EIA 데이터센터 서버 전력 사용 분석

3. 방산 관련주: 국방비 증가는 구조적 변수입니다

방산 관련주는 단기 테마보다 수주잔고, 생산능력, 납기, 현지화 조건을 같이 봐야 합니다. 글로벌 안보 환경이 바뀌면서 방산은 일회성 이벤트가 아니라 구조적 산업으로 재평가되는 흐름입니다.

SIPRI에 따르면 2025년 세계 군사비 지출은 실질 기준 2.9% 증가한 2조 8,870억 달러를 기록했습니다. 이는 11년 연속 증가이며, 2016~2025년 10년 동안 세계 군사비는 41% 증가했습니다.

출처: SIPRI Trends in World Military Expenditure 2025

일본 방위성도 2023~2027년 방위력정비계획에 필요한 금액을 약 43조 엔 규모로 제시하고 있습니다. 동북아와 유럽의 안보 환경이 동시에 변하고 있다는 점에서, 한국 방산 관련주를 볼 때도 해외 국방예산 흐름을 같이 보는 것이 필요합니다.

출처: 일본 방위성 防衛力整備計画

방산 관련주 체크포인트

| 수주잔고 | 향후 매출 가시성을 보여줌 |

| 생산능력 | 수요가 있어도 납품이 늦으면 실적 반영이 지연됨 |

| 현지 생산 조건 | 유럽·중동 계약에서 점점 중요해짐 |

| 탄약·방공 체계 | 소모성·반복 수요가 발생할 수 있음 |

| 수출금융·정부 협력 | 대형 계약 성사에 영향을 줌 |

한화투자증권 리포트는 한화에어로스페이스의 1분기 지상방산 수주잔고가 약 38조 원이라고 정리했습니다. 또한 L-SAM, K9, MCS 등 방산 품목과 해외 수주 가능성을 주요 변수로 언급했습니다.

다만 수주 기대감은 계약 체결 전까지 확정 실적이 아닙니다. 방산 관련주는 “수주 기대 → 계약 체결 → 생산 → 인도 → 매출 인식”까지 시간이 걸린다는 점을 반드시 확인해야 합니다.

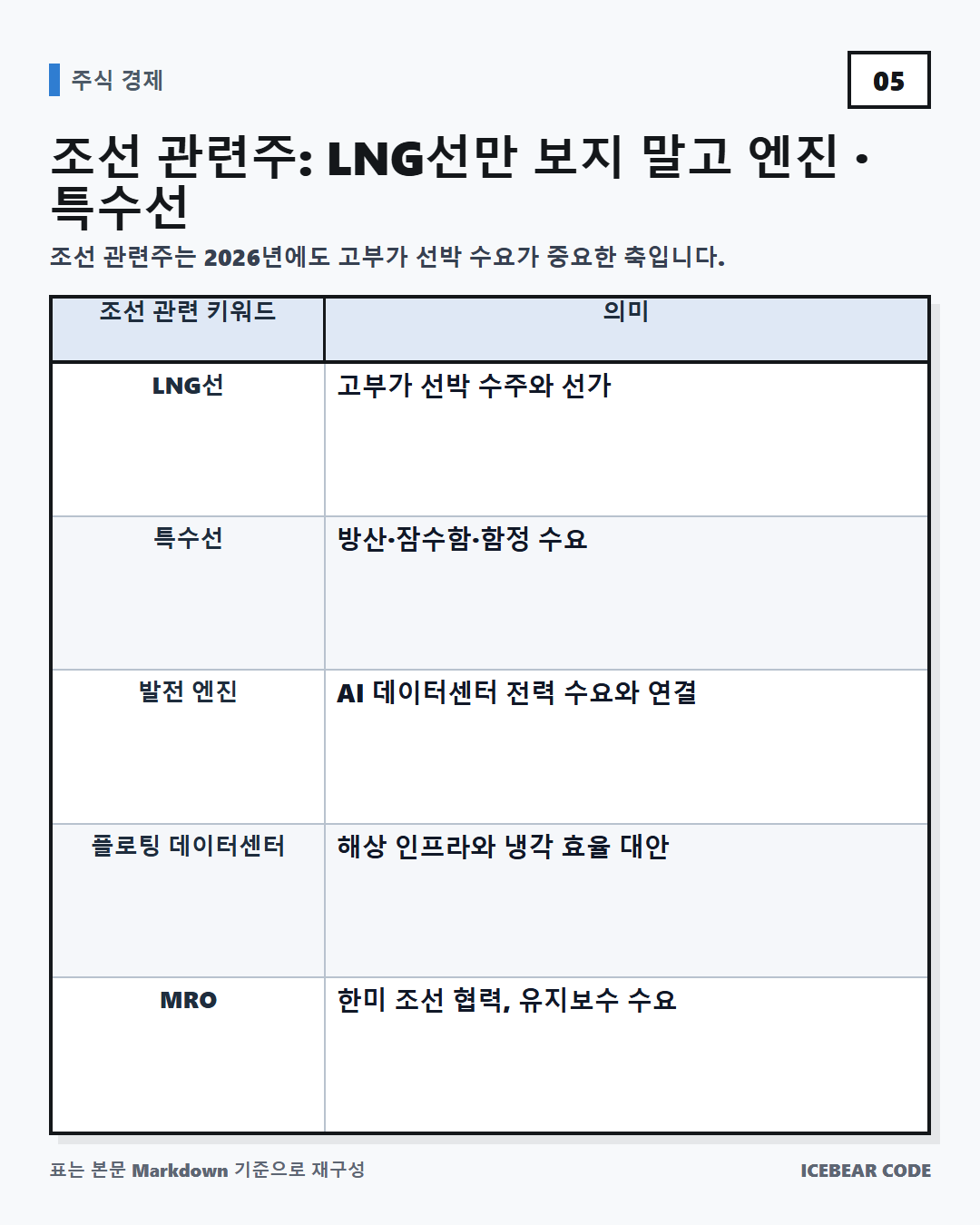

4. 조선 관련주: LNG선만 보지 말고 엔진·특수선·데이터센터까지 봐야 합니다

조선 관련주는 2026년에도 고부가 선박 수요가 중요한 축입니다. 하지만 최근에는 LNG선뿐 아니라 데이터센터용 발전 엔진, 특수선, 해양플랜트, 플로팅 데이터센터 같은 새로운 키워드도 같이 등장하고 있습니다.

산업통상부는 2026년 K-조선 초격차 기술 확보를 위해 전년보다 약 23% 늘어난 3,200억 원을 투자한다고 밝혔습니다. 지원 분야는 친환경 선박, AI 조선소, 중소조선 특화 기술 등입니다. 또한 2025년 K-조선 수출은 318억 달러로 8년 만에 최고 수준을 기록했다고 설명했습니다.

한화투자증권 리포트에서 HD현대중공업은 데이터센터용 발전 엔진 수주를 새로운 기회로 제시했습니다. 리포트 기준으로 2026년 4월 22일 6,271억 원 규모의 데이터센터용 발전 엔진 수주가 공시됐고, 총 660MW 규모로 2028~2030년 분할 납품될 전망이라고 정리됩니다.

삼성중공업은 해양플랜트와 플로팅 데이터센터가 주요 키워드로 제시됐습니다. 플로팅 데이터센터는 부지 확보와 냉각 효율 문제를 줄일 수 있다는 점에서 AI 인프라 확대와 연결됩니다.

| LNG선 | 고부가 선박 수주와 선가 |

| 특수선 | 방산·잠수함·함정 수요 |

| 발전 엔진 | AI 데이터센터 전력 수요와 연결 |

| 플로팅 데이터센터 | 해상 인프라와 냉각 효율 대안 |

| MRO | 한미 조선 협력, 유지보수 수요 |

5. 산업재 관련주를 볼 때 종목보다 먼저 봐야 할 순서

산업재 관련주는 같은 업종 안에서도 실적 반영 시점이 다릅니다. 그래서 “오를 것 같다”보다 수요가 어느 단계까지 왔는지를 먼저 봐야 합니다.

저장용 체크리스트

- 해당 산업의 수요가 실제 수주로 연결됐는가?

- 수주가 매출로 인식되는 시점은 언제인가?

- 원가 상승을 판가에 반영할 수 있는 구조인가?

- 정책 수혜가 보조금인지, 규제 장벽인지 구분했는가?

- 중국 공급 과잉과 가격 경쟁 위험을 확인했는가?

- 환율, 원자재, 금리 변수가 실적에 미치는 영향을 봤는가?

- 증권사 목표주가보다 실적 추정 변화가 더 중요한지 확인했는가?

6. 섹터별로 다르게 봐야 하는 숫자

| 2차전지 | 출하량, 가동률, 판가, 원재료 가격 | 수요 회복과 수익성 확인 |

| 소재 | 리튬·니켈 가격, 재고, 고객사 믹스 | 원가와 판가 모두 영향 |

| 정유 | 정제마진, 유가, 가동률 | 매출보다 마진이 중요 |

| 화학 | 제품 스프레드, 나프타 가격 | 공급 과잉 여부 확인 |

| 방산 | 수주잔고, 계약 규모, 납품 일정 | 매출 인식까지 시간차 존재 |

| 조선 | 선가, 수주잔고, 건조 마진 | 고선가 물량 반영 시점 중요 |

| 우주 | 위성 발사·영상 계약·수주잔고 | 초기 산업이라 계약 가시성 중요 |

이 표는 저장해두고 산업재 관련주 뉴스를 볼 때마다 같이 확인하는 것이 좋습니다. 뉴스 제목보다 중요한 것은 그 뉴스가 매출·영업이익으로 언제 연결되는지입니다.

자주 묻는 질문

Q1. 산업재 관련주는 경기민감주라서 경기가 좋아질 때만 봐야 하나요?

A. 꼭 그렇지는 않습니다. 정유·화학은 경기 사이클 영향이 크지만, 방산·조선·전력 인프라는 정책과 안보, 장기 수주가 더 크게 작동할 수 있습니다.

Q2. 2차전지 관련주는 전기차 판매가 둔화되면 끝난 건가요?

A. 아닙니다. 전기차 판매량은 중요하지만 ESS, 공급망 탈중국, 리사이클링, LFP 전환 같은 변수가 함께 작동합니다. 다만 단기 실적은 가동률과 판가에 크게 영향을 받습니다.

Q3. 방산 관련주는 수주 뉴스가 나오면 바로 실적이 좋아지나요?

A. 바로 반영되는 경우는 많지 않습니다. 계약 체결 후 생산, 납품, 검수, 매출 인식까지 시간이 걸립니다. 그래서 수주잔고와 납품 스케줄을 같이 봐야 합니다.

Q4. 조선 관련주는 이미 많이 오른 뒤에도 볼 만한가요?

A. 가격 판단보다 먼저 고선가 물량의 매출 반영 시점과 신규 수주 질을 확인해야 합니다. LNG선, 특수선, 엔진, 해양플랜트처럼 이익률이 다른 사업이 섞여 있기 때문입니다.

Q5. 증권사 목표주가는 얼마나 참고해야 하나요?

A. 목표주가는 참고 자료일 뿐입니다. 투자 판단의 핵심은 목표주가 자체보다 실적 추정치가 상향되는 이유, 업황 변화, 리스크 요인이 함께 설명되는지입니다.

함께 읽으면 좋은 글

- 2차전지 관련주 볼 때 꼭 확인해야 할 공급망 변수

- 방산 관련주 수주잔고 보는 법, 계약과 실적의 차이

- 조선 관련주 핵심 지표 정리: 선가·수주잔고·건조마진

- AI 데이터센터 전력 수요와 전력·에너지 관련주 연결고리

업데이트 기록

- 2026.06.14: 한화투자증권 「산업재 커버리지 리뷰」와 IEA·SIPRI·EU·일본·산업통상부 자료 반영

마무리

✅ 3줄 요약

- 2026년 산업재 관련주는 2차전지, 정유·화학, 방산, 조선이 각각 다른 논리로 움직입니다.

- 2차전지는 공급망 재편, 방산은 글로벌 국방비, 조선은 고부가 선박과 데이터센터 전력 인프라가 핵심입니다.

- 종목명보다 먼저 수주잔고, 가동률, 마진, 정책 변화, 매출 인식 시점을 확인해야 합니다.

나중에 다시 비교하려면 이 글의 표와 체크리스트를 저장해두세요. 궁금한 섹터가 있다면 댓글로 남겨주시면 다음 글에서 2차전지·방산·조선 중 하나를 더 깊게 정리하겠습니다.

참고 자료

- 한화투자증권 리서치센터, 「산업재 커버리지 리뷰」, 2026.06.12, 사용자 제공 PDF

- IEA, Global EV Outlook 2026

- IEA, Trends in electric cars – Global EV Outlook 2026

- IEA, Energy demand from AI

- U.S. EIA, Data center server energy use grows across the commerc...

- European Commission, European Critical Raw Materials Act

- 일본 경제산업성, 蓄電池産業戦略推進会議

- SIPRI, Trends in World Military Expenditure 2025

- 일본 방위성, 防衛力整備計画

- 산업통상부, K-조선 초격차 기술에 올해 3,200억 원 집중 투입

면책조항

이 글은 공개 자료와 사용자가 제공한 증권사 리포트를 바탕으로 작성한 정보성 콘텐츠입니다. 특정 종목의 매수·매도·보유를 권유하지 않으며, 투자 결과에 대한 책임은 투자자 본인에게 있습니다. 리포트의 실적 추정치와 정책 자료는 발표 시점 기준이며, 주가·환율·금리·원자재 가격·정책 변화에 따라 달라질 수 있습니다.

태그: #산업재관련주 #2차전지관련주 #방산관련주 #조선관련주 #정유화학 #AI데이터센터 #전력인프라 #수주잔고 #2026투자전망 #주식공부

'주식 경제' 카테고리의 다른 글

| AI RAN 관련주, GPU만 볼 게 아니라 DU·RU 생태계를 봐야 하는 이유 (0) | 2026.06.14 |

|---|---|

| 호르무즈 해협 봉쇄 영향, 유가·LNG·SMP가 전기요금까지 흔드는 이유 (0) | 2026.06.14 |

| AMD 주가 상승 원인, 에이전틱 AI가 CPU 수요를 다시 끌어올린 이유 (0) | 2026.06.11 |

| 대한전선 주가 전망: 초고압·해저케이블 수주 확대, 단기 변수까지 정리 (0) | 2026.06.11 |

| LG이노텍 주가 전망: ‘기판으로 다시 핀다’는 말의 의미 (0) | 2026.06.11 |

댓글