스페이스X 수혜주 핵심정보 정리: 직접 수혜·간접 수혜 구분법

작성일: 2026.06.14 자료 기준: SpaceX 공식 발표, NASA, KDDI, T-Mobile, 기업 공시·IR, 주요 언론 보도 기준 핵심 키워드: 스페이스X 수혜주, 스타링크 관련주, 저궤도 위성 관련주, 우주항공 관련주

스페이스X 수혜주를 볼 때 가장 중요한 기준은 “스페이스X와 직접 계약이 있느냐”입니다. 단순히 우주항공 사업을 한다고 모두 같은 수혜주는 아닙니다.

2026년 6월에는 SpaceX가 Class A 보통주 IPO 가격을 공식 발표하고, 티커 SPCX로 나스닥 거래 개시를 예고하면서 관련 종목 관심이 더 커졌습니다. 다만 국내에서 말하는 스페이스X 수혜주는 크게 직접 공급망, 스타링크·위성통신, 지상국·안테나, 국내 우주항공 생태계로 나눠서 봐야 합니다.

핵심 요약

| SpaceX 자체 | 공식 발표 기준 Class A 보통주 IPO 가격은 주당 135달러, 티커는 SPCX로 공지 | SpaceX 공식 발표, Nasdaq SPCX |

| 가장 직접적인 수혜 기준 | SpaceX 또는 Starlink가 계약 상대방으로 확인되는지 | 기업 공시, SEC·KRX·DART, 공식 보도자료 |

| 강한 간접 수혜 축 | 스타링크 Direct-to-Cell, 저궤도 위성통신, 위성 안테나, 지상국 | KDDI au Starlink Direct, T-Mobile T-Satellite |

| 장기 성장 축 | Artemis 달 착륙선, Starship, 방산 우주, 저궤도 통신망 | NASA Human Landing Systems, NASA Artemis Partners |

| 주의점 | 테마 기대감과 실제 매출은 다를 수 있음 | 사업보고서, 정정공시, 분기 실적 확인 필요 |

스페이스X 수혜주란 무엇인가요?

스페이스X 수혜주는 스페이스X의 사업 확장으로 매출 기회가 생길 수 있는 기업을 말합니다. 하지만 연결 강도는 종목마다 다릅니다.

가장 직접적인 경우는 SpaceX에 소재·부품·장비를 공급하는 기업입니다. 그다음은 스타링크 통신망과 연결되는 통신사, 위성 안테나, 지상국, 저궤도 위성 인프라 기업입니다.

반면 단순히 “우주항공 사업을 한다”는 이유만으로 스페이스X 수혜주라고 보는 것은 과도한 해석일 수 있습니다.

2026년 기준, 왜 다시 주목받나요?

1. SpaceX IPO와 SPCX 티커

SpaceX는 2026년 6월 11일 공식 발표를 통해 Class A 보통주 IPO 가격을 주당 135달러로 공지했습니다. 또한 나스닥 Global Select Market 및 Nasdaq Texas에서 티커 SPCX로 거래가 시작될 예정이라고 밝혔습니다.

이전까지는 “스페이스X에 직접 투자하기 어렵기 때문에 관련주를 찾는 흐름”이 강했습니다. 이제는 SpaceX 자체 종목과 관련 공급망 종목을 함께 비교하는 구조가 만들어졌습니다.

체크 포인트

- SpaceX 자체 주가와 관련주가 항상 같은 방향으로 움직이는 것은 아님

- 관련주가 이미 기대감을 반영했는지 확인 필요

- 공급 계약이 실제 매출과 이익으로 연결되는지 확인 필요

2. 스타링크 Direct-to-Cell 확장

스타링크의 다음 성장축은 단순 인터넷 위성망을 넘어 휴대폰 직접 연결 서비스로 확장되고 있습니다.

KDDI는 2026년 4월 공식 발표에서 au Starlink Direct 국제 로밍 확대를 발표했습니다. 해당 발표에 따르면 서비스는 Starlink Mobile 위성망을 활용하며, 일본 외에도 미국 T-Mobile, 캐나다 Rogers, 필리핀 Globe, 뉴질랜드 Spark 등과 연결되는 구조입니다.

T-Mobile도 Starlink 기반 위성 휴대폰 서비스를 T-Satellite로 소개하고 있습니다. 이 흐름은 통신사, 위성 단말, 안테나, NTN 장비 기업을 함께 보게 만드는 이유입니다.

3. NASA Artemis와 Starship HLS

NASA는 Artemis 달 탐사 프로그램에서 SpaceX의 Starship HLS를 Artemis III·IV 달 착륙선으로 활용하는 계획을 공개하고 있습니다. NASA의 Artemis 파트너 페이지에서도 SpaceX가 Human Landing System 분야 주요 계약자임을 확인할 수 있습니다.

다만 NASA 감사실은 2026년 3월 보고서에서 HLS 개발 과제가 Artemis 일정 지연 요인이라고 지적했습니다. 즉, 장기 모멘텀은 있지만 일정 리스크도 함께 봐야 합니다.

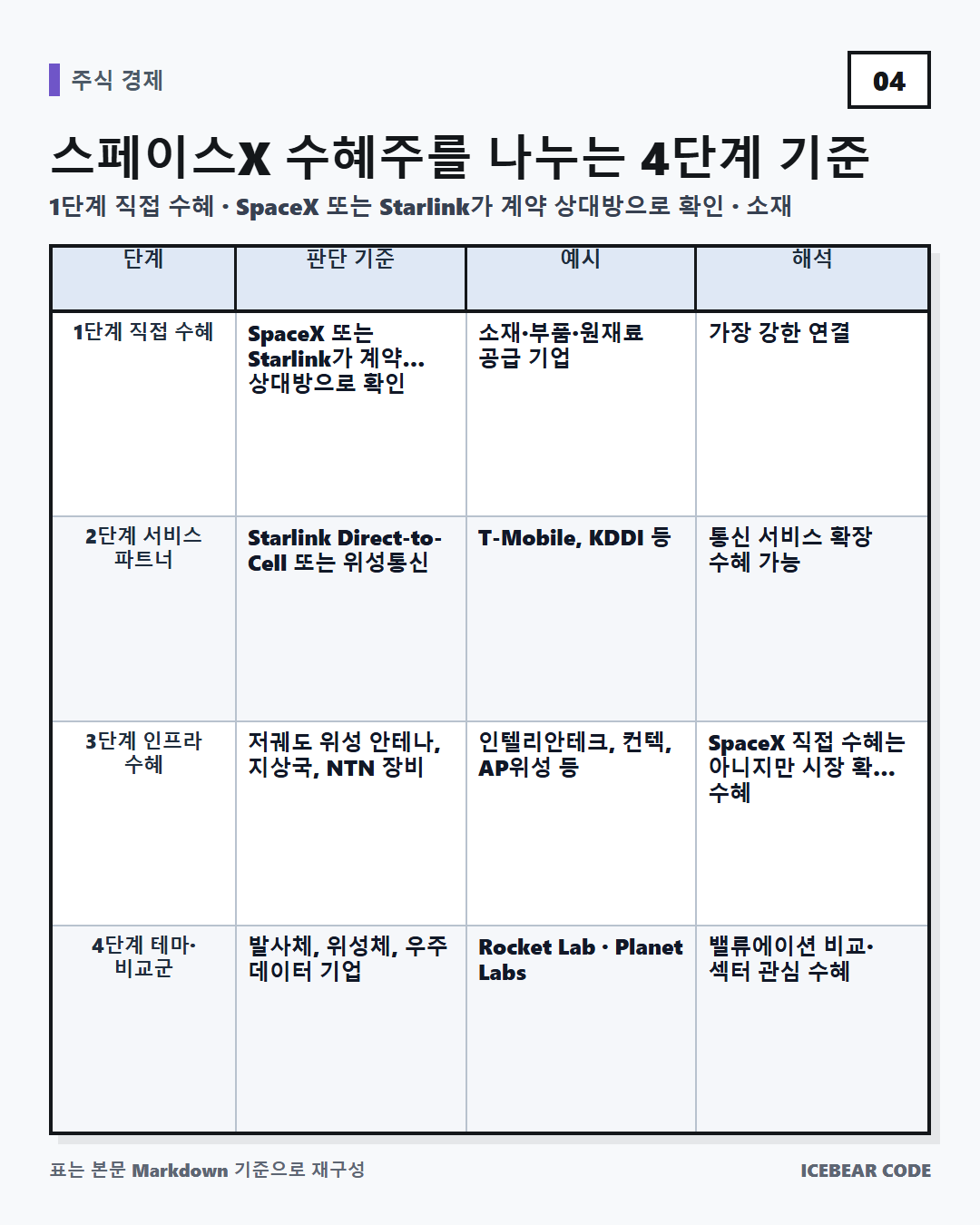

스페이스X 수혜주를 나누는 4단계 기준

| 1단계 직접 수혜 | SpaceX 또는 Starlink가 계약 상대방으로 확인 | 소재·부품·원재료 공급 기업 | 가장 강한 연결 |

| 2단계 서비스 파트너 | Starlink Direct-to-Cell 또는 위성통신 서비스 협력 | T-Mobile, KDDI 등 | 통신 서비스 확장 수혜 가능 |

| 3단계 인프라 수혜 | 저궤도 위성 안테나, 지상국, NTN 장비 | 인텔리안테크, 컨텍, AP위성 등 | SpaceX 직접 수혜는 아니지만 시장 확대 수혜 |

| 4단계 테마·비교군 | 발사체, 위성체, 우주 데이터 기업 | Rocket Lab, Planet Labs, 국내 우주항공 기업 | 밸류에이션 비교·섹터 관심 수혜 |

국내 스페이스X 수혜주 후보 정리

아래 종목은 투자 추천이 아니라, “어떤 연결고리로 시장에서 언급되는지”를 정리한 것입니다. 실제 투자 판단 전에는 반드시 최신 공시와 실적을 다시 확인해야 합니다.

| 스피어 | SpaceX 대상 특수합금·원재료 공급 계약이 공시·언론에서 언급 | 높음 | 계약 기간, 확정 매출, 정정공시, 원재료 가격 |

| 에이치브이엠 | 특수금속·첨단금속 제조사로 SpaceX 공급망 관련 보도·리포트에서 언급 | 중상 | 공식 공시에서 고객명 확인 여부, 우주 매출 비중 |

| 켄코아에어로스페이스 | 항공우주 부품·원소재 사업, 과거 SpaceX 벤더·공급 보도 | 중상 | 계약 지속성, 매출 반영 규모, 고객 집중도 |

| 인텔리안테크 | 저궤도 위성통신용 안테나·터미널, Eutelsat OneWeb·SES mPOWER 등 LEO/MEO 네트워크 대응 | 중간 | Starlink 직접 수혜보다는 LEO 인프라 수혜로 분류 |

| 한화시스템 | 저궤도 위성통신, 군 통신망, Eutelsat OneWeb 유통 협력 | 중간 | 방산 위성통신 매출화 시점, 정부 사업 일정 |

| 컨텍 | 위성 지상국 서비스, GSaaS, 위성 데이터 수신·처리 | 중간 | 지상국 가동률, 해외 네트워크 확대, 매출 성장률 |

| AP위성 | 위성통신 단말, 위성 부품, 5G NR NTN 관련 이력 | 중간 | NTN 상용화 속도, 신규 수주, 단말 매출 |

| 한국항공우주 | 위성체·SAR 위성·국내 우주항공 사업 | 간접 | 정부 우주 사업, 방산 위성 사업성 |

| 이노스페이스 | 국내 민간 발사체 기업으로 SpaceX와 직접 공급망보다 동종 비교군 성격 | 테마 | 발사 성공률, 상업 발사 일정, 경쟁 구도 |

종목별로 짧게 보면

1. 스피어

스피어는 국내에서 스페이스X 수혜주로 언급될 때 가장 직접성이 높은 축에 속합니다. SpaceX 대상 장기 공급계약 관련 공시·언론 보도가 확인되기 때문입니다.

다만 공급계약은 총액보다 확정 매출, 납품 조건, 원재료 가격 변동, 정정공시 여부가 더 중요합니다. 계약 규모가 커 보여도 실제 매출 인식 시점과 이익률은 별도로 확인해야 합니다.

참고: KRX KIND 공시, 연합뉴스 보도, 메리츠증권 리서치

2. 에이치브이엠

에이치브이엠은 특수금속·첨단금속 분야 기업입니다. SpaceX 공급망 관련 보도와 증권사 리포트에서 언급되는 경우가 많습니다.

다만 이 종목은 고객명이 공식 공시에서 어디까지 확인되는지 점검해야 합니다. “우주 매출이 성장한다”는 점과 “SpaceX 직접 매출이 확정됐다”는 점은 다르게 봐야 합니다.

참고: HVM 공식 홈페이지, AsiaE 보도, Aju Press 보도

3. 켄코아에어로스페이스

켄코아에어로스페이스는 항공기 부품, 우주항공 소재·가공 사업을 하는 기업입니다. 과거 자회사 California Metal & Supply가 SpaceX 벤더 코드 등록 및 원소재 공급 계약 관련 보도에 등장했습니다.

다만 오래된 계약·공급 이력이 현재 실적에 얼마나 반영되는지는 별도로 확인해야 합니다. 스페이스X 수혜주로 볼 때는 “과거 이력”보다 “현재 수주와 매출 기여도”가 더 중요합니다.

참고: Kencoa 공식 홈페이지, AsiaE 보도

4. 인텔리안테크

인텔리안테크는 위성통신 안테나·터미널 기업입니다. 공식 홈페이지에서도 Eutelsat OneWeb, SES mPOWER 등 저궤도·중궤도 위성 네트워크용 제품군을 확인할 수 있습니다.

다만 인텔리안테크는 Starlink 직접 공급망으로 보기보다 저궤도 위성통신 인프라 수혜주로 보는 편이 더 안전합니다. 스타링크가 시장을 키우면 위성통신 단말과 안테나 수요도 함께 주목받을 수 있지만, 동시에 경쟁 구도도 강해질 수 있습니다.

5. 한화시스템

한화시스템은 저궤도 위성통신, 군 통신망, 위성 탑재체와 연결되는 기업입니다. 한화 측 공식 자료에서는 정부 저궤도 위성통신 사업과 Eutelsat OneWeb 위성통신 유통 협력 내용을 확인할 수 있습니다.

이 종목은 SpaceX 직접 수혜라기보다 국내 위성통신·방산 우주 인프라 수혜주에 가깝습니다. Starlink 확산이 저궤도 위성통신 시장 자체의 관심을 키우는 점은 긍정적이지만, 사업 구조는 별도로 봐야 합니다.

참고: 한화시스템 저궤도 위성통신 사업, Hanwha·Eutelsat OneWeb 협력

6. 컨텍

컨텍은 위성 지상국 서비스와 위성 데이터 수신·처리 사업을 하는 기업입니다. 저궤도 위성이 많아질수록 지상국과 데이터 처리 인프라 수요도 함께 커질 수 있습니다.

다만 컨텍 역시 SpaceX 직접 수혜로 단정하기보다는 위성 운용 인프라 수혜주로 보는 것이 적절합니다. 중요한 것은 지상국 네트워크 확대가 실제 매출과 수익성으로 이어지는지입니다.

참고: CONTEC 공식 홈페이지, CONTEC Ground Station Network

7. AP위성

AP위성은 위성통신 단말과 위성 관련 부품 사업을 해온 기업입니다. 공식 연혁에서는 5G NR NTN 단말·기지국 시스템 시연, 위성통신 단말 계약 이력을 확인할 수 있습니다.

NTN은 Non-Terrestrial Network, 즉 지상망이 닿지 않는 지역을 위성망과 연결하는 기술입니다. 스타링크 Direct-to-Cell이 커질수록 NTN 관련 기업에 대한 관심도 함께 커질 수 있습니다.

8. 한국항공우주

한국항공우주는 위성체, SAR 위성, 국내 우주항공 사업과 연결되는 기업입니다. 공식 자료에서도 다목적실용위성, 차세대중형위성, 소형 SAR 위성 관련 사업을 확인할 수 있습니다.

다만 이 종목은 스페이스X 직접 공급망보다 국내 우주항공 정책과 방산 위성 수요에 더 가깝습니다. SpaceX 상장 이후 글로벌 우주항공 섹터 관심이 커질 때 비교군으로 묶일 수 있습니다.

참고: KAI 위성 사업, KAI 차세대중형위성

9. 이노스페이스

이노스페이스는 국내 민간 발사체 기업입니다. 한국의 민간 발사체 기업이라는 점에서 SpaceX와 비교되는 경우가 많습니다.

하지만 이노스페이스는 스페이스X 공급망 수혜주라기보다 국내 발사체 독립 생태계와 동종 비교군에 가깝습니다. 발사 성공률, 상업 발사 일정, 고객 확보 여부가 핵심입니다.

참고: INNOSPACE 공식 뉴스

해외·일본 자료에서 같이 볼 기업

| SpaceX / SPCX | 미국 | SpaceX 자체 | 관련주가 아니라 본체. 나스닥 종목 페이지 확인 필요 |

| T-Mobile | 미국 | Starlink 기반 T-Satellite 서비스 | Starlink Direct-to-Cell 파트너 |

| KDDI | 일본 | au Starlink Direct, 국제 로밍 확대 | 일본의 대표적인 Starlink Mobile 협력 사례 |

| Rogers | 캐나다 | KDDI 발표상 Starlink Direct 로밍 파트너 | 통신사 협력망 확대 사례 |

| Globe | 필리핀 | KDDI 발표상 Starlink Direct 로밍 파트너 | 동남아 위성통신 확장 사례 |

| Spark | 뉴질랜드 | KDDI 발표상 Starlink Direct 로밍 파트너 | 오세아니아 위성통신 확장 사례 |

| Rocket Lab | 미국·뉴질랜드 | 발사체·우주 시스템 동종 기업 | SpaceX 수혜보다 비교군 성격 |

| AST SpaceMobile | 미국 | 휴대폰 직접 위성 연결 사업 | Starlink Direct-to-Cell 경쟁·비교군 |

| Planet Labs | 미국 | 지구관측 위성 데이터 | 위성 데이터 산업 비교군 |

참고: T-Mobile T-Satellite, KDDI 공식 발표, Rocket Lab 공식 홈페이지, AST SpaceMobile 공식 자료, Planet Labs IR

스페이스X 수혜주 체크리스트

스페이스X 수혜주를 볼 때는 종목명보다 아래 기준을 먼저 확인하는 것이 안전합니다.

- SpaceX, Starlink, NASA, OneWeb 등 계약 상대방이 공식 자료에서 확인되는가?

- 계약이 “총 예상금액”인지 “확정 매출”인지 구분했는가?

- 최근 정정공시가 있는가?

- 해당 사업이 전체 매출에서 차지하는 비중이 충분한가?

- 원재료 가격, 환율, 납품 일정에 따라 실적이 흔들릴 수 있는가?

- 이미 주가가 기대감을 과하게 반영했는가?

- 경쟁사가 SpaceX인지, 파트너인지, 단순 비교군인지 구분했는가?

- 최신 분기보고서와 사업보고서를 확인했는가?

주의해야 할 리스크

1. “우주항공 = 스페이스X 수혜”는 과도한 일반화

국내 우주항공 기업이라고 해서 모두 스페이스X 수혜주는 아닙니다. 스페이스X 공급망인지, Starlink 통신망과 연결되는지, 단순 동종 섹터인지 구분해야 합니다.

2. 계약 규모보다 매출 인식이 중요

공급계약 보도에서 가장 많이 놓치는 부분은 “총액”입니다. 총액이 커도 실제 매출은 여러 해에 나뉘어 반영될 수 있고, 원재료 가격이나 발주량에 따라 달라질 수 있습니다.

3. Starship·Artemis 일정 리스크

NASA는 SpaceX Starship HLS를 Artemis III·IV 달 착륙선으로 활용할 계획을 공개했습니다. 그러나 NASA 감사실은 HLS 개발 과제가 Artemis 일정 지연 요인이라고 지적했습니다.

우주항공 테마는 장기 성장성이 큰 만큼 일정 지연과 기술 실패 리스크도 큽니다.

참고: NASA OIG HLS 보고서

4. 경쟁사에는 양면 효과가 있음

Rocket Lab, AST SpaceMobile, Planet Labs 같은 기업은 우주산업 관심이 커질 때 함께 주목받을 수 있습니다. 하지만 SpaceX와 직접 경쟁하는 영역에서는 SpaceX의 규모가 오히려 부담이 될 수 있습니다.

즉, “스페이스X가 커진다 = 모든 우주주가 수혜”라고 단정하면 안 됩니다.

자주 묻는 질문

Q1. 스페이스X 수혜주는 무조건 오르나요?

아닙니다. 수혜주는 기대감으로 움직일 수 있지만, 결국 실적과 밸류에이션이 따라와야 합니다. 특히 공급계약이 있어도 마진이 낮거나 매출 인식이 늦으면 주가와 실적이 다르게 움직일 수 있습니다.

Q2. 국내에서 가장 직접적인 스페이스X 수혜주는 어떻게 고르나요?

가장 먼저 확인할 것은 계약 상대방이 SpaceX로 명시되어 있는지입니다. 그다음은 계약 금액, 계약 기간, 확정 매출, 납품 품목, 정정공시 여부입니다.

공시에서 고객명이 비공개라면 직접 수혜로 단정하기 어렵습니다.

Q3. 스타링크 관련주는 스페이스X 수혜주인가요?

일부는 맞지만, 모두 같은 의미는 아닙니다. T-Mobile이나 KDDI처럼 Starlink Direct-to-Cell과 공식 협력 관계가 확인되는 통신사는 연결성이 비교적 뚜렷합니다.

국내 안테나·지상국·NTN 기업은 Starlink 직접 공급망이라기보다 저궤도 위성통신 시장 확대에 따른 간접 수혜주로 보는 편이 안전합니다.

Q4. SpaceX 자체 종목 SPCX를 보면 관련주를 볼 필요가 없나요?

그렇지는 않습니다. SpaceX 자체 종목은 본체이고, 관련주는 공급망과 생태계 기업입니다.

다만 SpaceX가 상장되면 투자자 관심이 본체로 이동할 수 있어, 관련주의 프리미엄이 줄어들 가능성도 있습니다. 반대로 공급망 매출이 실제로 증가하는 기업은 별도로 재평가될 수 있습니다.

Q5. 스페이스X 수혜주에서 가장 조심해야 할 표현은 무엇인가요?

“독점 공급”, “확정 수혜”, “무조건 성장” 같은 표현은 조심해야 합니다. 공식 공시나 계약서에서 확인되지 않은 내용이라면 단정하지 않는 것이 안전합니다.

함께 읽으면 좋은 글

- 저궤도 위성통신 관련주, 스타링크와 OneWeb 차이 정리

- 스타링크 Direct-to-Cell 뜻과 통신사 수혜 구조

- 국내 우주항공 관련주 체크리스트

- 스페이스X 상장 후 우주 ETF 보는 법

마무리

스페이스X 수혜주는 단순히 우주항공 테마로 묶기보다 직접성을 나눠서 봐야 합니다. 가장 강한 기준은 SpaceX 또는 Starlink가 계약 상대방으로 확인되는지입니다.

그다음은 스타링크 Direct-to-Cell, 저궤도 위성통신, 지상국, 안테나, 국내 우주항공 정책과의 연결성을 보는 순서입니다.

✅ 3줄 요약

- 스페이스X 수혜주는 직접 공급망 > 공식 서비스 파트너 > 위성통신 인프라 > 동종 테마주 순서로 구분해야 합니다.

- 스피어·에이치브이엠·켄코아에어로스페이스는 직접성 확인이 필요한 공급망 축, 인텔리안테크·한화시스템·컨텍·AP위성은 저궤도 위성통신 인프라 축으로 볼 수 있습니다.

- SpaceX 자체 상장 이후에는 관련주 기대감보다 실제 매출, 계약 조건, 공시 확인이 더 중요합니다.

나중에 다시 확인하려면 이 글을 저장해두세요. 새로운 공시나 공식 발표가 나오면 업데이트 기준으로 다시 정리할 수 있습니다.

참고 자료

- SpaceX 공식 IPO 가격 발표

- Nasdaq SPCX 종목 페이지

- KDDI 공식 발표: au Starlink Direct 국제 로밍 확대

- T-Mobile T-Satellite with Starlink

- NASA Human Landing Systems

- NASA Artemis Partners

- NASA OIG: NASA’s Management of the Human Landing System Contracts

- 한화시스템 저궤도 위성통신 사업

- Hanwha·Eutelsat OneWeb 위성통신 유통 협력

- Intellian 공식 Networks

- AP Satellite 공식 연혁

- CONTEC Ground Station Network

- KAI 위성 사업

- INNOSPACE 공식 뉴스

- Kencoa Aerospace 공식 홈페이지

- AsiaE: 켄코아에어로스페이스 SpaceX 벤더 관련 보도

- 연합뉴스: 스피어 SpaceX 장기공급계약 보도

- 메리츠증권: 스피어 SpaceX 장기공급계약 리서치

- AsiaE: Sphere and HVM supply chain 보도

- Aju Press: SpaceX suppliers Korea 보도

- Rocket Lab 공식 홈페이지

- AST SpaceMobile 공식 자료

- Planet Labs IR

면책조항

이 글은 공개된 공식 자료, 기업 공시, 주요 보도자료를 바탕으로 정리한 정보성 콘텐츠입니다. 특정 종목의 매수·매도·보유를 권유하지 않으며, 투자 판단의 책임은 투자자 본인에게 있습니다. 주가, 실적, 계약 조건, 공시 내용은 수시로 바뀔 수 있으므로 실제 투자 전에는 최신 공시, 사업보고서, 분기보고서, 증권사 자료를 반드시 직접 확인하시기 바랍니다.

태그: #스페이스X수혜주 #스타링크관련주 #우주항공관련주 #저궤도위성관련주 #위성통신관련주 #스페이스X상장 #SPCX #국내우주항공주

'주식 경제' 카테고리의 다른 글

| 삼성전자 주가 전망 2026: HBM4와 풀스택 내재화가 핵심인 이유 (0) | 2026.06.16 |

|---|---|

| 월드컵 수혜주 핵심정보 정리: 2026년 현재 봐야 할 업종과 체크포인트 (0) | 2026.06.15 |

| 금리인상 수혜주 핵심정보 정리: 은행·보험주를 볼 때 먼저 확인할 기준 (1) | 2026.06.15 |

| 북극항로 수혜주 핵심정보 정리: 조선·해운·항만 중 어디를 봐야 할까?|2026년 6월 기준 (0) | 2026.06.15 |

| 고환율 수혜주 핵심정보 정리: 업종보다 ‘달러 매출·원화 비용’ 구조를 먼저 보세요 (0) | 2026.06.15 |

댓글