에코프로(086520) 기업 분석

1. 기업 선택 및 사업 모델 분석

1.1. 기업 선택 동기

에코프로는 환경과 에너지를 양대축으로 성장해온 기업으로, 다음과 같은 경쟁 우위와 차별화 요소를 갖추고 있습니다

기술적 우위와 시장 선도성

- 국내 케미컬필터 분야에서 시장점유율 1위를 차지하고 있으며, 세계 최초로 대용량 PFCs 촉매분해시스템 및 마이크로웨이브 VOC 저감장치 상용화 기술을 보유하고 있습니다

- 케미컬필터 교체물량과 신규라인 공급량 증가로 안정적인 매출 성장을 유지하고 있습니다

통합적 기술 역량

- 환경기업 중 설비 기술과 소재 기술을 동시에 보유한 유일한 기업으로, 차별화된 경쟁력을 갖추고 있습니다

- 흡착제와 촉매 등 각종 환경소재를 독자적으로 개발하여 설비에 적용함으로써 제품 경쟁력을 극대화하고 있습니다

이차전지 소재 생태계 구축

- 에코프로BM을 중심으로 이차전지 소재 생태계를 구축하여 안정적인 원재료 수급과 원가 절감을 도모하고 있습니다

- 글로벌 배터리 시장 확장에 대응하여 미국, 유럽에 생산기지 구축 계획을 추진 중이며, 2026년까지 총 55만 톤의 생산 능력 확보를 목표로 하고 있습니다

순환경제 및 지속가능성 선도

- 폐배터리에서 유가 금속을 회수하여 재사용하는 사업(BRP Plant)을 통해 자원 재활용 및 지속가능한 비즈니스 모델을 구축하고 있습니다

- 탄소배출권 사업(SDM)을 통해 환경 가치를 경제적 가치로 전환하는 선도적 역할을 수행하고 있습니다

1.2. 수익 모델 분석

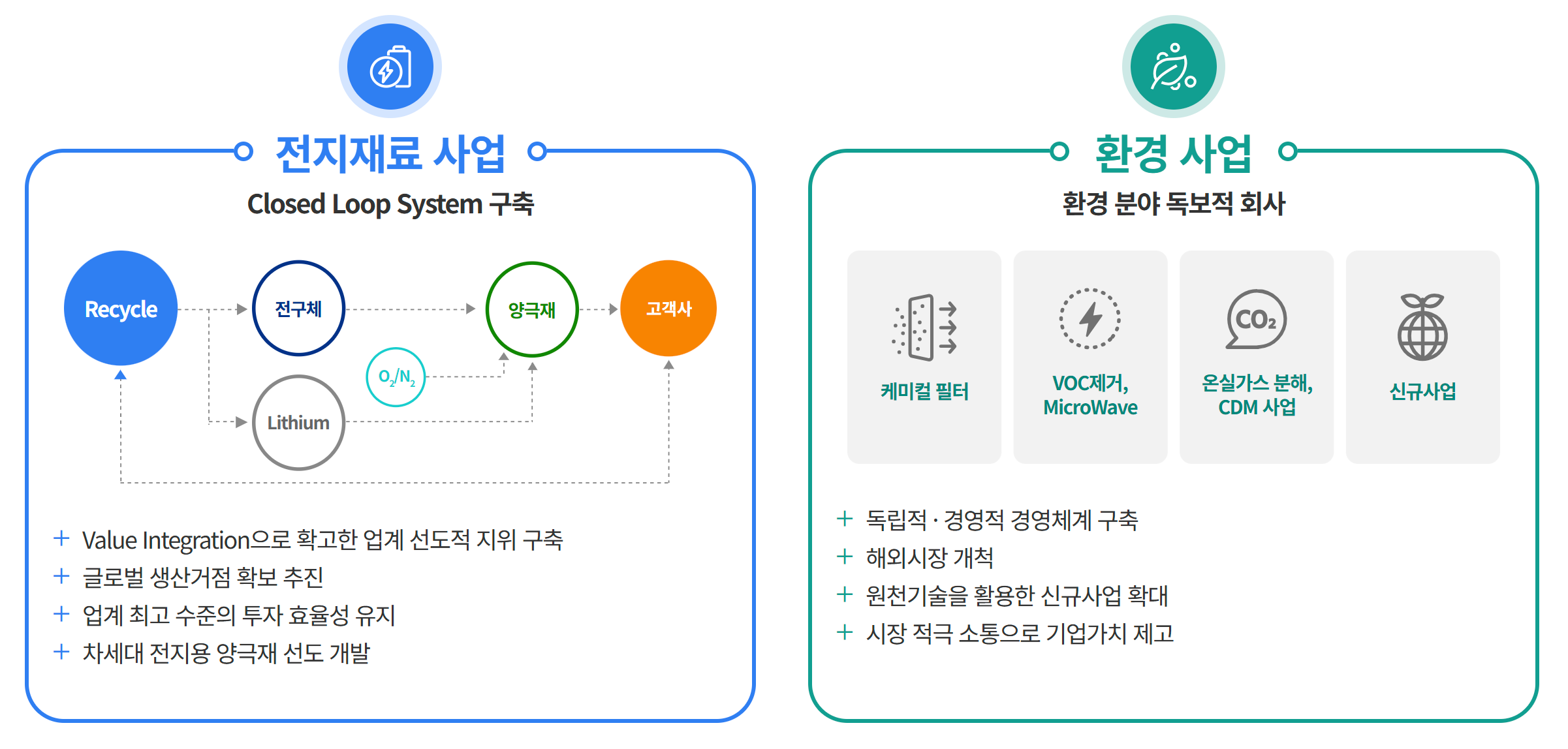

에코프로는 크게 전지재료사업부문과 환경사업부문을 통해 수익을 창출하고 있습니다

전지재료사업부문

- 주요 제품 및 서비스:

- 에코프로BM: NCA, NCM계 하이니켈 양극재 생산

- 에코프로GEM: 양극재용 전구체 생산

- 에코프로CnG: 폐배터리 재활용

- 특히 하이니켈 양극재는 NCM811, NCM9½½ 등 고성능 제품으로 발전하며 전기차 배터리의 핵심 소재로 자리잡고 있습니다

- 수익 구조:

- 주요 글로벌 배터리 제조업체 및 자동차 제조사와의 장기 공급 계약을 통한 안정적 매출 확보

- 2022년 매출 급증(전년 대비 274.94% 증가)은 이차전지 소재 사업, 특히 양극재 판매 증가에 기인합니다

- 2023년에는 7.26조 원의 매출을 기록하며 28.73% 성장했으나, 2024년에는 3.13조 원으로 56.92% 감소했습니다

환경사업부문 (2021년 5월 에코프로에이치엔으로 분할)

- 주요 제품 및 서비스:

- 흡착제 및 촉매, 케미컬에어필터 등 환경소재

- PFC 및 N2O 등 온실가스 저감장치

- Microwave VOC 저감장치: 기존 외부 가열 방식 대비 에너지효율 개선

- 반도체 및 디스플레이 산업용 케미컬필터

- 수익 구조:

- 반도체 및 디스플레이 업계의 주요 고객사에 지속적인 제품 공급

- 환경규제 강화에 따른 온실가스 설비 투자 증가로 매출 성장

- CDM(Clean Development Mechanism) 사업을 통한 탄소배출권 판매 수익

- 국내 뿐만 아니라 중국 상해 법인을 통한 해외 시장 진출 확대

2. 기술적 분석

에코프로(086520)의 주가 차트와 기술적 지표를 분석한 결과, 현재 투자 타이밍에 대해 다음과 같은 판단이 가능합니다

이동평균선 분석

- 2023년 11월 데드크로스(단기 이동평균선이 장기 이동평균선을 아래로 뚫고 내려가는 현상) 발생 이후, 2025년 2월 20일까지 60일 이동평균선이 120일 이동평균선 아래에 위치하는 역배열 상태가 지속되고 있습니다

- 두 이동평균선 모두 하락 추세를 보이고 있어, 에코프로 주가에 대한 매도 압력이 강하다는 것을 시사합니다

- 이동평균선이 강력한 저항선으로 작용하고 있어 단기 반등이 어려울 수 있습니다

거래량 분석

- 최근 거래량은 1,005,902주로 활발한 거래가 이루어지고 있으며, 거래대금은 약 477억 원 수준입니다

- 매수잔량(17,892주)이 매도잔량(5,427주)보다 많아 매수 우위 상황이며, 순매수잔량은 12,465주입니다

3. 재무제표 분석

에코프로의 최근 재무제표를 분석한 결과, 다음과 같은 주목할 만한 특이사항이 확인됩니다

손익계산서

- 2024년 에코프로는 3,145억 원의 영업손실을 기록하며 전년(영업이익 2,982억 원) 대비 적자 전환했습니다

- 2024년 분기별 순이익을 살펴보면 지속적인 손실을 기록 중이며, 최근 분기의 순손실은 604.3억 원으로 직전 분기 대비 13.23% 개선되었습니다

재무상태표

- 매입채무는 2,564.7억 원으로 전기(6,693.4억 원) 대비 크게 감소했습니다

- 이익잉여금은 7,484.2억 원으로 전기(4,578.1억 원) 대비 약 63% 증가했습니다

- 기타자본은 3,463.4억 원, 기타포괄이익누계액은 600억 원으로 재무구조 개선이 이루어지고 있습니다

현금흐름표

- 영업활동으로 인한 현금흐름은 4,888.2억 원으로 양호한 상태를 유지하고 있습니다

- 당기순손실 2,953.6억 원에도 불구하고 현금유출이 없는 비용(감가상각비 등) 3,903.3억 원과 영업자산·부채 변동 5,772.2억 원으로 인해 영업현금흐름은 플러스를 유지했습니다

- 이는 실제 현금 창출 능력이 손익계산서상 수치보다 양호함을 시사합니다

주요 재무 지표

- EPS(주당순이익)는 11,001원으로 예상되며, BPS(주당순자산가치)는 45,708원입니다

- PER은 123.88배로 상당히 높은 수준이며, 이는 현재 주가가 실적 대비 고평가되어 있을 가능성을 시사합니다

4. 정성적 리서치

경영진 역량

- 에코프로는 핵심 인재 육성을 위해 경력 10년 이상의 직원을 대상으로 '명인(名人)' 제도를 도입하여 전문가를 양성하고 있습니다

- 이동채 대표이사는 공인회계사 출신으로 1998년 10월부터 회사를 경영하며 계열사의 사내이사를 겸임하고 있어 그룹 전체에 대한 통찰력을 갖추고 있습니다

- 최근 송호준 대표는 "니켈 등 광물 자원 확보와 인도네시아 통합법인 설립을 통해 가격을 획기적으로 낮춰 시장을 지배해 나아가자"는 비전을 제시하며 원가 경쟁력 확보에 주력하고 있습니다

산업 동향 및 경쟁 환경

- 전기차 시장의 성장 둔화와 배터리 업종의 전체적인 하락세가 에코프로의 실적에 부정적 영향을 미치고 있습니다

- 2027년 유럽 및 북미 전기차 침투율 50% 가정 시 예상되는 양극재 수요는 각각 78만 톤, 115만 톤으로 전망됩니다

- 에코프로BM의 북미 예상 판매량(19만 톤)은 시장 내 점유율 17% 수준에 불과해 경쟁 심화에 따른 실적 추정치 하향 가능성은 낮다고 평가됩니다

투자 판단 요소

매수 유보 및 관망 이유

- 최근 적자 전환으로 인한 단기 실적 악화 우려

- 기술적 지표상 지속적인 하락 추세와 이동평균선의 역배열 상태가 지속되고 있음

- 외국인과 기관의 지속적인 매도세로 인한 단기 주가 회복의 불확실성

- 높은 PER(123.88배)로 인한 고평가 가능성

결론: 에코프로는 장기적으로 이차전지 소재 및 환경 산업의 성장성을 바탕으로 투자 가치가 있으나, 현재 실적 악화와 기술적 지표의 부정적 신호로 인해 단기적인 관망이 필요합니다. 2025년 내 턴어라운드 가능성에 주목하면서, 추가적인 실적 개선 신호나 기술적 반등 신호가 나타날 때 단계적 매수를 고려하는 것이 바람직해 보입니다

5. 매크로적 고려사항

5.1. 영향을 미치는 매크로 경제 변수

에코프로의 재무 성과에 영향을 미칠 수 있는 주요 매크로 경제 변수는 다음과 같습니다

금리

- 높은 금리는 기업의 자금 조달 비용을 증가시켜 수익성에 부정적 영향을 미칠 수 있습니다

- 금리 상승은 기업들의 생산 의욕을 감소시켜 탄소배출에 대한 수요를 줄이는 효과가 있으며, 이는 에코프로의 환경사업부문에 영향을 줄 수 있습니다

전기차 시장 수요

- 2023년 하반기부터 시작된 "전기차 수요 침체"는 자동차 제조업체들의 배터리 주문 감소로 이어져 생산 능력 하락을 초래했습니다

- 2024년 한국의 배터리 EV 국내 판매는 10% 감소한 약 142,000대, 수출은 27% 감소한 약 255,000대를 기록했습니다

금속 가격

- 금속 가격 하락은 이차전지 소재 가격에 직접적인 영향을 미치며, 이는 에코프로의 수익성에 영향을 줍니다

- 배터리 업체들의 판매가격(ASP) 하락에 리튬 등 금속 가격 하락이 영향을 미치고 있습니다

정부 정책 및 규제

- 미국의 대캐나다 25% 관세 부과 위협과 같은 무역 정책 변화는 북미 공급망에 투자한 한국 배터리 기업들에 타격을 줄 수 있습니다

- 트럼프 행정부의 반(反)전기차 정책은 전기차 수요 회복을 지연시킬 가능성이 있습니다

6. 가치평가

에코프로의 적정 가치를 평가하기 위해 현금흐름할인법(DCF)을 적용하고자 합니다

방법론

- 현금흐름할인법(DCF)은 기업의 미래 자유현금흐름을 추정하고 이를 적절한 할인율로 현재가치화하여 기업의 내재가치를 산출하는 방법입니다

- 이 방법은 실제 현금(이익보다 조작하기 어려움)에 중점을 두고, 단기적 시장 소음 대신 장기 성과를 중시한다는 장점이 있습니다

주요 가정

- 자유현금흐름(FCF): 예시 모델에서는 1조원으로 가정

- 성장률: 전기차 시장 침체를 고려하여 5%의 보수적 성장률 적용

- 할인율(WACC): 배터리 산업의 위험성과 현재의 고금리 환경을 감안하여 10% 적용

- 예측 기간: 10년

- 영구성장률: 3%

이러한 가정을 바탕으로 계산된 내재가치는 약 17조원으로 예시되었습니다. 하지만 이는 가상의 예시이며, 실제 에코프로의 내재가치 계산을 위해서는 현재 재무상황을 반영한 조정이 필요합니다

밸류에이션 고려사항

- 2024년 11월 28일 기준 에코프로의 주가는 78,400원이었습니다

- 동일 시점 에코프로의 예상 FCF 기준 내재가치는 -60,555.87원으로 산출되었습니다

- 부정적인 FCF 전망은 회사가 현금을 소모하고 있다는 우려를 제기합니다

- 주요 증권사들은 에코프로의 투자의견을 '매수'에서 '보유'로 하향 조정했습니다

- 모건스탠리는 에코프로BM의 적정 주가를 130,000원(당시 거래가의 절반 수준)으로 제시했습니다

7. 리스크 평가

7.1. 주요 위험 요소

시장 리스크

- 글로벌 전기차 시장의 성장 둔화는 배터리 및 관련 소재 수요 감소로 이어지고 있습니다

- 하이브리드 차량으로의 소비자 선호 이동(하이브리드 판매/수출은 32%/38% 증가)이 순수 전기차 시장을 위축시키고 있습니다

산업 리스크

- 전기차 화재 관련 안전 우려로 인한 배터리 제조사 정보 공개 강화는 업계 전반에 부담으로 작용할 수 있습니다

- 주요 배터리 제조업체들(LG에너지솔루션, 삼성SDI, SK이노베이션)의 연속적인 적자는 산업 전반의 어려움을 반영합니다

정책 리스크

- 미국의 새로운 무역 정책과 관세 위협은 글로벌 공급망에 혼란을 가져올 수 있습니다

- 트럼프 행정부의 전기차 정책 불확실성은 시장 회복을 지연시킬 가능성이 있습니다

- 국제 무역 분쟁 심화는 원재료 조달 비용 상승으로 이어질 수 있습니다

기업 내부 리스크

- 한국거래소는 에코프로의 경영 투명성과 내부통제 시스템 강화 여부를 면밀히 살펴보고 있습니다

- 최근 경영진이 임원들에게 자사주 매도를 자제하도록 요청한 것은 시장 신뢰에 대한 우려를 나타냅니다

재무 리스크

- 마이너스 예상 FCF는 재무적 지속가능성에 대한 우려를 제기합니다

- 높은 PER은 현재 주가가 실적 대비 고평가되어 있음을 시사합니다

8. 결론 및 투자 추천

투자 추천: 중립(관망)

현 시점에서 에코프로에 대한 투자 추천은 중립(관망)으로 판단합니다. 이는 다음과 같은 근거에 기반합니다

중립 판단 근거

- 실적 회복의 불확실성: 2024년 적자 전환과 배터리 산업 전반의 어려움이 지속되고 있으며, 뚜렷한 턴어라운드 시점이 불확실합니다. LG에너지솔루션 KBIA 회장의 언급대로 2025년 하반기 회복을 기대할 수 있으나, 이는 여전히 불확실한 전망입니다

- 기술적 약세 지속: 주가는 52주 최저가 근처에서 거래되고 있으며, 이동평균선의 역배열 상태가 지속되고 있어 단기적인 반등 모멘텀이 부족합니다

- 밸류에이션 우려: 높은 PER과 마이너스 예상 FCF는 현재 주가가 과대평가되어 있을 가능성을 시사합니다. 내재가치 대비 할인이 충분히 이루어지지 않은 상태입니다

- 매크로 환경의 부담: 고금리 환경, 원화 약세, 전기차 수요 감소, 그리고 글로벌 무역 정책 불확실성은 단기적으로 해소되기 어려운 구조적 문제입니다

- 장기적 성장 잠재력: 그럼에도 불구하고, 전기차 산업의 장기적 성장 전망과 환경 규제 강화에 따른 수혜 가능성은 에코프로의 근본적인 비즈니스 모델에 강점을 부여합니다

투자 전략 제안

- 신규 투자자: 현 시점에서는 신규 투자를 자제하고, 2025년 상반기까지 시장 상황과 기업 실적의 개선 신호를 면밀히 관찰하는 것이 바람직합니다

- 기존 투자자: 보유 중인 경우라면 전기차/배터리 시장의 회복 기미와 기업의 실질적인 실적 개선이 확인될 때까지 관망하는 전략이 적절합니다. 추가 매수보다는 현재 포지션 유지를 권장합니다

- 장기 투자 관점: 2~3년 이상의 장기 투자 관점을 가진 투자자라면, 2025년 하반기 예상되는 산업 회복기에 맞춰 단계적인 분할 매수 전략을 고려해볼 수 있습니다. 그러나 포트폴리오 내 비중은 제한적으로 유지하는 것이 리스크 관리 측면에서 중요합니다

- 단기 트레이딩: 단기 트레이딩을 고려하는 투자자는 기술적 지표의 개선(이동평균선 골든크로스, 거래량 증가 등)이 확인된 이후에 진입하는 것이 안전합니다

결론적으로, 에코프로는 이차전지 소재 및 환경 산업의 미래 성장성을 고려할 때 장기적 관점에서 유망한 기업이나, 현재의 산업 환경과 기업 실적을 고려할 때 즉각적인 투자보다는 회복 신호가 뚜렷해질 때까지 관망하는 전략이 바람직합니다

본 게시글은 투자참고용 정보로, 그 어떠한 경우에도 투자 손익에 대한 책임을 지지 않습니다. 투자 결정은 개인의 책임이며, 구체적인 상담이 필요하다면 금융 전문가의 조언을 받으시는 것을 권장드립니다

'주식 경제' 카테고리의 다른 글

| chatgpt o3로 AI 주식투자 분석 , 주식하는방법 : 한화시스템 [ 272210 ] 방산주 분석 (0) | 2025.04.05 |

|---|---|

| chatgpt o3로 AI 주식투자 분석 , 주식하는방법 : 한화오션 [ 042660 ] 방산주 조선주 분석 (0) | 2025.04.05 |

| chatgpt o3로 AI 주식투자 분석 , 주식하는방법 : 한미반도체 [ 042700] 저평가주 분석 (0) | 2025.04.04 |

| chatgpt o3로 AI 주식투자 분석 , 주식하는방법 : 템퍼스 AI [ TEM ] 바이오주 분석 (1) | 2025.04.03 |

| chatgpt o3로 AI 주식투자 분석 , 주식하는방법 : 디 웨이브 퀀텀 QBTS 양주관련주 분석 (0) | 2025.04.02 |

댓글