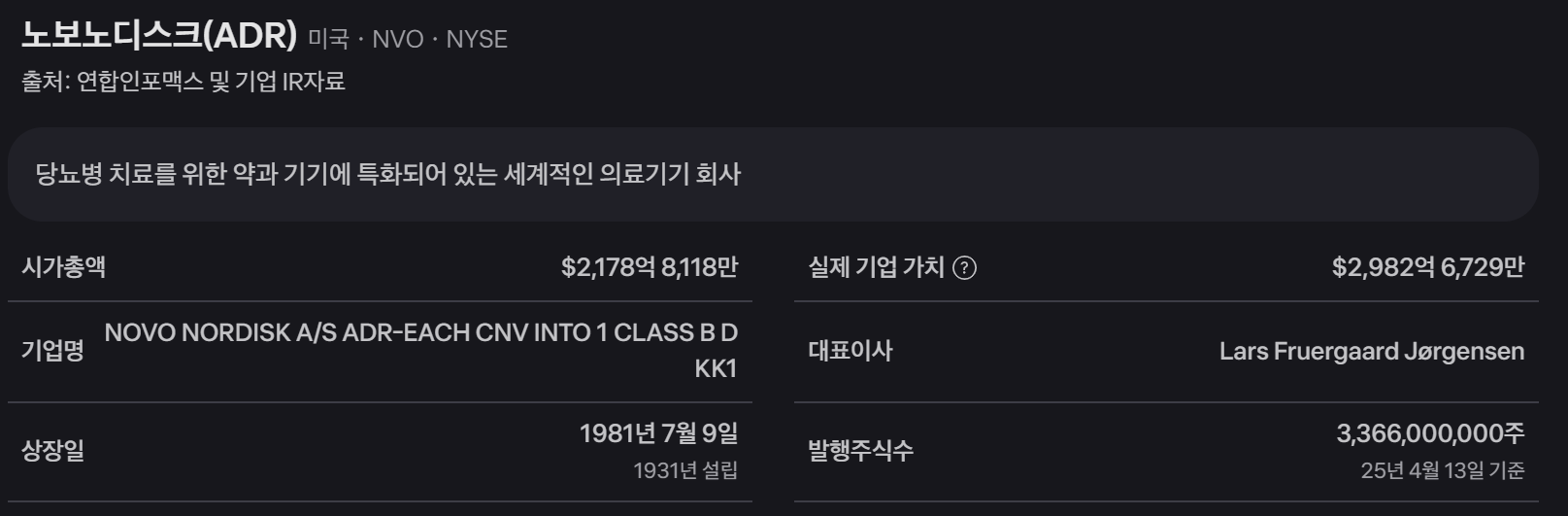

노보노디스크(NVO) 기업 분석 보고서

1. 기업 선택 및 사업 모델 분석

1.1 기업 선택 동기

노보노디스크는 100년 가까운 역사를 가진 덴마크 기반의 글로벌 제약 기업으로, 당뇨병 치료 분야에서 세계적인 리더십을 보유하고 있습니다

업계 내 경쟁 우위 요소

- 전문성과 혁신적 R&D: 노보노디스크는 연간 매출의 약 14%를 연구개발에 투자하며, 6,900명의 연구인력을 보유하고 있어 지속적인 혁신 역량을 갖추고 있습니다

- 다양한 제품 포트폴리오: 당뇨병, 비만, 혈우병, 성장 장애 등 다양한 만성질환에 대한 치료제를 개발·공급하여 제품 다각화를 통한 리스크 분산이 효과적입니다

- 글로벌 시장 지배력: 80개국 이상에서 사업을 운영하고 170개국에 제품을 판매하는 광범위한 글로벌 네트워크를 보유하고 있습니다

- 당뇨병 치료제 시장 점유율: 인슐린 생산에서 세계 최대 규모를 자랑하며, 당뇨병 치료 분야에서 선도적 위치를 차지하고 있습니다

차별화 포인트

- 환자 중심 접근법: 환자 요구를 이해하고 이를 혁신적 의약품으로 전환하는 전략을 채택하고 있습니다.

- 지속가능성 및 사회적 책임: 트리플 바텀 라인(경제적, 사회적, 환경적 이익) 원칙을 통합하여 기업의 사회적 책임을 강조합니다.

- 통합적 지원 시스템: 단순한 의약품 제공을 넘어 환자들에게 전체적인 지원 시스템을 제공하여 전반적인 웰니스와 삶의 질 향상에 기여합니다.

- 타임지 선정 2023년 가장 영향력 있는 기업: 비만 치료제 분야에서의 혁신으로 글로벌 인정을 받았습니다

1.2 수익 모델 분석

주요 제품 및 서비스

핵심 사업 영역은 생명공학 기반 의약품의 연구, 개발, 생산 및 마케팅입니다. 회사의 주요 제품군은 다음과 같습니다

- 당뇨병 치료제

- 인슐린 제품: Tresiba(인슐린 데글루덱), Levemir(인슐린 데테미르), Fiasp(인슐린 아스파트), NovoLog(인슐린 아스파트)

- GLP-1 수용체 작용제: Ozempic(세마글루타이드), Rybelsus(경구용 세마글루타이드), Victoza(리라글루타이드)

- 비만 치료제

- Wegovy(세마글루타이드) - 2021년 비만 치료제로 승인

- Saxenda(리라글루타이드) - 임상시험에서 위약 대비 우수한 체중 감량 효과 입증

- 희귀 질환 치료제

- 혈우병 치료제: NovoSeven

- 성장 호르몬 치료제: Norditropin

- 기타 만성질환 치료제

- 당뇨병 관련 제품: NovoNorm, Prandin 등

수익 구조

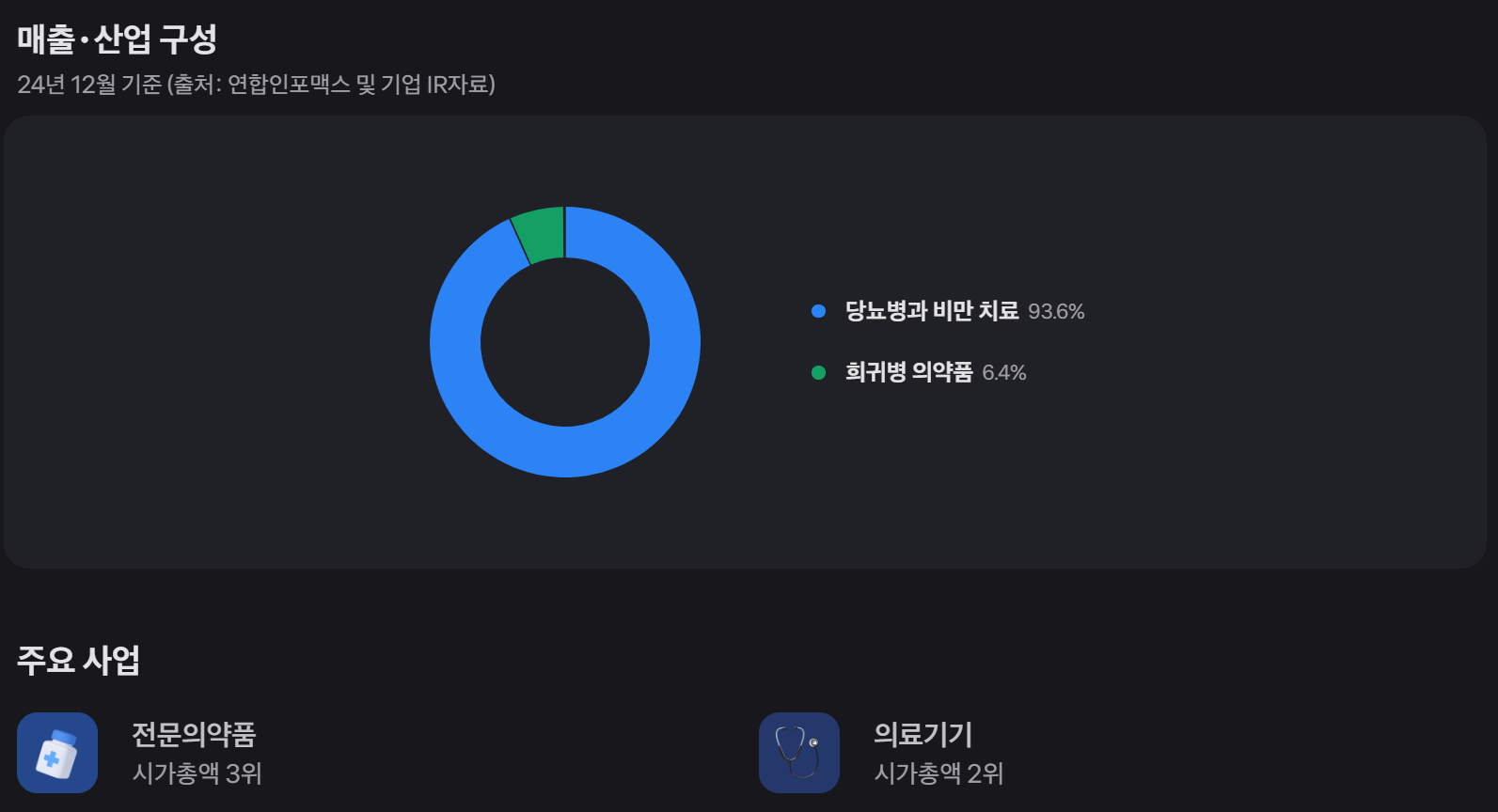

2023년 총 매출은 290.4억 덴마크 크로네(DKK)를 기록했으며, 수익원은 다음과 같이 구성됩니다

- 주요 사업 부문별 수익 비중

- 당뇨병 및 비만 케어: 271.76억 DKK (전체 매출의 약 93.6%)

- 당뇨병 치료제: 149억 달러 (총 매출의 42%)

- 비만 솔루션: 133억 달러 (총 매출의 37%)

- 기타 대사 치료제: 42억 달러 (총 매출의 12%)

- 지역별 매출 비중

- 미국: 167.40억 DKK (전체 매출의 약 57.6%)

- 기타 국제 시장: 약 123억 DKK (42.4%)

- 제품별 주요 수익원

- 세마글루타이드(Wegovy/Ozempic): 2023년 133억 달러 매출 기록, 전년 대비 53% 성장률

- 인슐린 전달 기술: 인슐린 펜 시장에서 48% 시장 점유율

- FlexTouch 인슐린 펜: 52억 달러의 연간 매출

- 2차 수익원

- 협업, 파트너십, 라이센싱 계약을 통한 로열티 수입

- 환자 지원 프로그램 및 디지털 헬스 코칭 플랫폼

노보노디스크의 비즈니스 모델은 혁신적인 의약품 개발, 글로벌 시장 진출, 그리고 지속적인 R&D 투자를 통해 만성질환 환자들의 삶을 개선하는 데 중점을 두고 있으며, 특히 당뇨병과 비만 치료 분야에서의 전문성을 바탕으로 안정적인 수익 성장을 달성하고 있습니다

2. 기술적 분석

노보노디스크(NVO) 주식의 최신 차트를 기반으로 한 기술적 분석은 다음과 같습니다

최근 가격 동향

- 2025년 4월 14일 현재, 노보노디스크 주가는 약 66달러 수준으로 거래되고 있습니다

- 2023년 중반부터 2024년 초까지 140-150달러 수준까지 상승했던 주가는 이후 급격한 하락세를 보이며 현재는 최고점 대비 약 55% 하락한 상태입니다

- 최근 단기 차트에서는 59.32달러까지 하락한 후 11.2% 반등하는 모습을 보였습니다

이동평균선 분석

- 현재 주가는 모든 주요 이동평균선(20일, 60일, 120일) 아래에 위치하고 있어 명확한 하락 추세를 나타냅니다

- 이동평균선들이 하향 배열되어 있으며, 단기 이동평균선(빨간색)이 중기(주황색)와 장기(보라색) 이동평균선 아래로 움직이고 있어 약세가 지속되고 있음을 시사합니다

- 이동평균선 간의 괴리가 커지는 현상은 추세의 강도가 강함을 의미합니다

지지선과 저항선

- 최근 형성된 지지선은 약 59-60달러 구간으로 볼 수 있으며, 이 수준에서 반등이 시도되고 있습니다

- 단기 저항선은 약 70달러, 중기 저항선은 80-85달러 구간에 형성되어 있습니다

- 장기 차트에서 볼 때 과거 2022년 중반의 가격대인 55-60달러가 중요한 심리적 지지선으로 작용할 가능성이 있습니다

기술적 패턴 및 신호

- 장기 차트에서는 2023년 중반부터 2024년 초까지 형성된 '더블 탑(Double Top)' 패턴이 관찰되며, 이후 하락 추세가 시작되었습니다

- 현재는 과매도 상태로 판단되며, 최근의 반등은 기술적 반등(Technical Bounce)의 성격을 띠고 있습니다

- RSI와 같은 모멘텀 지표(차트에는 표시되지 않음)는 낮은 수준에 머물러 있을 가능성이 높아, 추가 상승 여력이 존재할 수 있습니다

투자 관점 및 시사점

- 현재 주가는 명확한 하락 추세 내에 있으며, 모든 주요 이동평균선 아래에 위치해 있어 기술적으로는 약세가 지속되고 있습니다

- 단기적으로는 59달러 지지선에서의 반등이 관찰되나, 이 반등이 추세 전환의 신호인지 아니면 단순한 기술적 반등인지 확인하기 위해서는 추가적인 가격 움직임과 거래량 확인이 필요합니다

- 상승 추세로의 전환을 확인하기 위해서는 최소한 단기 이동평균선(20일)을 상향 돌파하고, 이후 이 선이 지지선으로 작용하는지 지켜볼 필요가 있습니다

- 장기 투자자의 경우, 펀더멘털이 견고하다면 현재의 기술적 약세는 분할 매수 기회로 활용할 수 있으나, 하락 추세가 명확하게 전환되기 전까지는 완전한 포지션 구축보다는 단계적 접근이 바람직합니다

- 단기 트레이더의 경우, 현재의 기술적 신호는 매수보다는 관망 또는 제한적 매수 포지션을 시사합니다

종합적으로, 노보노디스크 주가는 현재 강한 하락 추세 내에 있으며, 최근의 반등은 아직 추세 전환의 확실한 신호로 보기 어렵습니다. 따라서 기술적 분석만 고려한다면 신중한 접근이 필요하며, 펀더멘털 분석과 함께 종합적인 판단이 요구됩니다

3. 재무제표 분석

손익계산서 분석

2024년 실적

- 매출: 2,904억 DKK(421억 USD), 전년 대비 25% 증가(상수환율 기준 26% 증가)

- 영업이익: 1,283억 DKK(186억 USD), 전년 대비 25% 증가(상수환율 기준 26% 증가)

- 순이익: 1,010억 DKK(146억 USD), 전년 대비 21% 증가

- 희석주당순이익(EPS): 22.63 DKK(3.28 USD), 전년 대비 22% 증가

수익성 지표(2024년)

- EBITDA 마진: 50.77%

- EBIT 마진: 44.19%

- 순이익률: 34.78%, 2023년 36.03%에서 소폭 하락

- 자기자본이익률(ROE): 80.78%로 매우 높은 수준

- 총자산이익률(ROA): 25.88%

현금흐름표 분석

2024년 주요 현금흐름

- 자유현금흐름(FCF): -147억 DKK, 2023년 683억 DKK에서 크게 감소

- 설비투자(CAPEX): 472억 DKK, 2023년 258억 DKK 대비 83% 증가

- 무형자산 투자: 41억 DKK, 2023년 131억 DKK 대비 감소

현금흐름 악화 주요 원인

- 카탈렌트(Catalent) 제조 시설 3곳 인수에 117억 USD(약 831억 DKK) 지출

- 활성 의약품 성분(API) 생산 및 현재와 미래 주사제 및 경구제 제품의 충진-마감 용량 증설을 위한 대규모 설비투자

2025년 재무 전망

성장 전망

- 매출 성장률: 16~24%(상수환율 기준)

- 영업이익 성장률: 19~27%(상수환율 기준)

- 주당현금흐름: 29.46 DKK로 전망(2024년 27.1 DKK에서 8.7% 증가)

- 주당순이익(EPS): 26.96 DKK로 전망(2024년 22.63 DKK에서 19.14% 증가)

자본 배분 계획

- 설비투자(CAPEX): 약 650억 DKK로 전망(매출 대비 비율은 10%대 초반으로 유지 전망)

- 감가상각 및 무형자산상각: 약 170억 DKK로 예상

- 자유현금흐름: 750~850억 DKK로 전망

- 주당배당금: 13.56 DKK로 전망(2024년 11.4 DKK에서 18.98% 증가)

재무적 부담

- 금융항목(순)은 약 90억 DKK의 손실로 예상, 주로 헤지 통화(특히 미 달러)의 예상 손실과 카탈렌트 인수 관련 금융비용 증가 때문

- 2025년 실효세율은 21~23% 범위로 예상(2024년 20.6%에서 상승)

주요 특이사항 및 시사점

- 2024년 실적은 강력했으나 2025년 성장 전망은 다소 완화됨: 2024년 26%의 매출 성장에 비해 2025년에는 16~24%로 성장률이 둔화될 것으로 예상됩니다

- 대규모 투자로 인한 단기적 현금흐름 악화: 카탈렌트 인수와 생산 용량 확대를 위한 대규모 설비투자로 인해 2024년에는 자유현금흐름이 크게 악화되었으나, 2025년에는 회복될 것으로 예상됩니다

- 비만 치료제 시장에서의 경쟁 심화: 2024년 4분기에 비만 치료제 베고비(Wegovy)의 매출이 2배 이상 증가했지만, 일라이 릴리와의 경쟁이 심화되고 있습니다

- 장기적 성장을 위한 전략적 투자: 글로벌 공급망 확대를 위한 대규모 설비투자는 단기적으로 현금흐름에 부담을 주지만, 장기적으로 회사의 생산 역량을 강화할 것으로 보입니다

- 높은 수익성 유지: 다소 성장이 둔화될 것으로 예상됨에도 불구하고, 노보노디스크는 여전히 34~35% 범위의 높은 순이익률을 유지할 것으로 전망됩니다

종합적으로, 노보노디스크는 당뇨병 및 비만 치료 분야에서의 선도적 위치와 강력한 성장세, 높은 수익성을 바탕으로 재무적으로 건전한 상태를 유지하고 있으며, 지속적인 R&D와 생산 능력 확대를 통해 장기적 성장 기반을 구축하고 있습니다

4. 정성적 리서치

경영진 역량

노보노디스크의 경영진은 장기적인 안목과 전략적 비전을 갖추고 있으며, 다음과 같은 강점을 보유하고 있습니다

- 라르스 프루에르고르 요르겐센(Lars Fruergaard Jørgensen) CEO: "2025년에도 상업적 실행, 초기 및 후기 단계 R&D 파이프라인 진행, 생산 능력 확대에 계속 집중할 것"이라는 명확한 경영 비전을 제시하고 있습니다

- 장기적 전략 실행력: 노보노디스크는 "장기 전략에 집중하며 우수한 실적을 기록해온 기업"으로, 경영진의 일관된 전략 실행 능력이 강점으로 평가받고 있습니다

- 선제적 투자 결정: 카탈렌트(Catalent) 제조 시설 3곳 인수(117억 달러 규모)와 2025년 90억 달러 규모의 생산 능력 확대 투자 결정은 경영진의 전략적 미래 대비 능력을 보여줍니다

- R&D 중심 문화 구축: 노보노디스크 경영진은 연구개발에 지속적으로 투자하며, 차세대 비만 치료제인 CagriSema 및 아미크레틴(amycretin) 프로그램 등 미래 성장 동력을 확보하기 위한 노력을 기울이고 있습니다

산업 동향

제약산업, 특히 노보노디스크가 주력하는 당뇨병 및 비만 치료 분야에서는 다음과 같은 주요 트렌드가 나타나고 있습니다

- 비만 치료제 시장의 급성장: 글로벌 비만 치료제 시장은 2025년과 향후 수년간 제약 산업에서 가장 큰 영향력을 미칠 것으로 예상되는 분야로 떠올랐습니다

- GLP-1 중심의 시장 재편: 당뇨병 및 비만 관리용 GLP-1 제제는 2031년까지 2,000억 달러 이상의 글로벌 시장을 형성할 것으로 예상되며, 노보노디스크는 이 중 750억 달러 규모의, 일라이 릴리와 함께 시장을 양분할 전망입니다

- 공급망 도전과제: 대부분의 제약회사들이 "예상을 초과하는 수요, 시장 변동성, 지정학적 긴장 등의 문제에 직면"해 있으며, 노보노디스크 역시 2025년에 "일부 제품과 지역에서 주기적인 공급 제약과 관련 의약품 부족 통지"를 예상하고 있습니다

- 약가 정책 변화: 미국의 인플레이션 감축법(IRA)에 따른 메디케어 약가 협상, 처방약 가격 정책 변화는 2025년부터 제약업계 수익성에 압력을 가할 전망입니다

- 바이오시밀러 경쟁 증가: 특허 만료를 앞둔 생물학적 제제들에 대한 바이오시밀러 경쟁이 심화되고 있으며, 이는 기존 약물의 수익성에 위협이 될 수 있습니다

경쟁 환경

- 일라이 릴리와의 경쟁 심화: 일라이 릴리는 GLP-1 시장에서 티르제파타이드(Mounjaro/Zepbound)를 통해 공격적으로 시장점유율을 확대하고 있습니다. 노보노디스크는 여전히 글로벌 GLP-1 시장의 약 2/3를 차지하고 있지만, 2025년에는 일라이 릴리의 점유율 확대가 예상됩니다

- 공급 경쟁력: 공급 능력이 경쟁력의 핵심 요소로 부상했으며, 노보노디스크는 "원료의약품(API) 생산, 추가 무균 생산, 완제품 생산 공정 및 포장 용량을 포함한 공급망 전반에 걸친 추가 용량 확보"에 투자를 집중하고 있습니다

- 가격 압력: 노보노디스크는 2025년 전망에서 "당뇨병 및 비만 케어 내 경쟁 심화 및 지속적인 가격 압력"을 언급했으며, 이는 수익성에 영향을 미칠 수 있습니다

- 제품 파이프라인 경쟁: 다음 세대 비만 치료제 개발 경쟁이 치열해지고 있으며, 노보노디스크의 CagriSema는 2026년 1분기에 첫 규제 승인 신청을 계획하고 있습니다

5. 매크로적 고려사항

환율 변동의 영향

- 미 달러 강세 시: 미국 시장에서 발생하는 매출(전체의 57%)이 덴마크 크로네로 환산 시 증가하여 보고된 매출이 증가합니다. 그러나 노보노디스크의 헤지 전략으로 인해 이러한 영향이 상쇄될 수 있습니다

- 미 달러 약세 시: 보고된 매출과 이익이 감소할 수 있으나, 마찬가지로 헤지 전략의 영향을 받습니다

- 2025년에는 "헤지된 통화, 주로 증가된 USD/DKK 환율로 인한 미 달러의 예상 손실"로 약 90억 DKK의 금융항목 순손실이 예상되어, 순이익과 EPS에 부정적 영향을 미칠 전망입니다

- 주가는 환율 관련 손익이 발표될 때 단기적으로 변동할 수 있으며, 투자자들은 환율 효과를 제외한 "상수환율 기준" 성장률에 주목합니다.

금리 변동의 영향

- 고금리 환경은 노보노디스크의 부채 비용을 증가시키며, 특히 카탈렌트 인수와 관련된 금융 비용에 직접적인 영향을 미칩니다

- 2025년에는 약 650억 DKK의 설비투자가 예상되며, 이에 대한 자금 조달 비용이 이자율 상승으로 증가할 수 있습니다

경제 성장률 및 의료비 지출의 영향

- 경기 침체 시 정부나 보험사의 의료비 지출 감소는 노보노디스크 제품, 특히 고가의 비만 치료제 웨고비(Wegovy)에 대한 접근성과 수요를 줄일 수 있습니다

- 그러나 제약 산업은 "일반적으로 경기 침체에 강한 저항력을 가진" 산업으로 간주되어, 다른 산업에 비해 경기 침체의 영향이 제한적일 수 있습니다

- 의료 인플레이션은 생산 비용을 증가시키고 이익 마진을 압박할 수 있어, 2024년 36.03%에서 34.78%로 감소한 순이익률이 더 하락할 가능성이 있습니다

무역 정책 및 관세의 영향

- 유럽 상품에 대한 관세 부과는 노보노디스크의 덴마크 생산 시설에서 미국으로 수출되는 제품의 비용을 증가시킬 수 있습니다

- 그러나 "미국 내 상당한 제조 시설"과 "2026년에 크게 확대될 예정인 최근 카탈렌트 인수로부터의 추가 생산 능력"으로 인해 이러한 영향은 제한적일 것으로 예상됩니다

- 중장기적으로 노보노디스크는 2025년 미국 생산 능력 확대 투자를 통해 관세 위험을 완화할 전략을 갖추고 있습니다

- 주가는 무역 정책 발표나 변화에 단기적으로 반응할 수 있으나, 전반적인 영향은 회사의 글로벌 생산 전략으로 인해 제한적일 것입니다

규제 환경 및 의료 정책의 영향

- 메디케어 약가 협상 및 인플레이션 감축법(IRA)의 영향으로 2026년부터 주요 제품의 가격 인하 압력이 증가할 것입니다

- "메디케어에 대한 높은 노출"로 인해, 미국 의료 정책 변화는 노보노디스크의 수익성에 상당한 영향을 미칠 수 있습니다

- FDA 승인 프로세스 변화는 CagriSema와 같은 새로운 제품의 출시 시기에 영향을 미칠 수 있으며, 이는 미래 매출 전망과 주가에 영향을 줄 수 있습니다

종합적으로, 노보노디스크는 안정적인 재무 상태와 강력한 시장 지위를 바탕으로 다양한 매크로 경제 변수에 대응할 수 있는 역량을 갖추고 있으나, 특히 환율 변동, 규제 환경 변화, 경쟁 심화는 2025년 재무 성과와 주가에 주목할 만한 영향을 미칠 가능성이 높습니다

6. 가치평가

가치평가를 위한 주요 방법론

노보노디스크의 내재 가치를 산정하기 위해 다음과 같은 가치평가 방법론을 적용할 수 있습니다

- 기본 방법론: 기업가치 할인현금흐름모델(Enterprise DCF)을 주요 방법론으로 채택

- 보조 방법론: 상대가치평가(Relative Valuation)를 통한 검증

주요 가정 및 재무 전망

성장률 가정

- GLP-1 시장: 2031년까지 2,000억 달러 이상의 글로벌 시장 형성 예상

- 노보노디스크의 시장점유율: 글로벌 GLP-1 시장에서 약 750억 달러(시장의 약 37.5%) 확보 전망

- 매출 성장률: 향후 5년간 연평균 14% 성장 예상(2029년까지)

- 순이익 성장률: 향후 5년간 연평균 16% 성장 예상(2029년까지)

할인율 가정

- 자기자본비용(Cost of Equity): 7.7%

- 가중평균자본비용(WACC): 7.3%

장기 성장률 가정

- 터미널 성장률: 3-4% (제약 산업 평균 성장률 반영)

규제 및 가격 영향

- 인플레이션 감축법(IRA)에 따른 메디케어 협상: 2027년부터 Ozempic과 Rybelsus에 대한 가격 압박 예상

- 메디케어 인플레이션 상한제로 인한 미국 매출 약 3% 감소 예상

적정 주가 도출

현재 여러 투자 분석 기관의 가치평가를 종합한 결과

- 모닝스타(Morningstar): 공정가치 추정치를 600 DKK에서 640 DKK로 상향 조정

- 2025년 GLP-1 공급 확대 전망에 기인

- 현재 주가 대비 약 32% 상승 여력 예상

- 알파스프레드(Alpha Spread): DCF 가치 767.26 DKK 산정

- 현재 시장가격 420.3 DKK 대비 약 45% 저평가되어 있다고 분석

- 자본구조 조정 및 재무상태표 항목(현금, 단기투자, 부채)을 고려한 평가

- 밸류센스(Value Sense): 상대가치 $67.2(약 460 DKK) 산정

- 주요 밸류에이션 멀티플(EV/Revenue, EV/EBITDA, P/E 등)을 적용

- 현재 시장가격 대비 약 3.7% 저평가 분석

적정 주가 산출(최종)

- 여러 가치평가 모델을 종합적으로 고려할 때, 노보노디스크의 적정 주가 범위는 600-770 DKK로 산정할 수 있습니다

- 중간값 기준 적정 주가: 약 680 DKK

- 현재 주가(약 420-430 DKK) 대비 약 60% 상승 여력이 있는 것으로 판단됩니다

- 이는 노보노디스크의 장기적 성장 잠재력, 비만 및 당뇨병 치료제 시장에서의 강력한 위치, 그리고 안정적인 현금흐름 창출 능력을 반영합니다

7. 결론 및 투자 추천

투자 추천: 매수(Buy)

노보노디스크는 "매수(Buy)" 추천으로, 중장기 투자자들에게 매력적인 기회를 제공합니다

매수 판단 근거

- 시장 저평가: 현재 주가는 내재가치 대비 30-45% 할인된 수준으로 거래되고 있습니다. 세마글루타이드 기반 비만 치료제(Wegovy)에 대한 부정적 전망과 CagriSema의 기대치 미달이 주가에 과도하게 반영된 것으로 보입니다

- 지속 가능한 성장: GLP-1 시장은 2031년까지 2,000억 달러 이상으로 성장할 것으로 예상되며, 노보노디스크는 이 중 약 750억 달러(37.5%)의 시장을 점유할 것으로 전망됩니다. 2025년에도 매출 16-24%, 영업이익 19-27% 성장이 예상됩니다

- 생산 용량 확대: 2025년에 650억 DKK의 설비투자와 카탈렌트 인수(117억 USD)를 통해 생산 능력을 대폭 확대하고 있어, 현재의 주요 병목 현상을 해소할 수 있을 것으로 예상됩니다

- 혁신 파이프라인: CagriSema의 22.7% 체중 감량 효과는 시장 기대치에 못 미쳤지만, 여전히 현재 Wegovy(15%)보다 우수하며 2026년 1분기 승인 신청을 목표로 하고 있습니다. 또한 amycretin 등 차세대 비만 치료제 개발이 진행 중입니다

- 강력한 재무 구조: 순이익률 34.78%, ROE 80.78%의 뛰어난 수익성과 안정적인 재무 구조를 보유하고 있어, 경제적 불확실성에 대한 대응력이 우수합니다

투자 전략 및 목표가

- 투자 기간: 중장기(3-5년) 투자 권고

- 목표 주가: 680 DKK (12개월 기준)

- 진입 전략: 현재 가격대(420-430 DKK)에서 분할 매수 전략 권고

- 비중 제안: 전체 포트폴리오의 3-5% 권장 (의약/바이오 섹터 투자 비중에 따라 조정)

주요 모니터링 포인트

- R&D 성과: CagriSema의 규제 승인 진행 상황과 amycretin 임상 3상 결과(2025년 예정)

- 생산 능력: 설비투자 및 카탈렌트 인수를 통한 생산 용량 확대 실현 여부

- 시장 경쟁: 일라이 릴리의 Zepbound와의 점유율 경쟁 추이 및 신규 경쟁자 진입 상황

- 미국 의료정책: 메디케어 약가 협상 및 트럼프 행정부의 의약품 가격 정책 방향

투자 위험 요소

투자자들은 다음과 같은 위험 요소를 인지해야 합니다:

- 높은 GLP-1 의존도: 전체 수익의 상당 부분이 GLP-1 제품에 의존하고 있어, 이 분야의 경쟁 심화나 부정적 임상 데이터는 큰 영향을 미칠 수 있습니다

- 규제 및 약가 압박: 미국 IRA 영향으로 2027년부터 주요 제품의 가격 협상이 시작될 예정이며, 이는 수익성에 부정적 영향을 미칠 수 있습니다

- 특허 만료: 세마글루타이드 특허가 2032년 만료 예정으로, 차세대 제품 개발 성공 여부가 장기적 성장에 중요합니다.

최종 의견

노보노디스크는 현재 주가에서 매수할 가치가 있는 기업입니다. 단기적인 시장 우려와 기술적 하락세에도 불구하고, 중장기적 관점에서 당뇨병 및 비만 치료제 시장의 성장과 노보노디스크의 혁신 역량, 강력한 재무 성과를 고려할 때 현재 주가는 매력적인 진입 기회를 제공합니다. 다만, 제약 산업의 특성상 임상시험 결과나 규제 변화에 따른 변동성이 존재하므로, 분할 매수와 중장기 관점의 투자 접근이 권장됩니다

본 게시글은 투자참고용 정보로, 그 어떠한 경우에도 투자 손익에 대한 책임을 지지 않습니다. 투자 결정은 개인의 책임이며, 구체적인 상담이 필요하다면 금융 전문가의 조언을 받으시는 것을 권장드립니다

'주식 경제' 카테고리의 다른 글

| 주식공부방법 키움증권 증권사리포트 읽어보기 2025년 4월 자료 : 웰스파고(WFC) 2025년 1분기 실적 분석 (0) | 2025.04.15 |

|---|---|

| 힘스 앤 허스 헬스 [ HIMS ] 헬스케어 주식 분석 : chatgpt o3로 AI 주식투자 분석 , 해외주식거래 (1) | 2025.04.14 |

| 브로드컴 [ AVGO ] 분석 : chatgpt o3로 AI 주식투자 분석 , 주식하는방법 (4) | 2025.04.10 |

| 아마존 [ AMZN ] 분석 : chatgpt o3로 AI 주식투자 분석 , 주식하는방법 (1) | 2025.04.10 |

| 팔란티어 [ PLTR ] 미주 분석 : chatgpt o3로 AI 주식투자 분석 , 해외주식거래 (0) | 2025.04.10 |

댓글