삼성물산 주가 전망 2026: 목표주가 62만원보다 먼저 봐야 할 NAV·배당 변수

작성일: 2026.06.17 기준 자료: IBK투자증권 삼성물산 기업분석 보고서(2026.06.17), 삼성물산·삼성전자 공식 IR 자료

삼성물산 주가 전망을 볼 때 핵심은 “목표주가가 얼마냐”보다 보유 지분가치와 배당수익이 실제 주주환원으로 이어질 수 있느냐입니다. IBK투자증권은 2026년 6월 17일 보고서에서 삼성물산 목표주가를 기존 35만 원에서 62만 원으로 상향했습니다. 다만 이는 증권사의 추정치일 뿐, 실제 주가 상승을 보장하는 숫자는 아닙니다. 이 글에서는 삼성물산 주가 전망을 NAV, 배당, 본업 실적, 리스크 순서로 정리합니다.

핵심 요약

목표주가

- 핵심 내용: IBK투자증권 목표주가 620,000원

- 확인 포인트: 전일 종가 497,000원 기준 상승여력 24.7%로 제시

핵심 논리

- 핵심 내용: 보유 지분가치 재평가 + 배당수익 확대

- 확인 포인트: 삼성전자·삼성생명·삼성바이오로직스 지분가치

주주환원

- 핵심 내용: 관계사 배당수익의 60~70% 환원 정책

- 확인 포인트: 최소 DPS 2,500원으로 상향

본업 변수

- 핵심 내용: 건설 하이테크 투자 사이클, 바이오 실적

- 확인 포인트: 반도체 투자와 건설 수주 타이밍

리스크

- 핵심 내용: NAV 할인율, 계열사 주가 변동, 반도체 사이클

- 확인 포인트: 목표가보다 가정의 지속성 확인 필요

삼성물산 주가 전망은 단순 건설주 분석보다 복잡합니다. 삼성물산은 건설·상사·패션·레저·식음·바이오 사업을 갖고 있지만, 시장이 크게 보는 부분은 삼성그룹 핵심 계열사 지분가치입니다.

1. 왜 삼성물산 주가 전망에서 NAV가 중요할까?

삼성물산은 일반적인 건설주처럼 매출과 영업이익만으로 보기 어렵습니다. 삼성전자, 삼성생명, 삼성바이오로직스 등 핵심 계열사 지분을 보유하고 있기 때문입니다.

IBK투자증권 보고서는 삼성물산의 보유 지분가치가 NAV, 즉 순자산가치의 90% 이상을 차지한다고 봤습니다. 쉽게 말하면 삼성물산 주가 전망은 “삼성물산 자체 사업이 얼마나 버느냐”와 함께 “보유 지분의 가치가 얼마나 평가받느냐”가 같이 움직입니다.

여기서 중요한 개념이 NAV 할인율입니다.

NAV 할인율은 회사가 가진 자산가치보다 시장에서 주가가 낮게 평가되는 정도를 말합니다. 지주회사나 복합기업은 보유 지분을 바로 현금화하기 어렵고, 지배구조·세금·자본배분 이슈가 있어 NAV보다 낮게 거래되는 경우가 많습니다.

2. IBK 목표주가 62만 원, 산식은 어떻게 나왔나?

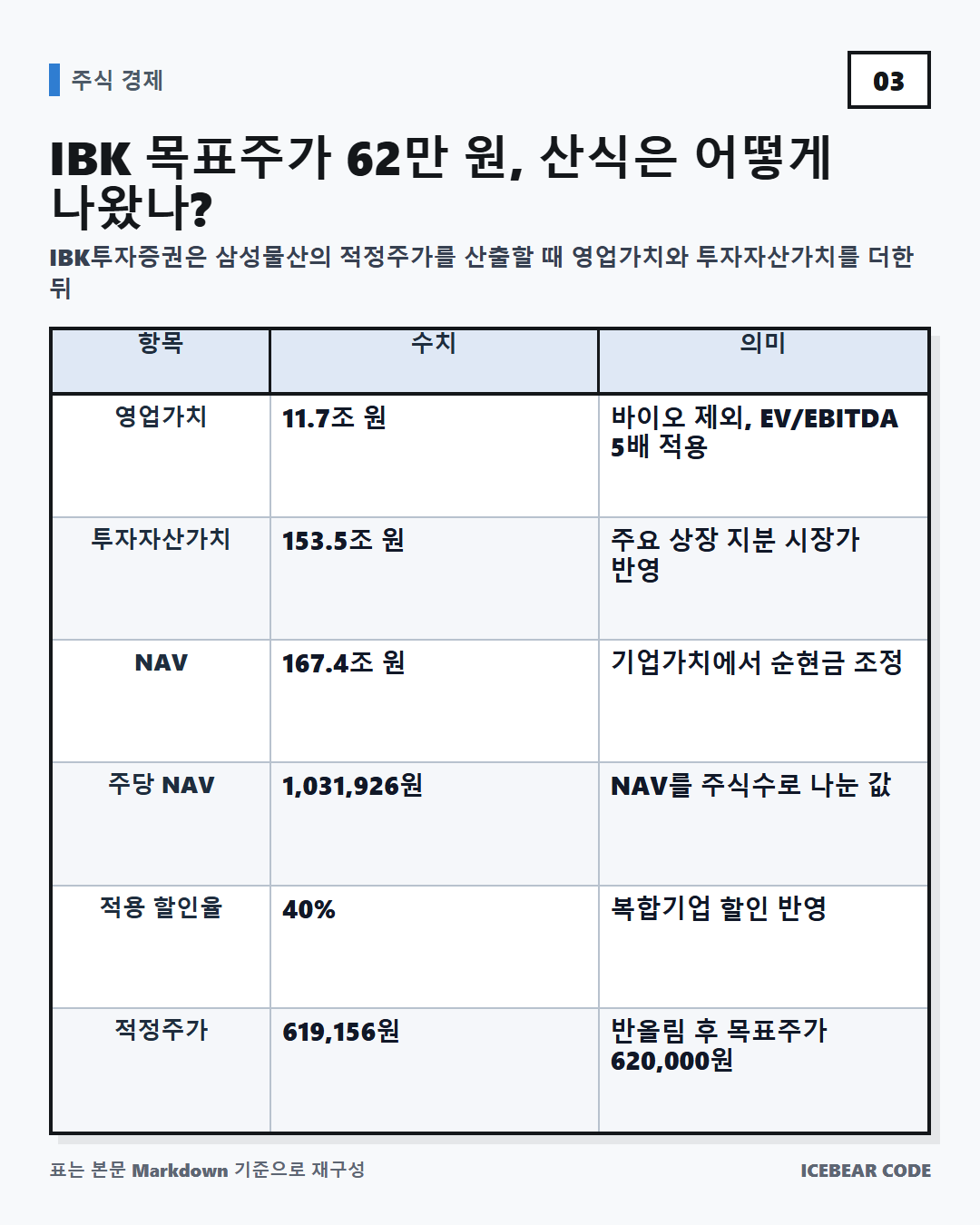

IBK투자증권은 삼성물산의 적정주가를 산출할 때 영업가치와 투자자산가치를 더한 뒤, NAV 할인율 40%를 적용했습니다.

영업가치

- 수치: 11.7조 원

- 의미: 바이오 제외, EV/EBITDA 5배 적용

투자자산가치

- 수치: 153.5조 원

- 의미: 주요 상장 지분 시장가 반영

NAV

- 수치: 167.4조 원

- 의미: 기업가치에서 순현금 조정

주당 NAV

- 수치: 1,031,926원

- 의미: NAV를 주식수로 나눈 값

적용 할인율

- 수치: 40%

- 의미: 복합기업 할인 반영

적정주가

- 수치: 619,156원

- 의미: 반올림 후 목표주가 620,000원

전일 종가

- 수치: 497,000원

- 의미: 2026.06.16 기준

상승여력

- 수치: 24.7%

- 의미: IBK 보고서 기준

출처는 IBK투자증권 보고서와 연합뉴스의 2026년 6월 17일 보도입니다.

여기서 주의할 점은 목표주가가 “예측값”이라는 점입니다. 목표주가가 올라간 이유는 명확하지만, 실제 주가는 계열사 주가, 시장금리, 지수 흐름, 투자심리, 정책 변화에 따라 달라질 수 있습니다.

3. 보유 지분가치: 삼성전자가 가장 큰 변수

삼성물산 투자자산가치에서 가장 큰 비중은 삼성전자 지분입니다. IBK투자증권은 삼성물산의 삼성전자 지분 5.0% 가치를 약 100.5조 원으로 반영했습니다.

삼성전자

- 지분율: 5.0%

- IBK 반영 가치: 100.5조 원

삼성바이오로직스

- 지분율: 43.1%

- IBK 반영 가치: 26.6조 원

삼성에피스홀딩스

- 지분율: 43.1%

- IBK 반영 가치: 4.9조 원

삼성생명

- 지분율: 19.3%

- IBK 반영 가치: 16.7조 원

삼성SDS

- 지분율: 17.1%

- IBK 반영 가치: 3.1조 원

삼성E&A

- 지분율: 7.0%

- IBK 반영 가치: 0.8조 원

이 표를 보면 삼성물산 주가 전망에서 삼성전자 주가와 배당정책이 왜 중요한지 알 수 있습니다. 삼성전자의 시가총액과 현금흐름이 커지면 삼성물산의 보유 지분가치와 관계사 배당수익에 동시에 영향을 줄 수 있습니다.

다만 삼성전자 주가가 오른다고 삼성물산 주가가 같은 비율로 오르는 것은 아닙니다. 삼성물산 자체 할인율이 유지되면 보유 지분가치 상승이 주가에 덜 반영될 수 있습니다.

4. 배당수익 확대가 주주환원으로 이어질 수 있나?

삼성물산은 2026년 2월 발표한 20262028년 주주환원 정책에서 **관계사 배당수익의 6070% 수준 환원**과 최소 주당배당금 2,500원 상향을 제시했습니다. 이 내용은 삼성물산 공식 IR 주주환원 페이지에서도 확인할 수 있습니다.

이 구조가 중요한 이유는 간단합니다.

삼성전자가 배당을 늘리거나 추가 환원을 하면 삼성물산이 받는 관계사 배당수익이 늘 수 있고, 그 배당수익 일부가 삼성물산 주주환원 재원으로 이어질 수 있기 때문입니다.

삼성전자도 2024~2026년 주주환원 정책에서 3년간 발생하는 Free Cash Flow의 50% 환원과 연간 9.8조 원 정규배당을 제시했습니다. 삼성전자 공식 IR과 글로벌 뉴스룸 자료에서도 같은 내용을 확인할 수 있습니다. 출처: 삼성전자 주주환원 정책, Samsung Electronics Shareholder Return Program 2024-2026

삼성전자 FCF

- 삼성물산에 중요한 이유: 추가 주주환원 가능성 판단

삼성전자 정규배당

- 삼성물산에 중요한 이유: 삼성물산 관계사 배당수익에 영향

삼성생명 배당

- 삼성물산에 중요한 이유: 삼성물산 배당 재원에 영향

삼성물산 환원정책 이행률

- 삼성물산에 중요한 이유: NAV 할인율 축소 여부에 영향

정부 세제개편

- 삼성물산에 중요한 이유: 배당정책 결정 변수

IBK투자증권은 삼성물산 DPS를 2026년 2,800원, 2027년 3,000원, 2028년 3,200원으로 추정했습니다. 단, 이는 증권사 추정치이며 실제 배당은 경영실적, 현금흐름, 세제 변화에 따라 달라질 수 있습니다.

5. 본업 실적은 얼마나 받쳐주고 있나?

삼성물산 주가 전망에서 보유 지분가치가 핵심이지만, 본업 실적도 무시할 수 없습니다. 특히 건설 부문은 삼성전자 반도체 투자 사이클과 연결될 수 있어 시장에서 주목합니다.

IBK투자증권은 삼성물산의 2026년 매출액을 44.8조 원, 영업이익을 3.63조 원으로 추정했습니다. 2027년에는 매출액 47.3조 원, 영업이익 4.33조 원을 예상했습니다.

매출액

- 2025: 40.7조 원

- 2026E: 44.8조 원

- 2027E: 47.3조 원

영업이익

- 2025: 3.29조 원

- 2026E: 3.63조 원

- 2027E: 4.33조 원

영업이익률

- 2025: 8.1%

- 2026E: 8.1%

- 2027E: 9.2%

EPS

- 2025: 14,165원

- 2026E: 17,960원

- 2027E: 18,200원

삼성전자의 반도체 업황도 배경 변수입니다. 삼성전자는 2026년 1분기 연결 기준 매출 133.9조 원, 영업이익 57.2조 원을 발표했고, DS 부문은 AI 고부가가치 제품 판매와 메모리 가격 상승으로 실적이 개선됐다고 밝혔습니다. 출처는 삼성전자 반도체 뉴스룸입니다.

일본 JETRO도 삼성전자의 2026년 1분기 실적에 대해 AI용 고부가가치 반도체 수요와 메모리 가격 상승이 DS 부문 실적을 끌어올렸다고 정리했습니다. 출처: JETRO 비즈니스 단신

다만 삼성전자 반도체 업황이 좋다고 해서 삼성물산 건설 실적이 즉시 좋아진다고 단정하면 안 됩니다. 실제 수주, 공사 진행률, 원가율, 준공 시점이 실적 반영 속도를 결정합니다.

6. 삼성물산 주가 전망에서 확인할 리스크

삼성물산 주가 전망을 긍정적으로 보는 근거는 있지만, 확인해야 할 리스크도 분명합니다.

NAV 할인율 유지

- 왜 중요한가: 지분가치가 올라도 주가 반영이 제한될 수 있음

- 확인 방법: 시가총액/NAV 괴리 확인

삼성전자 변동성

- 왜 중요한가: 투자자산가치와 배당수익에 영향

- 확인 방법: 삼성전자 실적·배당 공시 확인

반도체 투자 지연

- 왜 중요한가: 하이테크 건설 수주 기대 약화

- 확인 방법: 삼성전자 CAPEX·공장 투자 뉴스 확인

배당정책 변경 가능성

- 왜 중요한가: 최소 DPS 외 실제 배당은 변동 가능

- 확인 방법: 삼성물산 IR·주총 자료 확인

주가 급등 후 부담

- 왜 중요한가: 단기 변동성 확대 가능

- 확인 방법: 1개월·6개월·12개월 수익률 확인

세제·지배구조 변수

- 왜 중요한가: 배당·자사주 정책에 영향

- 확인 방법: 정부 정책 및 공시 확인

특히 IBK 보고서 기준 삼성물산 주가는 12개월 절대수익률이 189%로 제시됐습니다. 이미 많이 오른 구간에서는 좋은 뉴스가 나와도 단기 차익실현이 나올 수 있습니다.

7. 삼성물산 주가 전망 체크리스트

삼성물산을 단순히 “삼성전자 수혜주”로만 보면 판단이 거칠어질 수 있습니다. 아래 항목을 같이 확인하는 편이 안전합니다.

- 삼성전자 2026년 FCF와 추가 주주환원 가능성이 유지되는가?

- 삼성물산의 관계사 배당수익 60~70% 환원 정책이 실제로 이행되는가?

- 삼성생명·삼성바이오로직스 등 핵심 보유 지분 가치가 유지되는가?

- 삼성물산 건설 부문의 하이테크 수주와 마진이 개선되는가?

- NAV 할인율이 축소되는 흐름이 나타나는가?

- 주가 급등 후 밸류에이션 부담은 커지지 않았는가?

- 다음 분기 실적에서 매출보다 영업이익률이 개선되는가?

자주 묻는 질문

Q1. 삼성물산 주가 전망에서 가장 중요한 변수는 무엇인가요?

A. 현재 기준으로는 보유 지분가치와 주주환원 정책이 가장 큰 변수입니다. 특히 삼성전자 배당과 FCF가 삼성물산 관계사 배당수익에 영향을 줄 수 있어 함께 봐야 합니다.

Q2. IBK 목표주가 62만 원은 매수 신호로 봐도 되나요?

A. 아닙니다. 목표주가는 증권사의 가정과 밸류에이션 모델에 따른 추정치입니다. 투자 판단은 현재 주가, 리스크, 본인 투자기간, 포트폴리오 비중을 함께 고려해야 합니다.

Q3. 삼성물산은 건설주인가요, 지주회사 성격인가요?

A. 사업 구조상 건설·상사·패션·리조트·식음·바이오를 보유한 복합기업입니다. 그러나 주가 분석에서는 삼성전자와 삼성바이오로직스 등 보유 지분가치가 크게 반영되기 때문에 지주회사 성격의 NAV 분석이 자주 사용됩니다.

Q4. 배당 매력만 보고 접근해도 될까요?

A. 배당만 보고 판단하기에는 부족합니다. IBK 추정 기준 2026년 배당수익률은 0.6% 수준입니다. 핵심은 현재 배당수익률보다 관계사 배당수익 증가와 주주환원 정책이 NAV 할인율 축소로 이어질 수 있는지입니다.

Q5. 삼성전자 실적이 좋으면 삼성물산도 바로 오르나요?

A. 반드시 그렇지는 않습니다. 삼성전자 실적은 삼성물산 보유 지분가치와 배당 기대에 긍정적일 수 있지만, 삼성물산 주가는 NAV 할인율, 자체 실적, 시장 수급, 정책 변수까지 함께 반영합니다.

함께 읽으면 좋은 글

- 삼성전자 배당정책 2024~2026 핵심 정리

- NAV 할인율 뜻과 지주회사 주가에 미치는 영향

- 삼성바이오로직스 주가가 삼성물산에 미치는 영향

- 건설주 실적 볼 때 매출보다 먼저 확인할 지표

- AI 반도체 사이클과 국내 수혜 업종 정리

출처

- IBK투자증권, 「삼성물산(028260) 지분가치 재평가와 배당수익 확대의 교집합」, 2026.06.17

- 삼성물산 공식 IR: 주주환원정책

- 삼성물산 공식 IR: 실적발표 자료

- 삼성전자 공식 IR: 주주환원

- Samsung Global Newsroom: Shareholder Return Program 2024-2026

- 삼성전자 반도체 뉴스룸: 2026년 1분기 실적 발표

- JETRO: サムスン電子の第1四半期、半導体の好調で大幅な増収増益

- 연합뉴스: IBK투자, 삼성물산 목표가↑

업데이트 기록

- 2026.06.17: IBK투자증권 삼성물산 보고서, 삼성물산 공식 IR, 삼성전자 공식 IR, 영문·일본어 자료 검토 후 최초 작성

마무리

삼성물산 주가 전망의 핵심은 NAV 재평가, 관계사 배당수익, 본업 회복입니다. IBK투자증권이 목표주가를 62만 원으로 올린 이유도 단순 주가 모멘텀이 아니라 보유 지분가치와 현금흐름의 연결 구조에 있습니다. 다만 목표주가는 결과가 아니라 가정입니다. 삼성전자 FCF, 삼성물산 주주환원 이행률, 하이테크 건설 실적을 계속 확인하는 것이 더 중요합니다.

나중에 다시 확인하려면 이 글을 저장해두세요. 다음 업데이트에서는 삼성물산의 분기 실적과 NAV 할인율 변화를 함께 반영해 정리하겠습니다.

면책조항

이 글은 공개된 리서치 자료와 기업 공식 IR 자료를 바탕으로 작성한 정보성 콘텐츠입니다. 특정 종목의 매수·매도·보유를 권유하지 않으며, 투자 결과에 대한 책임은 투자자 본인에게 있습니다. 주가, 목표주가, 실적 추정치, 배당정책은 시장 상황과 회사 정책에 따라 변경될 수 있으므로 투자 전 최신 공시와 공식 자료를 반드시 확인하시기 바랍니다.

태그: #삼성물산주가전망 #삼성물산 #삼성물산목표주가 #삼성물산배당 #NAV할인율 #삼성전자배당 #삼성바이오로직스 #국내주식분석 #주식공부

'주식 경제' 카테고리의 다른 글

| SK스퀘어 주가 전망, SK하이닉스 주주환원이 핵심인 이유 (0) | 2026.06.17 |

|---|---|

| DN오토모티브 주가 전망: DN솔루션즈 가치가 왜 다시 주목받나 (0) | 2026.06.17 |

| LIG D&A 주가 전망 2026, 천궁Ⅱ 수주와 라인메탈 협력이 핵심인 이유 (1) | 2026.06.17 |

| 파이썬 코인 백테스트 입문, 데이터부터 수익률 검증까지 정리 (0) | 2026.06.17 |

| 바이낸스 모의투자 사용법 2026, 데모 트레이딩 시작부터 자금 초기화까지 (0) | 2026.06.16 |

댓글