SK스퀘어 주가 전망, SK하이닉스 주주환원이 핵심인 이유

작성일: 2026.06.17 최신 기준: SK증권 리포트 2026.06.17, SK스퀘어·SK하이닉스 공식 IR, 연합뉴스·Reuters 보도 확인 타겟 키워드: SK스퀘어 주가 전망, SK스퀘어 목표주가, SK하이닉스 주주환원

SK스퀘어 주가 전망을 볼 때 핵심은 자체 영업보다 SK하이닉스 지분가치와 주주환원 기대감입니다. 2026년 6월 17일 SK증권은 SK스퀘어 목표주가를 기존 145만원에서 185만원으로 상향했습니다. 보고서 기준 전일 종가 150만1천원 대비 상승여력은 23.3%로 제시됐지만, 이는 증권사 추정일 뿐 확정 수익률이 아닙니다. 이 글에서는 SK스퀘어 주가가 왜 SK하이닉스 뉴스에 민감하게 움직이는지, NAV 할인율·배당수입·기관 수급을 기준으로 정리합니다. 주가와 컨센서스는 수시로 바뀌므로 매매 판단 전 최신 공시와 거래소 가격을 다시 확인하는 것이 안전합니다.

핵심 요약

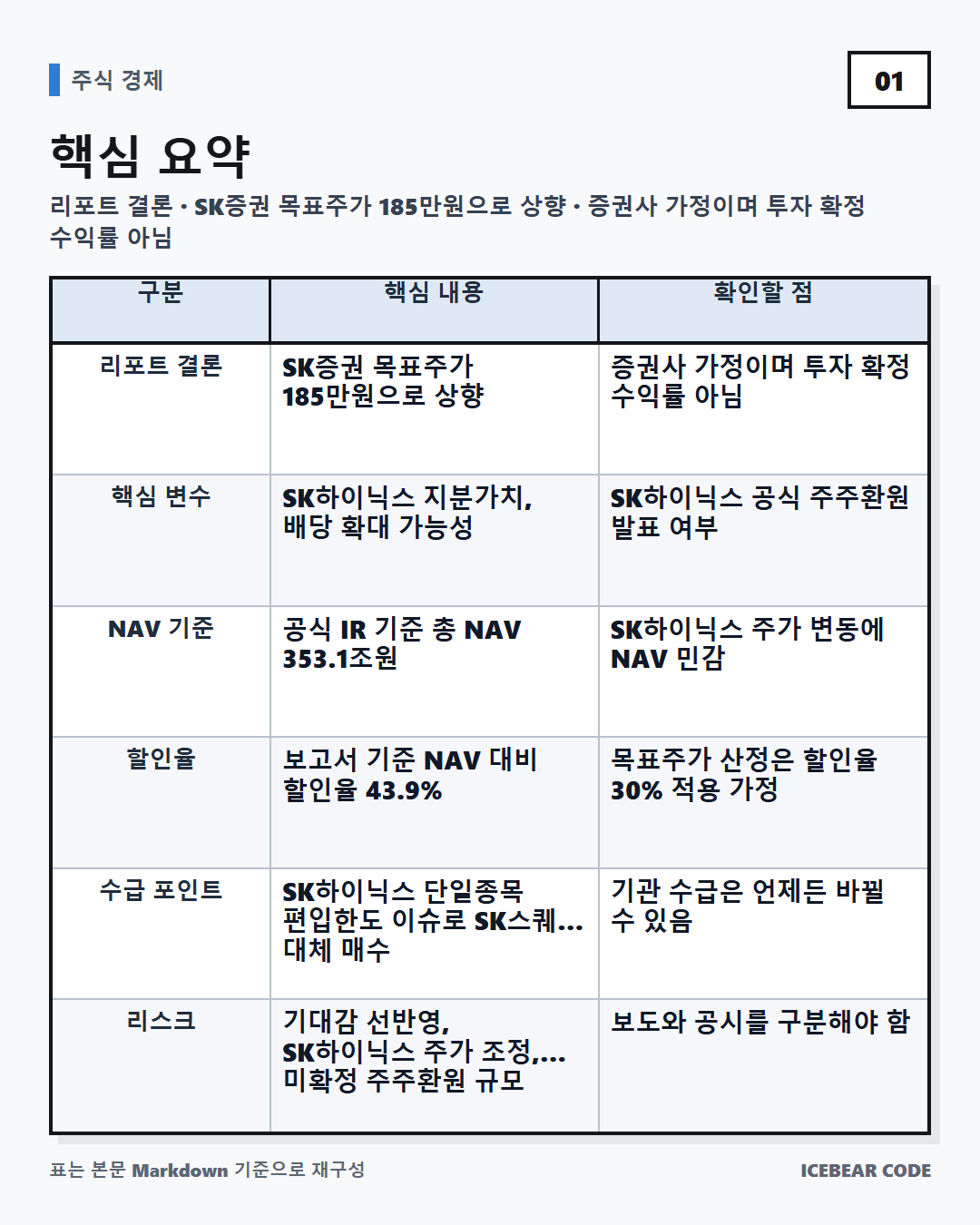

리포트 결론

- 핵심 내용: SK증권 목표주가 185만원으로 상향

- 확인할 점: 증권사 가정이며 투자 확정 수익률 아님

핵심 변수

- 핵심 내용: SK하이닉스 지분가치, 배당 확대 가능성

- 확인할 점: SK하이닉스 공식 주주환원 발표 여부

NAV 기준

- 핵심 내용: 공식 IR 기준 총 NAV 353.1조원, SK하이닉스 가치 348.01조원

- 확인할 점: SK하이닉스 주가 변동에 NAV 민감

할인율

- 핵심 내용: 보고서 기준 NAV 대비 할인율 43.9%

- 확인할 점: 목표주가 산정은 할인율 30% 적용 가정

수급 포인트

- 핵심 내용: SK하이닉스 단일종목 편입한도 이슈로 SK스퀘어 대체 매수 가능성

- 확인할 점: 기관 수급은 언제든 바뀔 수 있음

리스크

- 핵심 내용: 기대감 선반영, SK하이닉스 주가 조정, 미확정 주주환원 규모

- 확인할 점: 보도와 공시를 구분해야 함

1. 왜 SK스퀘어 주가 전망은 SK하이닉스가 핵심일까?

SK스퀘어는 투자회사 성격이 강한 지주회사입니다. 따라서 SK스퀘어 주가 전망을 볼 때는 일반 제조업처럼 매출 증가율만 보는 것보다 보유 지분가치가 얼마나 커졌는지를 먼저 봐야 합니다.

SK증권 보고서의 목표주가 산정표에 따르면 SK스퀘어의 SK하이닉스 지분율은 20.5%로 반영됐고, SK하이닉스 지분 NAV는 348.01조원으로 계산됐습니다. SK스퀘어 공식 IR의 2026년 6월 16일 기준 NAV 페이지도 총 순자산가치 353.1조원 중 SK하이닉스 가치가 348.01조원이라고 표시합니다.

쉽게 말하면 현재 SK스퀘어의 가치 설명에서 가장 큰 비중은 SK하이닉스입니다. SK하이닉스 주가와 배당 기대가 커지면 SK스퀘어의 NAV와 주주환원 기대도 같이 움직일 수 있습니다. 반대로 SK하이닉스가 조정받으면 SK스퀘어도 직접적인 영향을 받을 수 있습니다.

※ 자료: SK스퀘어 IR - Shareholding Structure & NAV

2. SK증권이 목표주가를 185만원으로 올린 이유

이번 리포트의 핵심은 “SK하이닉스 주주환원 확대 가능성”입니다. SK증권은 SK스퀘어 목표주가를 기존 145만원에서 185만원으로 상향했습니다. 전일 종가 150만1천원 기준 상승여력은 23.3%로 제시됐습니다.

다만 여기서 중요한 것은 숫자 자체보다 목표주가가 어떤 가정에서 나왔는지입니다.

현재주가

- 보고서 기준 수치: 1,501,000원

- 의미: 2026.06.16 종가 기준

목표주가

- 보고서 기준 수치: 1,850,000원

- 의미: SK증권 제시 목표가

상승여력

- 보고서 기준 수치: 23.3%

- 의미: 보고서 기준 계산치

현재 NAV 할인율

- 보고서 기준 수치: 43.9%

- 의미: 순자산가치 대비 주가 할인 정도

목표 NAV 할인율

- 보고서 기준 수치: 30%

- 의미: 목표주가 산정에 적용한 가정

적정주가

- 보고서 기준 수치: 1,871,814원

- 의미: 산정표상 계산값

여기서 핵심은 할인율 축소 가정입니다. SK스퀘어가 보유한 자산가치가 커져도 시장이 계속 높은 할인율을 적용하면 주가 상승은 제한될 수 있습니다. 반대로 자사주 매입·소각, 배당 확대, 포트폴리오 재평가가 이어져 할인율이 줄어들면 목표주가 산정 논리가 힘을 받을 수 있습니다.

3. SK하이닉스 주주환원, 확정된 것과 아닌 것을 나눠봐야 합니다

이번 이슈에서 가장 조심해야 할 부분은 확정 공시와 시장 기대를 구분하는 것입니다.

전일 일부 언론에서 SK하이닉스가 100조원 규모 주주환원을 추진한다는 보도가 나왔지만, SK하이닉스는 보도에 언급된 주주환원 규모 등 구체적인 내용은 검토한 바 없다고 해명했습니다. 따라서 “100조원 주주환원”을 확정 사실처럼 보면 안 됩니다.

다만 공식적으로 확인되는 부분도 있습니다. SK하이닉스는 2025~2027년 주주환원 정책에서 고정배당을 주당 1,200원에서 1,500원으로 높였습니다. 공식 영문 뉴스룸에서도 기존 누적 FCF의 절반을 주주환원 재원으로 삼는 원칙을 유지하면서, 고정배당을 25% 인상한다고 설명했습니다.

정리하면 다음과 같습니다.

100조원 규모 주주환원

- 내용: 회사가 구체 규모 검토 사실을 부인

- 판단: 확정 아님

고정배당 인상

- 내용: 2025~2027년 주당 1,500원

- 판단: 공식 정책

FCF 기반 추가 환원

- 내용: 재무목표 유지 범위 내 추가 환원 가능

- 판단: 조건부 기대 요인

조기 환원 검토

- 내용: 의미 있는 FCF 발생 시 검토 가능

- 판단: 가능성, 확정 아님

※ 자료: SK하이닉스 IR - Shareholder Return, SK하이닉스 영문 뉴스룸, 연합뉴스 보도

4. SK하이닉스 배당이 왜 SK스퀘어에 중요할까?

SK스퀘어는 SK하이닉스 지분을 보유하고 있기 때문에 SK하이닉스의 배당 확대는 SK스퀘어의 배당수입 증가로 연결될 수 있습니다. SK증권 보고서는 SK하이닉스의 2025년 FCF와 현금배당 규모를 각각 21.5조원, 2.1조원으로 정리했습니다.

더 중요한 부분은 향후 전망입니다. 보고서는 FnGuide 컨센서스 기준 SK하이닉스 FCF가 2026년 146조원, 2027년 240조원으로 늘어날 수 있다고 제시했습니다. 이는 추정치이므로 확정 실적이 아닙니다. 하지만 FCF가 커질수록 배당과 추가 환원 논의가 커질 수 있다는 점에서 SK스퀘어 주가 전망의 핵심 변수입니다.

SK스퀘어도 주주환원을 진행하고 있습니다. 공식 IR 페이지에 따르면 SK스퀘어는 자사주 매입·소각 또는 현금배당을 주주환원 방식으로 사용하며, 2026년 3월 26일부터 6월 25일까지 400억원 규모 자사주 매입을 진행 중입니다. SK증권 보고서는 2026년 SK스퀘어 주주환원으로 현금배당 2,000억원과 자사주 매입 400억원을 언급했습니다.

※ 자료: SK스퀘어 IR - Shareholder Return

5. 기관 수급도 SK스퀘어 주가의 변수입니다

보고서에서 눈에 띄는 또 하나의 포인트는 기관투자자 수급입니다. SK하이닉스의 코스피 내 시가총액 비중이 커지면서 기관투자자는 단일종목 편입한도 부담을 받을 수 있습니다.

SK증권은 2026년 6월 1일 공시된 SK하이닉스의 코스피 내 시가총액 비중이 21.26%이고, 보고서 작성 시점의 실제 시가총액 비중은 24.51%라고 설명했습니다. 이 괴리 때문에 SK하이닉스를 직접 더 담기 어려운 기관이 SK스퀘어를 대체 노출 수단으로 볼 수 있다는 논리입니다.

다만 이것도 확정 논리가 아닙니다. 기관 수급은 지수 편입, 펀드 규정, 리밸런싱, 시장 변동성에 따라 빠르게 바뀔 수 있습니다. 따라서 SK스퀘어 주가 전망을 볼 때 “기관이 계속 산다”가 아니라 “기관 수급이 이어지는지 확인한다”로 접근하는 편이 더 안전합니다.

6. 현재 SK스퀘어 주가 전망에서 봐야 할 체크포인트 5가지

SK하이닉스 주주환원

- 긍정 신호: 이사회 결의·공식 공시로 추가 환원 구체화

- 주의 신호: 보도만 있고 공시 없음

SK하이닉스 FCF

- 긍정 신호: 컨센서스 상향, AI 메모리 수요 지속

- 주의 신호: FCF 하향, 투자비 증가

NAV 할인율

- 긍정 신호: 할인율 축소, 자사주 소각 확대

- 주의 신호: 할인율 장기 고착

SK스퀘어 주주환원

- 긍정 신호: 배당·자사주 매입·소각 실제 집행

- 주의 신호: 계획 대비 집행 지연

기관 수급

- 긍정 신호: 기관 순매수 지속

- 주의 신호: 리밸런싱 후 순매도 전환

7. 리스크도 같이 봐야 합니다

SK스퀘어 주가 전망이 긍정적으로 보일 수 있는 이유는 분명합니다. SK하이닉스 지분가치가 압도적으로 크고, 주주환원 기대감도 커지고 있기 때문입니다.

하지만 리스크도 단순합니다.

첫째, SK하이닉스 주가가 조정받으면 SK스퀘어 NAV도 함께 흔들릴 수 있습니다. SK스퀘어의 NAV 대부분이 SK하이닉스에서 나오기 때문입니다.

둘째, 목표주가 185만원은 할인율 30%를 적용한 가정입니다. 시장이 지주회사 할인율을 계속 높게 적용하면 목표주가와 실제 주가는 다르게 움직일 수 있습니다.

셋째, 100조원 규모 주주환원처럼 강한 숫자는 아직 확정된 내용이 아닙니다. 보도와 공시를 구분하지 않으면 기대감이 꺾일 때 변동성이 커질 수 있습니다.

넷째, SK스퀘어의 비상장 포트폴리오 가치는 최근 거래가나 장부가에 의존하는 부분이 있습니다. 원스토어, 티맵모빌리티, 콘텐츠웨이브 등 비상장 자산의 실제 시장가치는 향후 투자유치나 실적에 따라 달라질 수 있습니다.

8. 저장용 체크리스트

SK스퀘어를 볼 때는 아래 순서로 확인하면 과도한 기대와 단순 추격을 줄일 수 있습니다.

- SK하이닉스 주주환원 관련 공시가 실제로 나왔는가?

- SK하이닉스 FCF 컨센서스가 상향 중인가, 하향 중인가?

- SK스퀘어 공식 NAV와 현재 주가의 할인율은 어느 정도인가?

- SK스퀘어 자사주 매입·소각이 계획대로 진행되고 있는가?

- 기관 순매수가 이어지는가, 단기 차익실현으로 바뀌는가?

- 목표주가가 아니라 목표주가 산정 가정을 이해했는가?

- 보도 내용과 회사 공식 공시를 구분했는가?

자주 묻는 질문

Q1. SK스퀘어는 SK하이닉스와 같은 종목인가요?

아닙니다. SK스퀘어는 SK하이닉스 지분을 보유한 투자회사 성격의 지주회사입니다. 그래서 SK하이닉스 실적과 주가가 SK스퀘어 가치에 큰 영향을 주지만, 두 종목은 별개의 상장사입니다.

Q2. SK증권 목표주가 185만원은 믿어도 되나요?

목표주가는 참고 자료입니다. 이번 목표주가는 SK하이닉스 지분가치 상승과 NAV 할인율 축소를 반영한 증권사 추정치입니다. 실제 주가는 시장 수급, 반도체 업황, 공시, 금리, 환율에 따라 달라질 수 있습니다.

Q3. SK하이닉스 100조원 주주환원은 확정인가요?

확정이 아닙니다. 관련 보도에 대해 SK하이닉스는 구체적인 규모를 검토한 바 없다고 해명했습니다. 다만 2025~2027년 고정배당 인상과 FCF 기반 추가 환원 가능성은 공식 정책과 리포트에서 확인되는 관전 포인트입니다.

Q4. SK스퀘어 주가가 SK하이닉스보다 더 오를 수도 있나요?

가능성은 있지만 보장되지는 않습니다. SK하이닉스 편입한도 이슈로 SK스퀘어가 대체 투자 대상으로 주목받을 수 있고, NAV 할인율이 줄면 레버리지 효과가 생길 수 있습니다. 하지만 SK하이닉스가 조정받거나 할인율이 유지되면 SK스퀘어도 약해질 수 있습니다.

Q5. 지금 볼 때 가장 중요한 숫자는 무엇인가요?

단기적으로는 SK스퀘어 주가보다 NAV 할인율을 같이 보는 것이 중요합니다. 공식 NAV, SK하이닉스 지분가치, 자사주 매입·소각 규모, SK하이닉스 FCF 전망을 함께 확인해야 SK스퀘어 주가 전망을 더 입체적으로 볼 수 있습니다.

참고자료 및 출처

- SK증권, SK스퀘어(402340/KS) - SK하이닉스에 웃는다, 2026.06.17, 첨부 리포트 기준

- SK스퀘어 공식 IR - Shareholding Structure & NAV

- SK스퀘어 공식 IR - Shareholder Return

- SK하이닉스 공식 IR - Shareholder Return

- SK하이닉스 영문 뉴스룸 - Shareholder Return Program

- 연합뉴스 - SK증권, SK스퀘어 목표주가 상향 보도

- Reuters English - SK Hynix Nasdaq listing report

- Reuters Japan - 韓国SKハイニックス、米上場先にナスダックを検討

함께 읽으면 좋은 글

- SK하이닉스 배당정책 2026, 주주환원 핵심 정리

- NAV 할인율 뜻과 지주회사 주가 계산법

- HBM 관련주 볼 때 확인해야 할 5가지

- 증권사 목표주가 해석법, 그대로 믿으면 안 되는 이유

마무리

SK스퀘어 주가 전망은 결국 SK하이닉스 지분가치와 주주환원 기대가 얼마나 현실화되는지에 달려 있습니다. 이번 목표주가 상향은 단순한 주가 상승 기대보다 NAV 할인율 축소와 배당수입 증가 가능성을 반영한 해석에 가깝습니다. 다만 100조원 주주환원처럼 아직 확정되지 않은 내용은 반드시 공시로 재확인해야 합니다.

✅ 3줄 요약

- SK스퀘어의 핵심 가치는 SK하이닉스 지분가치에서 나온다.

- 목표주가 185만원은 NAV 할인율 축소와 주주환원 확대 기대를 반영한 증권사 추정치다.

- 보도와 공시를 구분하고, SK하이닉스 FCF·배당정책·SK스퀘어 자사주 집행을 함께 봐야 한다.

나중에 다시 확인하려면 이 글을 저장해두세요. SK하이닉스 주주환원 공시나 SK스퀘어 NAV 업데이트가 나오면 숫자가 달라질 수 있습니다. 궁금한 종목이나 비교하고 싶은 지주회사 사례가 있다면 댓글로 남겨주시면 다음 글에 추가하겠습니다.

면책조항

이 글은 공개된 리포트, 기업 공식 IR, 주요 언론 보도를 바탕으로 작성한 정보성 정리입니다. 특정 종목의 매수·매도·보유를 권유하지 않으며, 투자 판단과 그 결과에 대한 책임은 투자자 본인에게 있습니다. 주가, 목표주가, 컨센서스, 배당정책, 자사주 매입 계획은 시장 상황과 회사 공시에 따라 달라질 수 있으므로 실제 투자 전 최신 공시와 공식 자료를 반드시 확인하시기 바랍니다.

태그: #SK스퀘어 #SK스퀘어주가전망 #SK스퀘어목표주가 #SK하이닉스 #SK하이닉스주주환원 #NAV할인율 #반도체관련주 #지주회사 #투자유의

'주식 경제' 카테고리의 다른 글

| 한국 명목 성장률 10%의 의미, 실질 GDP보다 먼저 봐야 할 5가지 (0) | 2026.06.17 |

|---|---|

| TKG휴켐스 주가 전망, 2026년 2분기 실적 서프라이즈 포인트 정리 (0) | 2026.06.17 |

| DN오토모티브 주가 전망: DN솔루션즈 가치가 왜 다시 주목받나 (0) | 2026.06.17 |

| 삼성물산 주가 전망 2026: 목표주가 62만원보다 먼저 봐야 할 NAV·배당 변수 (0) | 2026.06.17 |

| LIG D&A 주가 전망 2026, 천궁Ⅱ 수주와 라인메탈 협력이 핵심인 이유 (1) | 2026.06.17 |

댓글