관세 우려 속에서도 강력한 성장세 유지하는 글로벌 스트리밍 강자

키움증권의 최신 넷플릭스 분석 보고서를 살펴보면, 현재 글로벌 스트리밍 업계를 선도하는 넷플릭스가 관세 리스크와 시장 불안에도 불구하고 탄탄한 실적과 성장세를 보이고 있습니다

7억 명 이상의 시청자를 보유한 넷플릭스는 광고 사업 확장, 가격 인상 전략, 아시아·유럽 지역 성장을 통해 견고한 수익 창출 구조를 구축하고 있습니다

최근 실적과 성장 모멘텀

넷플릭스의 2025년 1분기(3월 말) 실적은 시장 예상을 뛰어넘는 강력한 성과를 보여주었습니다

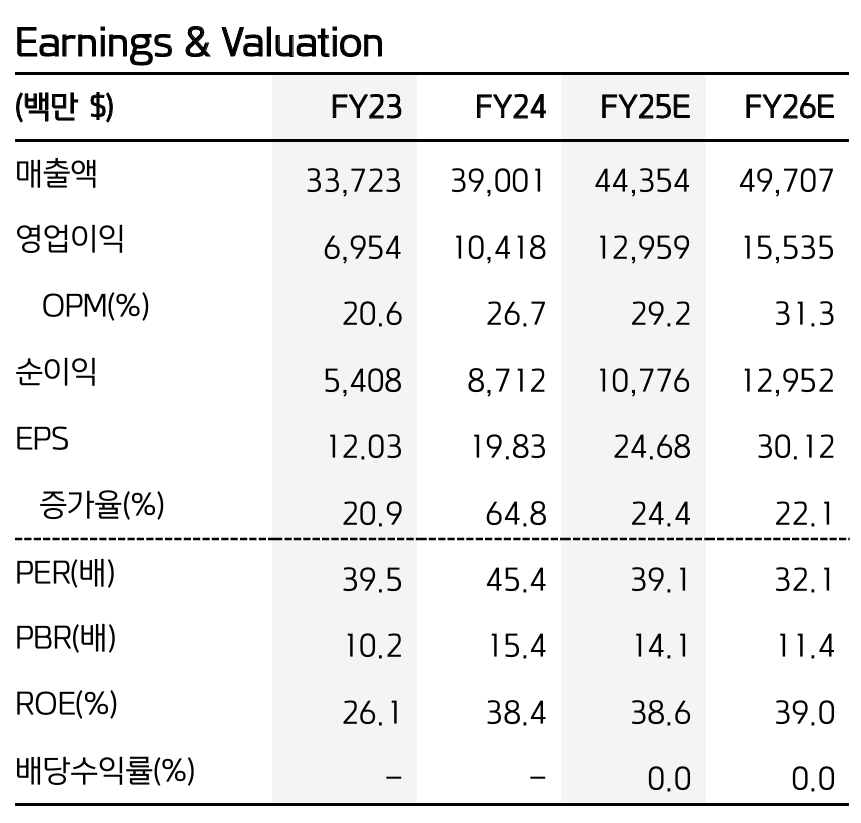

- 매출액: 105.4억 달러 (전년 대비 +12.5%, 전분기 대비 +2.9%)

- 영업이익률: 31.7% (전년 대비 +3.6%p, 전분기 대비 +9.6%p)

- 순이익: 28.9억 달러 (전년 대비 +23.9%)

- EPS: 6.61달러 (전년 대비 +25.2%)

이러한 강력한 실적을 바탕으로 넷플릭스는 2분기에도 더욱 높은 성장을 예상하고 있습니다. 2분기 가이던스는 매출액 110.3억 달러(전년 대비 +15.4%), 영업이익률 33.3%(전년 대비 +6.1%p)로 제시되었습니다.

지역별 성장률 분석

넷플릭스의 글로벌 확장 전략은 큰 성과를 거두고 있습니다. 특히 아시아태평양(APAC)과 유럽·중동·아프리카(EMEA) 지역이 높은 성장세를 보이고 있습니다

- APAC 지역: 전년 대비 매출 +23.1% 성장

- EMEA 지역: 전년 대비 매출 +15.1% 성장

이는 넷플릭스의 전체 시청자 중 67% 이상이 미국 외 지역에 거주하고 있어 글로벌 시장에서의 성장 잠재력이 여전히 크다는 점을 보여줍니다

핵심 성장 동력

넷플릭스의 지속적인 성장을 이끄는 세 가지 핵심 요인이 있습니다

1. 광고 사업 확장

넷플릭스는 2025년 광고 매출을 2배로 성장시키는 목표를 재확인했습니다. 이미 북미에서 AI 광고 플랫폼을 출시했으며, 추가 10개 시장으로 확장 중입니다. 광고 수익은 기존 구독 모델을 보완하는 새로운 매출원으로 자리잡고 있습니다

2. 전략적 가격 인상

2025년 2월 북미 지역에서 구독료를 인상했음에도 고객 이탈률에 변화가 없었던 점은 넷플릭스의 가격 결정력을 보여줍니다. 이는 2025년 2분기에 예정된 아시아 지역 가격 인상이 추가적인 매출 성장으로 이어질 수 있음을 시사합니다

3. 현지화 전략과 콘텐츠 개발

넷플릭스는 현지 오피스를 기반으로 각 지역에 맞춤화된 콘텐츠를 개발하고 있습니다. 이러한 현지화 전략은 글로벌 시장에서의 경쟁력을 강화하고 구독자 기반을 확대하는 데 기여하고 있습니다

투자자를 위한 실전 전략

전략 1: 장기 성장에 베팅하기

넷플릭스는 2025년 24.4%, 2026년 22.1%의 EPS 성장이 예상됩니다. 이러한 높은 성장률과 함께 현재 P/E가 39.1배인 점을 고려하면, 장기 투자자들에게 매력적인 기회를 제공합니다

실행 방안

- 분할 매수 전략: 현재 가격($973.03)에서 일부 포지션을 시작하고, 주가 조정 시 추가 매수하는 방식으로 평균 매수가를 낮추는 전략

- 목표 보유 기간: 최소 2-3년, 넷플릭스의 글로벌 확장과 광고 사업 성장이 온전히 반영될 때까지

- 예상 수익률: 컨센서스 목표가($1,087.52)는 현재가 대비 약 11.8% 상승 여력 제시

전략 2: 경기 방어주로서의 넷플릭스

역사적으로 가정 내 엔터테인먼트 수요는 경기 불황 속에서도 견고한 모습을 보여왔습니다. 특히 관세 우려와 같은 정책적 불확실성이 높은 시기에 넷플릭스는 상대적으로 영향을 적게 받는 사업 모델을 갖추고 있습니다

실행 방안

- 포트폴리오 배분: 경기 불확실성이 높은 현 시점에서 포트폴리오의 10-15%를 넷플릭스와 같은 방어적 성장주에 배분

- 위험 관리: 글로벌 경제 지표와 소비자 지출 패턴을 정기적으로 모니터링

- 예상 효과: 경기 침체 우려 시기에 포트폴리오 변동성 완화

주요 리스크 요인 및 관리 방안

1. 경쟁 심화

디즈니+, 애플TV+, HBO Max 등 경쟁 스트리밍 서비스의 성장은 넷플릭스의 시장 점유율을 위협할 수 있습니다

2. 가격 인상의 한계

지속적인 가격 인상은 결국 구독자 이탈로 이어질 수 있습니다

관리 방안: 분기별 지역별 해지율(Churn Rate) 변화를 주시하고, 가격 인상 이후 구독자 유지율 데이터 확인

3. 환율 변동

글로벌 기업인 넷플릭스는 환율 변동에 노출되어 있으며, 이는 해외 매출 환산 시 실적에 영향을 줄 수 있습니다

결론

넷플릭스는 현재 7억 명이 넘는 구독자 기반과 30%를 넘어선 영업이익률을 바탕으로 스트리밍 시장의 강자 위치를 공고히 하고 있습니다

광고 사업 확장, 글로벌 성장, 가격 결정력을 통해 향후 2-3년간 연평균 20% 이상의 EPS 성장이 예상됩니다. 특히 관세 우려와 같은 경제적 불확실성 속에서도 안정적인 성장이 기대되는 만큼, 장기 투자자들에게 매력적인 투자처가 될 것으로 보입니다

본 게시글은 투자참고용 정보로, 그 어떠한 경우에도 투자 손익에 대한 책임을 지지 않습니다. 투자 결정은 개인의 책임이며, 구체적인 상담이 필요하다면 금융 전문가의 조언을 받으시는 것을 권장드립니다

'취미 > 주식' 카테고리의 다른 글

| 레버리지 장투 레버리지의 마법과 함정: TQQQ 주식 으로 본 3배 수익의 실체와 205배 수익률의 비밀 (0) | 2025.04.23 |

|---|---|

| 삼성 전자 주가 [ 005930 ] 분석 : chatgpt o3로 AI 주식 투자 분석 , 주식 전망 (0) | 2025.04.23 |

| 주식공부방법 신한투자증권 증권사리포트 읽어보기 2025년 4월 자료 : TSMC (TSM.US) 2025년 투자 전략과 리스크 관리 (0) | 2025.04.20 |

| 주식공부방법 신한투자증권 증권사리포트 읽어보기 2025년 4월 자료 : 시티그룹 (Citigroup) 분석 (0) | 2025.04.20 |

| NAVER 네이버 [ 035420 ] 국장 주식 분석 : chatgpt o3로 AI 주식투자 분석 (3) | 2025.04.20 |

댓글