글로벌 1위 항암제로 미래를 준비하는 머크 MRK

면역항암제 키트루다로 연간 약 295억 달러의 매출을 올리며 세계 1위 항암제 자리를 굳건히 지키고 있는 머크가 어떻게 미래를 준비하고 있는지 살펴보겠습니다

키트루다의 성공과 특허 만료라는 숙제

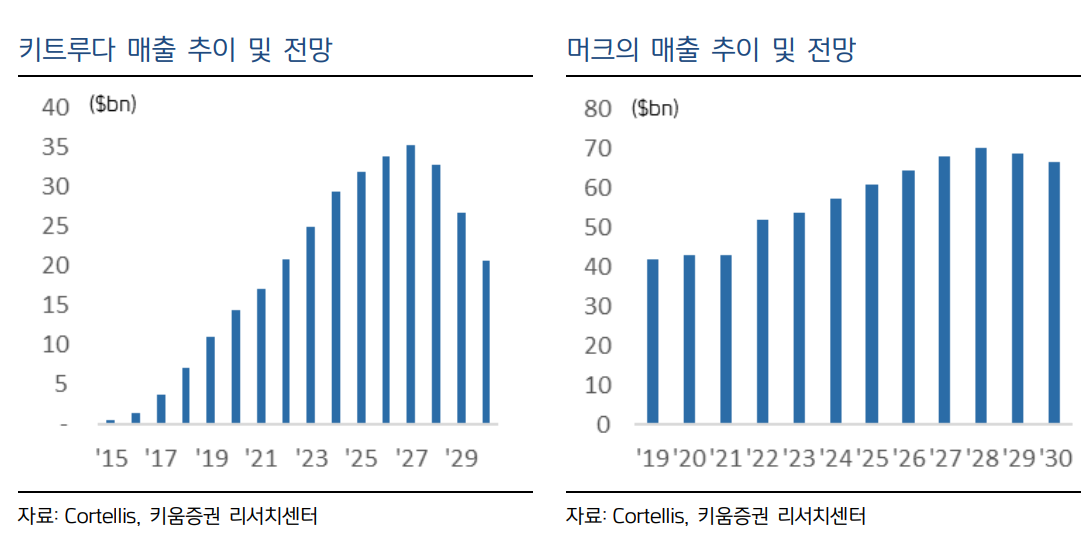

머크의 핵심 자산인 키트루다는 2024년 예상 매출 295억 달러를 기록하며 명실상부한 블록버스터 의약품입니다

메가 블록버스터란 연간 매출이 10억 달러를 넘는 의약품을 의미하는데, 키트루다는 그 기준을 훨씬 뛰어넘는 성과를 보이고 있습니다

하지만 머크에게는 큰 고민이 하나 있습니다. 바로 키트루다의 특허 만료입니다. 특허가 만료되면 제네릭 의약품(복제약)이 출시되어 매출이 급격히 감소할 수 있기 때문입니다

파이프라인 3배 확대로 미래 준비

이런 위기에 대비해 머크는 2021년 이후 파이프라인을 약 3배로 확대했습니다. 파이프라인이란 개발 중인 신약 후보물질들을 의미하는데, 현재 3상(최종 임상시험) 자산만 20개 이상, 1상에서 2상으로 진입하는 프로그램이 50개에 달합니다

파이프라인 확대 현황

- 3상 임상시험 자산: 20개 이상

- 1-2상 진입 프로그램: 50개

- 투자 규모: 2021년 이후 3배 확대

700억 달러 투자로 사업개발 가속화

머크는 최근 몇 년 동안 무려 700억 달러 이상을 사업개발(BD)에 투입했습니다. 사업개발이란 다른 회사의 기술이나 신약을 인수하거나 라이선스 계약을 맺는 것을 말합니다

BD 전략

- 높은 수익성을 가진 자산 확보

- 항암제 분야 집중

- First-Best-Next 전략 선호 (1등, 최고, 차세대 기술)

- 주로 10억-150억 달러 규모의 딜 선호

미국 내 제조 기지 강화로 리스크 관리

최근 글로벌 공급망 불안정과 관세 문제에 대응하기 위해 머크는 제조시설의 미국 내 이전을 적극 추진하고 있습니다. 델라웨어주 윌밍턴에 10억 달러 규모의 다목적 바이오의약품 제조시설을 착공했으며, 2028년까지 90억 달러 이상을 추가 투자할 계획입니다

제조 전략

- 미국 수요는 미국 생산

- 유럽 수요는 유럽 생산

- 아시아 수요는 아시아 생산

- 키트루다 생산의 점진적 미국 이전

키트루다 SC 제형: 게임체인저가 될 수 있을까?

키트루다의 새로운 제형인 SC(피하주사) 버전을 개발 중입니다

기존의 IV(정맥주사)는 병원에서 긴 시간에 걸쳐 투여해야 하지만, SC 제형은 2분 내에 간단히 주사할 수 있어 환자와 의료진 모두에게 편리합니다

SC 제형의 장점

- 3주/6주 간격으로 2분 내 투여 가능

- 조기 암환자 대상

- 기존 IV 가격 수준으로 책정 예정

- 전체 환자의 30-40%가 SC로 전환 예상

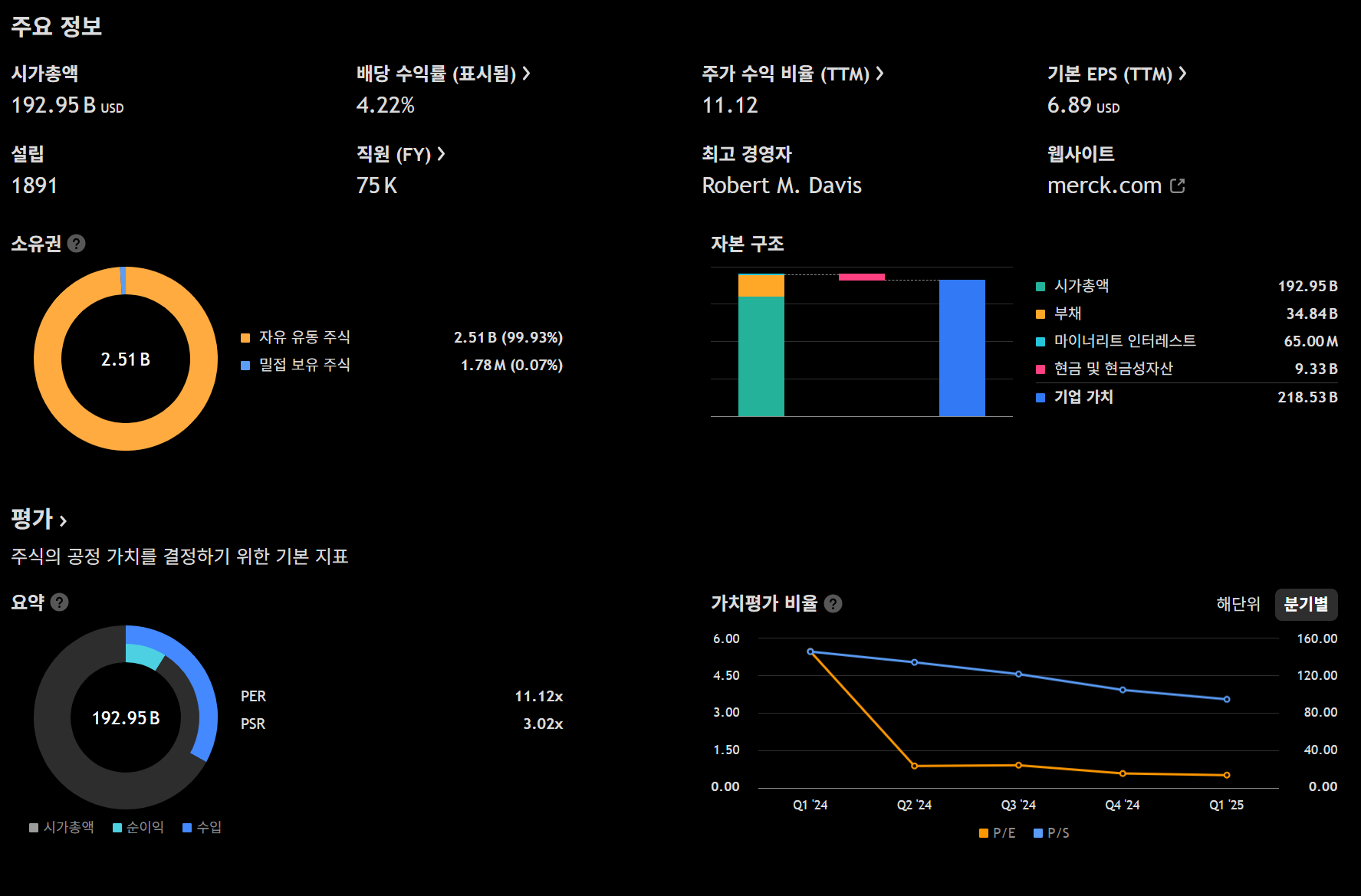

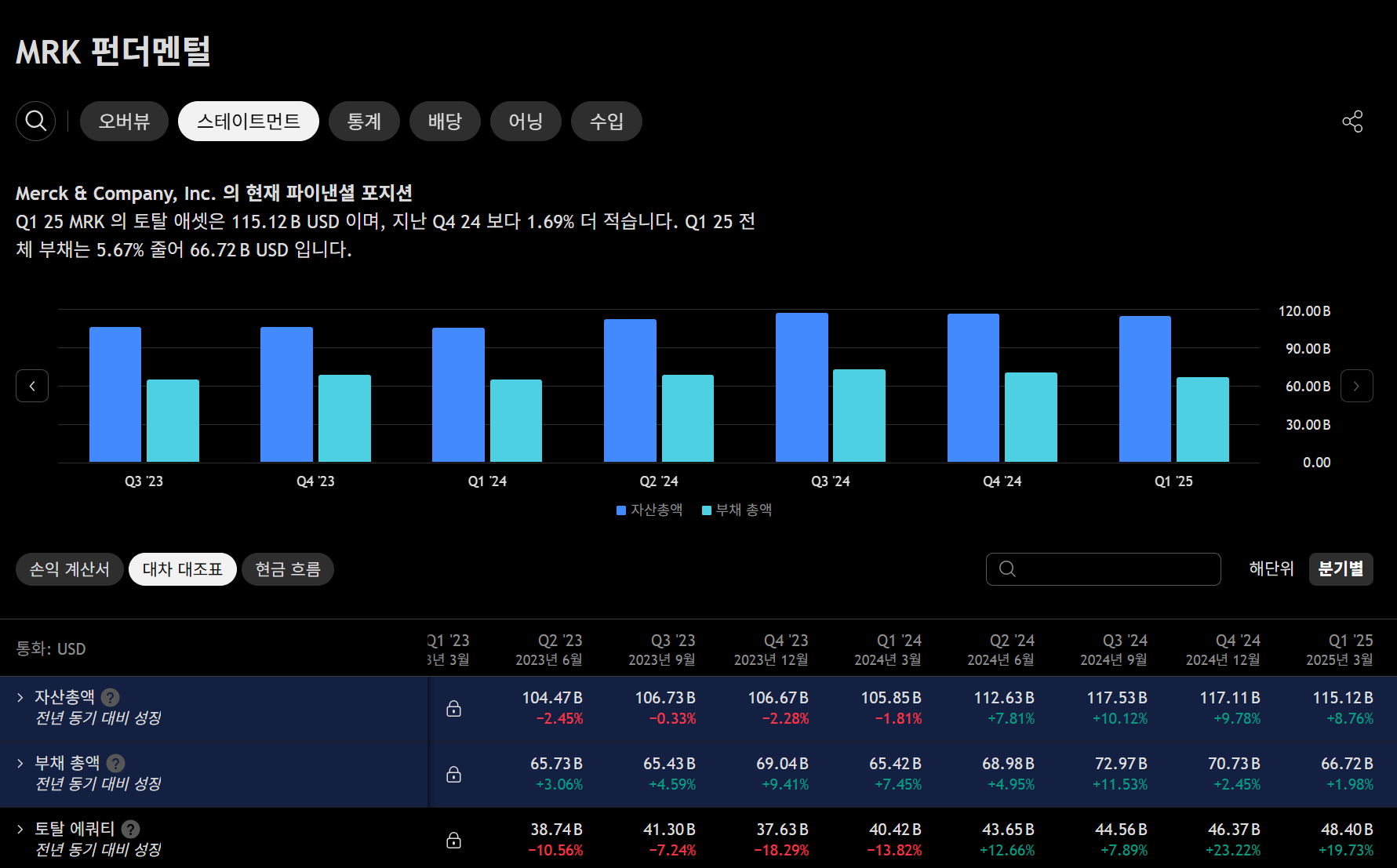

탄탄한 재무 성과와 밝은 전망

재무 성과는 매우 인상적입니다. 2024년 영업이익률이 36.5%에 달하며, 2025년에는 41.6%까지 상승할 것으로 예상됩니다

주요 재무 지표 (2024-2026 전망)

| 구분 | 2024년 | 2025년 전망 | 2026년 전망 |

|---|---|---|---|

| 매출액 | 642억 달러 | 651억 달러 | 688억 달러 |

| 영업이익률 | 36.5% | 41.6% | 42.7% |

| 주당순이익(EPS) | 7.7달러 | 8.9달러 | 9.8달러 |

머크의 미래 전략과 투자 포인트

머크는 키트루다라는 강력한 현금 창출 엔진을 바탕으로 미래 성장동력을 차근차근 준비하고 있습니다

적극적인 파이프라인 투자, 전략적 사업개발, 그리고 제조 기지 다변화를 통해 특허 만료 이후에도 지속가능한 성장을 도모하고 있습니다

현재 주가는 76.84달러로 목표주가 컨센서스 102.78달러 대비 상당한 상승 여력을 보이고 있어, 장기 투자 관점에서 매력적인 기회를 제공할 수 있을 것으로 보입니다

핵심 투자 포인트

- 세계 1위 항암제 키트루다 보유

- 적극적인 파이프라인 확대 (3배 증가)

- 700억 달러 사업개발 투자

- 안정적인 재무 구조와 성장 전망

본 게시글은 투자참고용 정보로, 그 어떠한 경우에도 투자 손익에 대한 책임을 지지 않습니다. 투자 결정은 개인의 책임이며, 구체적인 상담이 필요하다면 금융 전문가의 조언을 받으시는 것을 권장드립니다

댓글