Circle Internet Group Inc (CRCL) 투자 분석 보고서

Circle Internet Group은 글로벌 스테이블코인 시장의 핵심 플레이어로, USDC를 통해 디지털 금융 생태계에서 중요한 위치를 차지하고 있습니다.

2025년 6월 IPO 이후 높은 변동성을 보이고 있으며, 스테이블코인 시장의 급성장과 규제 명확화라는 호재 속에서도 높은 밸류에이션과 이자율 의존도라는 위험 요소를 동시에 안고 있습니다. 현재 주가 $223.78은 애널리스트 평균 목표가 $176.5를 상회하는 수준으로, 단기적으로는 조정 압력이 예상됩니다.

1. 기업 선택 및 사업 모델 분석

1.1 기업 선택 동기

시장 지배력: USDC는 글로벌 스테이블코인 시장에서 25.5%의 점유율을 기록하며 Tether의 USDT에 이어 2위를 차지하고 있습니다. 특히 2024년 USDC 유통량이 전년 대비 78% 증가하여 다른 주요 스테이블코인의 성장률을 상회했습니다.

규제 우위: Circle은 업계에서 가장 광범위한 라이선스를 보유한 스테이블코인 발행사로, 미국 46개 주, EU, 영국, 싱가포르, UAE, 버뮤다, 캐나다, 일본 등에서 운영 허가를 획득했습니다. 이는 경쟁사 대비 명확한 차별화 포인트입니다.

투명성과 신뢰도: USDC는 100% 현금 및 현금성 자산으로 뒷받침되며, BlackRock이 관리하는 Circle Reserve Fund를 통해 투명한 준비금 관리를 실시합니다. 월별 감사를 통해 규제 준수와 투명성을 보장합니다.

2025년 글로벌 스테이블코인 시장 점유율: USDC가 25.5%로 2위를 차지하며 시장에서 입지를 확고히 하고 있음

1.2 수익 모델 분석

서클의 핵심 수익 모델은 이자 수익 기반 모델입니다

주요 수익원

- 이자 수익: USDC 준비금을 미국 국채와 단기 금융상품에 투자하여 발생하는 이자 수익이 매출의 99%를 차지

- Coinbase 파트너십: 2023년 개편된 수익 분배 구조에 따라, 코인베이스 플랫폼 내 USDC는 Coinbase가 100% 이자 수익을 가져가고, 플랫폼 외부 USDC는 50:50으로 수익을 분배

- API 및 소프트웨어 서비스: 개발자 도구와 결제 인프라 제공을 통한 부가 수익

수익 구조의 확장성

현재 약 600억 달러 규모의 USDC 유통량이 5% 금리 환경에서 연간 약 30억 달러의 총 이자 수익을 창출합니다. Coinbase와의 수익 분배와 운영비를 제외한 순수익은 약 15-18억 달러 수준으로 추정됩니다.

성장 전략

- USDC 유통량을 향후 3-5년 내 1,500-2,000억 달러 규모로 확대

- 다중 블록체인 지원 확대 (현재 15개 블록체인에서 운영)

- 소프트웨어/API 수익화를 통한 수익 다변화

2. 기술적 분석

Circle Internet Group 기술적 분석: IPO 이후 극심한 변동성을 보이며 현재는 조정 국면에 있음

주가 추세 분석

- IPO 이후 급등: 2025년 6월 6일 IPO 가격 $31에서 6월 23일 최고가 $298.99까지 약 865% 급등

- 현재 조정 국면: 최고가 이후 현재 $223.78 수준에서 거래되며 약 25% 조정

- 높은 변동성: 연율화 변동성이 516%에 달해 극도로 높은 변동성을 기록

기술적 지표

- 이동평균선: 현재가가 5일선($218.42), 10일선($209.53), 20일선($207.74) 상회하여 단기 상승 모멘텀 유지

- RSI: 63.67 수준으로 과매수 구간 근접하나 아직 위험 수준은 아님

- 볼린저 밴드: 상단($253.03)과 하단($162.46) 사이에서 거래되며, 현재는 중간 수준

거래량 분석

- 평균 거래량: 약 3,693만 주

- 최근 거래량: 4,288만 주로 평균 대비 1.2배 증가

- IPO 초기 대비 거래량이 안정화되는 추세

투자 타이밍 판단

현재 기술적으로는 단기 조정 완료 후 재상승을 시도할 가능성이 높으나, 극도로 높은 변동성으로 인해 리스크 관리가 필수적입니다.

3. 재무제표 분석

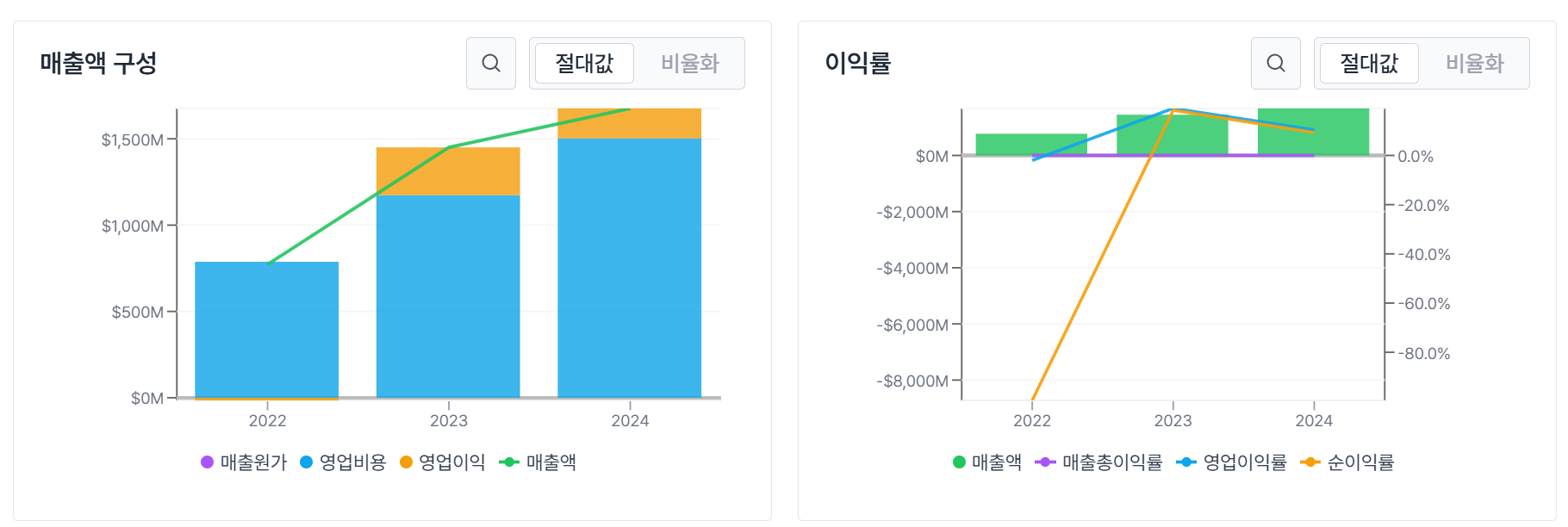

Circle Internet Group의 2021-2024년 재무 성과: 매출 성장과 수익성 전환을 보여주는 차트

3.1 손익계산서 분석

매출 성장: 2021년 8,488만 달러에서 2024년 16억 7,625만 달러로 4년간 약 20배 성장을 기록했습니다. 특히 2022년 이후 본격적인 성장 궤도에 진입했습니다.

수익성 전환: 2023년 2억 6,756만 달러 순이익으로 흑자 전환한 후, 2024년에는 1억 5,567만 달러로 42% 감소했습니다. 이는 주로 Coinbase와의 수익 분배 구조 변경과 운영비 증가에 기인합니다.

3.2 대차대조표 분석

자산 구조

- 총 자산: 458억 3,441만 달러 (2024년)

- 현금 및 현금성 자산: 7억 5,098만 달러

- 기타 유동자산: 442억 3,887만 달러 (주로 USDC 준비금)

부채 및 자본

- 총 부채: 452억 6,388만 달러 (부채비율 79.34배로 매우 높음)

- 자기자본: 5억 7,053만 달러

- 부채는 주로 USDC 발행에 따른 상환 의무

3.3 현금흐름표 분석

영업활동 현금흐름: 2024년 3억 4,458만 달러의 양(+)의 영업현금흐름을 기록하여 사업의 현금 창출 능력을 입증했습니다.

투자활동 현금흐름: 1억 8,630만 달러의 양(+)의 투자현금흐름으로, 주로 준비금 운용에 따른 투자 수익 실현에 기인합니다.

재무활동 현금흐름: IPO를 통해 194억 4,989만 달러의 대규모 자금을 조달했습니다.

4. 정성적 리서치

4.1 경영진 역량

Jeremy Allaire (CEO): 20년 이상의 인터넷 소프트웨어 플랫폼 구축 경험을 보유한 연쇄 창업가입니다.

Brightcove 창립자이자 CEO, Macromedia CTO, Allaire Corporation 공동창립자로 활동한 경력을 갖추고 있습니다. 디지털 자산과 통화 정책에 대해 미국 상원 위원회에서 전문가 증언을 제공했으며, IMF 핀테크 고위급 자문그룹 멤버로 활동하고 있습니다.

4.2 산업 동향

스테이블코인 시장 성장

- 2024년 스테이블코인 공급량이 59% 증가하여 2,250억 달러에 달함

- 연간 거래량이 27.6조 달러로 Visa와 Mastercard 합계보다 7.68% 많음

- 활성 주소가 1,960만에서 3,000만으로 53% 증가

규제 환경 개선

- GENIUS Act 통과로 스테이블코인에 대한 연방 규제 프레임워크 확립

- Circle은 이미 대부분의 요구사항을 충족하여 규제 수혜주로 평가

- EU MiCA 규정 준수 완료로 글로벌 규제 대응력 확보

4.3 경쟁 환경

주요 경쟁사

- Tether (USDT): 65.4% 시장점유율로 1위이나, 투명성과 규제 준수에서 Circle 대비 열위

- 기타 스테이블코인: PayPal USD, Binance USD 등이 있으나 시장 영향력은 제한적

경쟁 우위

- 규제 준수와 투명성에서 업계 최고 수준

- 주요 금융기관 및 거래소와의 광범위한 파트너십

- 다중 블록체인 지원으로 접근성 확대

5. 가치평가

5.1 밸류에이션 방법론

현재 Circle의 P/E 비율은 2,797배로 극도로 높은 수준입니다. 전통적인 P/E 기준으로는 평가가 어려우므로, 다음 방법론을 적용합니다

수익 기반 접근법

- 현재 USDC 유통량 600억 달러 기준, 5% 금리 환경에서 연간 15-18억 달러 순수익 창출 가능

- 향후 USDC 유통량이 1,500억 달러로 확대 시, 연간 순수익 35-40억 달러 달성 가능

- 금융서비스 업종 평균 P/E 15-20배 적용 시 내재가치 525-800억 달러

DCF 모델 적용

- 현재 시가총액 509억 달러는 보수적 시나리오 대비 적정 수준

- 단, 높은 성장률 가정이 전제되어야 하므로 실행 위험 존재

5.2 애널리스트 목표가 분석

11명의 애널리스트 평균 목표가는 $176.50으로 현재 주가 $223.78 대비 21% 하락여력을 시사합니다

- 최고 목표가: Needham $250 (매수 추천)

- 최저 목표가: JP Morgan $80 (매도 추천)

- 평균 등급: 보통 (매수 1, 보통 5, 매도 2)

6. 리스크 평가

이자율 위험

- 매출의 99%가 이자 수익에 의존하여 금리 하락 시 직접적 타격

- 금리 1% 하락 시 연간 4억 4,100만 달러 수익 감소 추정

파트너십 의존도

- Coinbase와의 수익 분배 구조에 과도하게 의존

- 2024년 Coinbase에 9억 800만 달러 지급으로 순이익의 6배 수준

규제 위험

- 스테이블코인 규제 환경 변화에 따른 사업 모델 영향

- 각국 규제 기관의 정책 변경 위험

6.2 밸류에이션 위험

현재 P/E 2,797배는 극도로 높은 수준으로, 작은 실적 변화에도 주가 변동성이 클 수 있습니다. 시장 기대치 대비 실적 하회 시 급락 위험이 존재합니다.

7. 결론 및 투자 추천

최종 투자 판단: 중립 (Hold)

매수 근거

- 스테이블코인 시장의 구조적 성장 추세

- 규제 우위를 통한 시장점유율 확대 가능성

- GENIUS Act 등 규제 명확화로 인한 시장 확대

매도 근거

- 현재 주가가 애널리스트 목표가 대비 27% 고평가

- 극도로 높은 P/E 비율로 인한 밸류에이션 부담

- 이자율 하락 위험과 파트너십 의존도

투자 전략 제언

장기 투자자: 스테이블코인 시장의 성장성을 고려할 때 현재 수준에서 분할 매수 후 장기 보유 전략 권장

단기 투자자: 높은 변동성과 조정 압력을 고려하여 $180-190 수준까지 하락 시 매수 기회 포착 권장

위험 관리: 포트폴리오 대비 5% 이하 비중으로 제한하고, 금리 동향과 규제 변화를 지속 모니터링할 것을 권장합니다.

블로그 면책조항: 본 블로그에 게시된 내용은 일반적인 정보 제공 목적으로만 작성되었으며, 어떠한 형태의 투자, 재정, 법적 조언으로 간주되지 않습니다. 모든 투자 결정은 개인의 책임이며, 본 블로그의 정보를 기반으로 한 투자 결과에 대해 운영자는 어떠한 책임도 지지 않습니다. 투자에는 높은 시장 변동성과 자본 손실 위험이 따르니, 반드시 전문가의 조언을 구하고 본인의 재정 상황과 위험 감수 능력을 고려하여 신중히 판단하시기 바랍니다

'주식 경제' 카테고리의 다른 글

| ServiceNow Inc (NOW) 서비스나우 전망 및 목표주가 , 미국주식 추천주 2025 07 22 (1) | 2025.07.22 |

|---|---|

| AeroVironment Inc (AVAV) 에어로바이런먼트 전망 및 목표주가 , 미국주식 추천주 2025 07 22 (1) | 2025.07.22 |

| ASML Holding NV 전망 및 목표주가 , 미국주식 추천주 (2) | 2025.07.21 |

| 심각한 안전성 우려 매도 권장 , Sarepta Therapeutics Inc (SRPT) 전망 및 투자자 분석 (0) | 2025.07.21 |

| 인튜이티브 서지컬 Intuitive Surgical Inc 티커 ISRG 전망 및 목표주가 , 미국주식 추천주 (2) | 2025.07.21 |

댓글