Sarepta Therapeutics Inc (SRPT) 투자자 분석 보고서

본 보고서는 희귀 유전질환 치료제 전문 바이오테크놀로지 기업인 Sarepta Therapeutics에 대한 종합적인 투자 분석을 제공합니다.

2025년 7월 현재 심각한 안전성 우려로 인한 FDA의 규제 조치와 극적인 주가 하락으로 투자자들의 주의 깊은 검토가 필요한 상황입니다!

1. 기업 선택 및 사업 모델 분석

1.1. 기업 선택 동기

Sarepta Therapeutics는 뒤센형 근디스트로피(DMD) 치료제 분야의 글로벌 리더로서 다음과 같은 경쟁 우위를 보유하고 있습니다

- 선발주자 우위: DMD용 RNA 기반 치료제 개발의 pioneer로서 4개의 FDA 승인 제품 보유

- 독점적 기술: 독점적인 antisense oligonucleotide (PMO) 기술과 AAVrh74 유전자 치료 플랫폼

- 포괄적 제품군: EXONDYS 51, VYONDYS 53, AMONDYS 45, ELEVIDYS 등으로 DMD 환자의 약 80% 커버

- 강력한 R&D 파이프라인: LGMD, 근긴장성 이영양증 등 다양한 희귀 근육질환으로 확장

1.2. 수익 모델 분석

핵심 수익원은 다음과 같이 구성됩니다

제품별 매출 구조 (2024년 기준)

- ELEVIDYS (유전자 치료제): $820.8M (전체 매출의 43%)

- PMO 기반 치료제: $967.2M (EXONDYS 51, VYONDYS 53, AMONDYS 45)

- 협력 및 로열티 수입: 약 10%

수익 모델의 특징

- 희귀질환 프리미엄 가격: 연간 치료비 $100만 이상

- 일회성 유전자 치료: ELEVIDYS는 평생 1회 투여로 높은 수익성

- 글로벌 파트너십: Roche와의 전략적 제휴로 해외 시장 확장

- 보험 적용률 100%: ELEVIDYS의 경우 현재까지 보험 승인률 100% 달성

2. 기술적 분석

2.1. 주가 추세 분석

현재 SRPT는 극도로 약세인 상황입니다

주요 기술적 지표

- 현재가: $14.08 (2025년 7월 18일)

- 52주 최고가: $173.25 (약 92% 하락)

- 52주 최저가: $12.81

- 주요 이동평균선 대비: 20일(-23%), 50일(-52%), 200일(-84%) 모두 하회

- RSI: 42.0 (중립권 하단)

2.2. 거래량 및 변동성

- 평균 거래량: 약 1,000만주 (최근 30일)

- 최근 급등 거래량: 7월 18일 7,844만주로 평시 대비 8배 급증

- 베타: 0.45 (시장 대비 낮은 변동성이지만 최근 급변)

투자 타이밍 판단: 현재는 매우 위험한 구간으로, FDA 안전성 문제 해결 전까지는 추가 하락 위험이 높음

3. 재무제표 분석

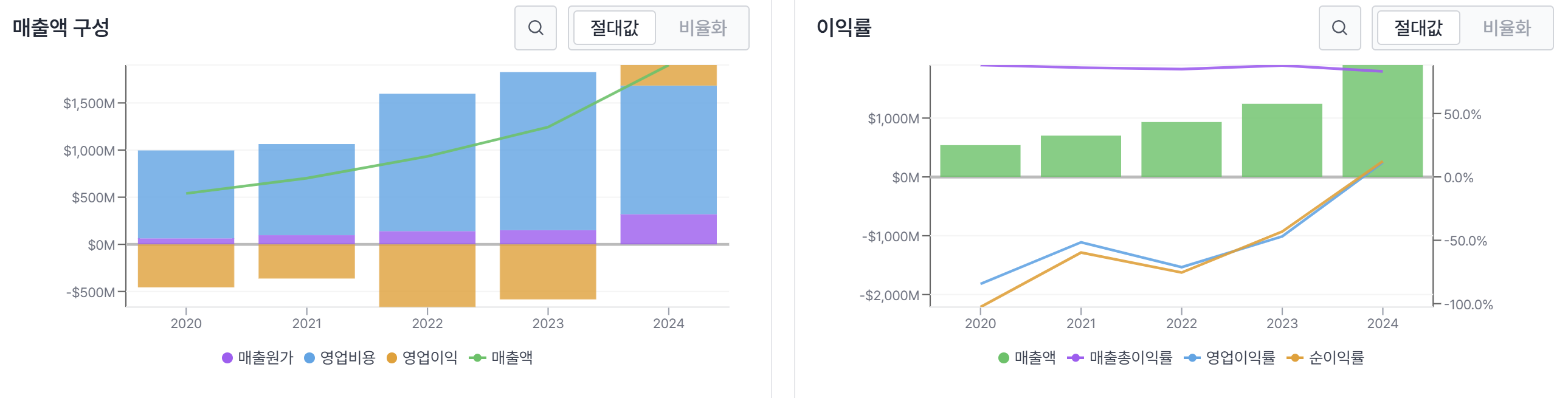

3.1. 손익계산서 주요 특징

수익성 획기적 개선이 가장 주목할 만한 변화입니다

2024년 성과

- 매출: $1.90B (전년 대비 53% 증가)

- 순이익: $235M (전년 $536M 적자에서 흑자 전환)

- 영업이익: $218M (사상 최초 흑자)

- 총 마진: 83.2% (높은 수익성 유지)

R&D 투자 효율성

- R&D 비용: $805M (전년 대비 8% 감소)

- 매출 대비 R&D 비율: 42.3% (2020년 133%에서 지속 개선)

3.2. 대차대조표 분석

재무 건전성 크게 개선

- 현금: $1.10B (유동성 충분)

- 총 자산: $3.96B

- 자기자본: $1.53B (전년 대비 78% 증가)

- 부채비율: 0.87 (2022년 4.16에서 대폭 개선)

- 유동비율: 4.20 (단기 지급능력 우수)

3.3. 현금흐름표 분석

- 영업현금흐름: -$206M (여전히 적자이지만 개선 추세)

- 자유현금흐름: -$343M

- 현금 소진: 연간 약 $200-300M 수준으로 안정화

재무 건전성 평가: 2024년 흑자 전환과 강력한 현금 포지션으로 단기 생존 가능성은 높음

4. 정성적 리서치

4.1. 경영진 역량

더그 잉그램(Doug Ingram) CEO는 2017년 부임 이후 회사를 상업적 성공으로 이끌었으나, 최근 안전성 위기 대응에서 비판받고 있습니다

- 성과: 4개 제품 FDA 승인, 매출 10배 성장

- 도전: FDA와의 소통 문제, 안전성 정보 공개 시기 논란

- 리더십: 직원 36% 감축 등 구조조정 단행

4.2. 산업 동향

DMD 시장 전망

- 시장 규모: 2023년 $2.3B → 2033년 $5.2B (예상)

- 성장 동력: 유전자 치료, 정밀 의학 발전

- 지역별: 미국이 84.8% 시장 점유율 유지

- 치료법 다양화: exon-skipping, 유전자 치료, siRNA 등

4.3. 경쟁 환경

시장 지배력 유지하지만 경쟁 심화

주요 경쟁사

- PTC Therapeutics: Translarna (EU 승인 어려움)

- Pfizer: 신규 진입 시도

- Roche: 파트너십 관계이지만 독자 개발도 추진

- Vertex, Ionis 등: RNA 치료제 분야 경쟁

5. 가치평가

5.1. 주요 가정

현재 Sarepta의 가치평가는 ELEVIDYS의 안전성 문제 해결 여부에 따라 극단적으로 달라집니다

핵심 시나리오

- 베이스 케이스: FDA 문제 해결, 보행환자 대상 지속 판매

- 악화 케이스: ELEVIDYS 완전 퇴출

- 회복 케이스: 안전성 개선 후 시장 복귀

5.2. DCF 모델 적용

베이스 케이스 가정

- 매출 성장률: 2025년 15-20% (ELEVIDYS 제한적 판매)

- EBITDA 마진: 15-20% (구조조정 효과)

- 할인율: 12% (바이오테크 업종 평균)

- 터미널 성장률: 3%

적정 주가 추정: $25-35 (현재가 대비 77-149% 상승 여력)

단, 이는 안전성 문제가 해결된다는 가정 하의 추정치!

6. 리스크 평가

1. 규제 리스크 (Critical)

- FDA 안전성 조사: 3명 사망 사례로 인한 지속적인 규제 압박

- ELEVIDYS 퇴출 가능성: 전체 매출의 43% 차지하는 핵심 제품

- 플랫폼 기술 승인 취소: AAVrh74 기술 전반에 대한 FDA 의문 제기

2. 안전성 리스크 (Critical)

- 간독성 문제: AAV 벡터의 근본적 안전성 우려

- 추가 사망 가능성: 이미 치료받은 800+ 환자의 장기 추적 필요

- 법적 책임: 집단 소송 및 배상 책임 리스크

7. 결론 및 투자 추천

7.1. 종합 분석 결과

Sarepta Therapeutics는 기술력과 시장 지배력은 우수하나 현재 심각한 안전성 위기에 직면해 있습니다:

매도 (SELL) - 위험도: 매우 높음

추천 근거

- 즉각적 매도 필요성: FDA와의 갈등이 심화되고 있으며, 추가 규제 조치 가능성이 높음

- 안전성 리스크: 핵심 제품 ELEVIDYS의 생명 위험 부작용으로 시장 퇴출 가능성

- 불확실성 극대화: 안전성 문제 해결 시기와 방법을 예측하기 어려운 상황

- 기회비용: 더 안전하고 안정적인 바이오테크 투자 대안 존재

예외적 투자 고려 상황

- 극소량 투기적 투자만 고려 가능 (포트폴리오의 1-2% 이하)

- FDA 문제 완전 해결 시 대폭 반등 가능성 존재

- 단, 이는 도박에 가까운 고위험 투자임을 인지 필요

대안 투자 제안: DMD 치료제 시장의 성장성을 활용하고 싶다면, Sarepta의 경쟁사이거나 더 넓은 희귀질환 치료제 ETF 투자를 권장합니다.

면책조항: 본 보고서는 공개된 정보를 바탕으로 한 분석이며, 투자 결정은 개인의 책임입니다. 바이오테크 투자는 높은 위험을 수반하므로 신중한 검토가 필요합니다.

'주식 경제' 카테고리의 다른 글

| Circle Internet Group Inc (CRCL) 서클 전망 및 목표주가 , 미국주식 추천주 2025 07 22 (0) | 2025.07.22 |

|---|---|

| ASML Holding NV 전망 및 목표주가 , 미국주식 추천주 (2) | 2025.07.21 |

| 인튜이티브 서지컬 Intuitive Surgical Inc 티커 ISRG 전망 및 목표주가 , 미국주식 추천주 (2) | 2025.07.21 |

| 고배당 ETF 시리즈 MSTY, TSLY, ULTY, CONY, NVDY, BITO, MSTX 등 리스크 및 투자전략 분석 (0) | 2025.07.21 |

| 일라이 일리 Eli Lilly LLY:NYSE 전망 및 목표주가 , 미국주식 추천주 바이오주 비만약 관련주 (0) | 2025.07.21 |

댓글