로빈후드 마켓츠(HOOD) 투자 분석 보고서

로빈후드 마켓츠는 2024년 전례 없는 성장을 보여주며 핀테크 업계의 선두주자로 자리매김했습니다. 수수료 무료 거래 모델을 통해 투자 민주화를 실현하며, 2024년 기록적인 매출 29억 5천만 달러와 순이익 14억 1천만 달러를 달성했습니다.

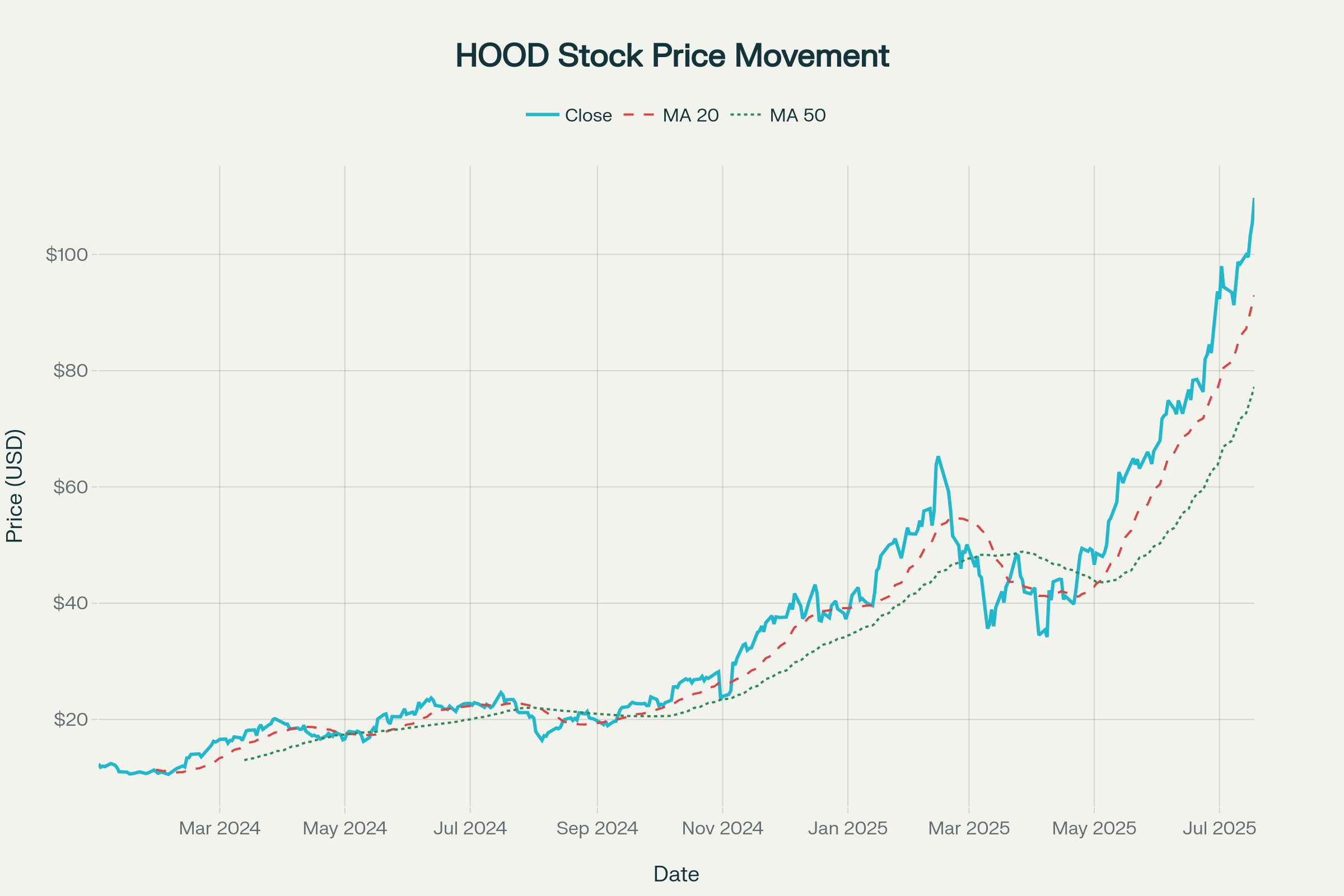

주가는 2024년 초 12달러에서 2025년 7월 109.74달러로 약 939% 상승하며 투자자들에게 높은 수익을 제공했습니다.

1. 기업 선택 및 사업 모델 분석

1.1. 기업 선택 동기

핀테크 혁신의 선도기업

전통적인 증권업계를 혁신한 대표적인 핀테크 기업입니다. 2013년 블라드 테네프(Vlad Tenev)와 바이주 바트(Baiju Bhatt)가 공동 창립한 이 회사는 "모든 사람을 위한 금융 민주화(democratize finance for all)"라는 미션 하에 수수료 무료 거래를 도입하여 업계 패러다임을 바꾸었습니다.

차별화된 경쟁 우위

- 수수료 무료 모델: 전통적인 증권사들이 거래당 수십 달러의 수수료를 부과할 때, 로빈후드는 완전 무료 거래를 제공하여 진입장벽을 제거했습니다.

- 모바일 우선 전략: 직관적이고 간편한 모바일 인터페이스로 젊은 투자자들의 니즈를 충족시켰습니다.

- 소액 투자 접근성: 부분주 거래(fractional shares) 도입으로 고가 주식에 대한 소액 투자를 가능하게 했습니다.

1.2. 수익 모델 분석

로빈후드의 수익 구조는 세 가지 핵심 영역으로 구성됩니다

거래 기반 수익 (Transaction-based Revenue) - 63%

- 주문 흐름 대가 지급(PFOF): 마켓 메이커로부터 주문을 라우팅하는 대가로 받는 수수료

- 암호화폐 거래: 2024년 Q4 기준 3억 5천 8백만 달러로 700% 이상 증가

- 옵션 거래: 고수익 상품으로 지속적인 성장세

순이자 수익 (Net Interest Revenue) - 31%

기타 수익 (Other Revenue) - 6%

- 로빈후드 골드 구독 서비스: 2024년 Q4 기준 260만 명으로 86% 증가

- 크레딧 카드 수수료

- 광고 수익

2. 기술적 분석

로빈후드(HOOD) 주가 차트 2024-2025: 기술적 분석 지표 포함

주요 기술적 지표 분석

2024년-2025년 주가 차트 분석 결과, 로빈후드는 강력한 상승 추세를 보여주고 있습니다

- 가격 움직임: 2024년 1월 $10.56 최저점에서 2025년 7월 $109.74까지 939% 급등

- 이동평균선: 20일선($92.99)과 50일선($77.22) 모두 상향 돌파하며 강세 확인

- RSI 지표: 80.15로 과매수 구간 진입, 단기 조정 가능성 시사

- 거래량: 최근 7,400만 주로 높은 거래 활동 지속

투자 타이밍 판단

- 단기적으로 과매수 상태이나 중장기 상승 트렌드는 유지

- $90-95 구간이 새로운 지지선으로 형성될 가능성

- 기술적 조정 후 재상승 기대

3. 재무제표 분석

3.1. 손익계산서 분석

수익성의 극적 개선

2024년 로빈후드는 역사상 최고의 재무 성과를 달성했습니다

- 매출: $2.95B (전년 대비 58% 증가)

- 순이익: $1.41B (전년도 $541M 손실에서 흑자 전환)

- 주당순이익: $1.56 (전년도 -$0.61에서 급개선)

수익성 지표

- 총 마진: 82.9% (2023년 75.4%에서 개선)

- 영업 마진: 35.8% (2023년 -28.5%에서 흑자 전환)

- 순 마진: 47.8% (업계 최고 수준)[]

3.2. 대차대조표 분석

재무 건전성 강화

- 총 자산: $261.9B (전년 대비 48.6% 증가)

- 현금 및 현금성 자산: $43.3B (안정적인 유동성)

- 자기자본: $79.7B (전년 대비 19.1% 증가)

- 부채비율: 0.94 (적정 수준의 레버리지)

4. 정성적 리서치

4.1. 경영진 역량

블라드 테네프 CEO 리더십

블라드 테네프는 불가리아 출신으로 스탠포드 대학교에서 수학을 전공하고 UCLA에서 석사학위를 받은 뛰어난 수리적 배경을 가지고 있습니다. 그는 세부사항에 집중하는 리더십 스타일을 보이며, 직원들이 비즈니스 운영의 핵심 수치를 이해하도록 하는 것을 중요하게 여깁니다

혁신적 제품 개발

- 2024년 액티브 트레이더를 위한 새로운 플랫폼 출시

- 골드 카드 론칭

- 영국 및 EU 제품 확장

- AI 기반 투자 도구 개발

4.2. 산업 동향

핀테크 시장 성장

글로벌 E-브로커리지 시장은 2024년 141억 달러에서 2032년 346억 달러로 연평균 9.4% 성장이 예상됩니다

- 밀레니얼 및 Z세대 투자자 증가

- 모바일 거래 플랫폼 선호도 증가 (44% 시장 점유율)

- 저비용 투자 모델의 확산

4.3. 경쟁 환경

로빈후드는 찰스 슈왑, 피델리티, 웨불 등과 경쟁하고 있습니다

- 로빈후드: 모바일 우선, 젊은 층 타겟, 간편한 UI

- 찰스 슈왑: 종합 금융 서비스, 연구 도구 강점

- 피델리티: 은퇴 계획, 뮤추얼 펀드 전문성

5. 가치평가

5.1. 현재 밸류에이션

주요 밸류에이션 지표

- P/E 비율: 62.35 (2025년 7월 기준)

- EV/EBITDA: 71.75

- PEG 비율: 0.058 (성장성 대비 저평가)

- 시가총액: $968억 (2025년 7월 기준)

5.2. 적정 가치 산정

DCF 모델 기반 분석

향후 3년간 매출 연평균 11% 성장 전망을 바탕으로

- 2025년 예상 매출: $3.28B

- 2026년 예상 매출: $3.64B

- 2027년 예상 매출: $4.04B

멀티플 밸류에이션

- 동종업계 P/E 평균: 24.6배 적용시 적정가: $38.78

- 현재가 대비 약 65% 할인된 수준

목표 주가: $85-95

6. 리스크 평가

6.1. 규제 리스크

PFOF 규제 강화

- SEC의 PFOF 모델에 대한 지속적인 검토

- 유럽에서는 이미 PFOF 금지 조치

- 규제 변화시 수익 모델 재편 필요

컴플라이언스 비용 증가

- 법무 비용이 2019년 140만 달러에서 2021년 1억 500만 달러로 급증

- 지속적인 규제 조사 및 과태료 부담

6.2. 시장 리스크

시장 변동성 의존도

- 거래 기반 수익이 전체의 63%를 차지하여 시장 활동 둔화시 영향 큰 구조

- 암호화폐 시장 변동성에 노출

경쟁 심화

- 전통적인 대형 증권사들의 디지털 전환 가속화

- 신규 핀테크 기업들의 시장 진입

6.3. 운영 리스크

시스템 안정성

- 과거 시스템 장애로 인한 고객 불만 및 소송 위험

- 높은 거래량 처리 능력 필요

고객 집중도

- 젊은 층 고객에 편중된 고객 기반

- 경기 침체시 거래 활동 급감 가능성

7. 결론 및 투자 추천

투자 의견: 조건부 매수 (CONDITIONAL BUY)

매수 근거

- 탁월한 재무 성과: 2024년 기록적인 수익성 달성으로 사업 모델의 지속가능성 입증

- 시장 지배력: 핀테크 브로커리지 분야에서 확고한 경쟁 우위 보유

- 성장 잠재력: 글로벌 확장, 신규 서비스 출시를 통한 지속적 성장 가능성

- 기술적 강세: 장기 상승 추세 지속 중

주의 사항

- 높은 밸류에이션: 현재 P/E 62배는 과도하게 높은 수준

- 규제 리스크: PFOF 규제 변화 가능성

- 시장 의존도: 거래량 감소시 수익 급감 위험

목표가: $120-130 (12개월 기준)

손절가: $60 이하

로빈후드는 핀테크 혁신을 선도하며 젊은 투자자층의 투자 패러다임을 바꾼 혁신적인 기업입니다. 현재 높은 밸류에이션에도 불구하고 장기적으로는 디지털 금융 서비스의 확산과 함께 지속적인 성장이 기대되는 우량 성장주로 평가됩니다.

블로그 면책조항 본 블로그에 게시된 내용은 일반적인 정보 제공 목적으로만 작성되었으며, 어떠한 형태의 투자, 재정, 법적 조언으로 간주되지 않습니다. 모든 투자 결정은 개인의 책임이며, 본 블로그의 정보를 기반으로 한 투자 결과에 대해 운영자는 어떠한 책임도 지지 않습니다. 투자에는 높은 시장 변동성과 자본 손실 위험이 따르니, 반드시 전문가의 조언을 구하고 본인의 재정 상황과 위험 감수 능력을 고려하여 신중히 판단하시기 바랍니다

댓글