'극단 소비' 속 '의외의 온기'를 찾다

LS증권

www.ls-sec.co.kr

고물가와 고금리 기조가 이어지는 어려운 경제 환경 속에서도, 2025년 하반기 유통업계는 '의외로 따뜻할 수 있다'는 흥미로운 전망이 제시되었습니다

소비자들은 더 이상 단순한 '합리적 소비'를 넘어, 초저가부터 럭셔리까지 양극단을 오가는 '극단 소비'를 전략적으로 학습하고 있으며, 동시에 세분화된 취향에 따라 파편화되는 소비 트렌드를 보이고 있습니다

LS증권은 복합적인 환경 속에서 2025년 하반기 유통업의 영업 환경이 대체로 우호적일 것으로 판단하며, 그 이유와 함께 주목할 만한 Top-picks 기업들을 제시하고 있습니다

하반기 유통업을 둘러싼 긍정적 바람

2025년 하반기 유통업에 긍정적으로 작용할 것으로 기대되는 몇 가지 요인들이 있습니다

- 새 정부 출범에 따른 내수 부양 기대: 새로운 정부의 정책 방향에 따라 국내 소비 심리가 개선되고 내수 경기가 활성화될 수 있다는 기대감이 작용합니다

- 상대적으로 자유로운 對미국 관세 여건: 미국과의 관세 부담이 완화되면서 유통 환경에 긍정적인 영향을 줄 수 있습니다

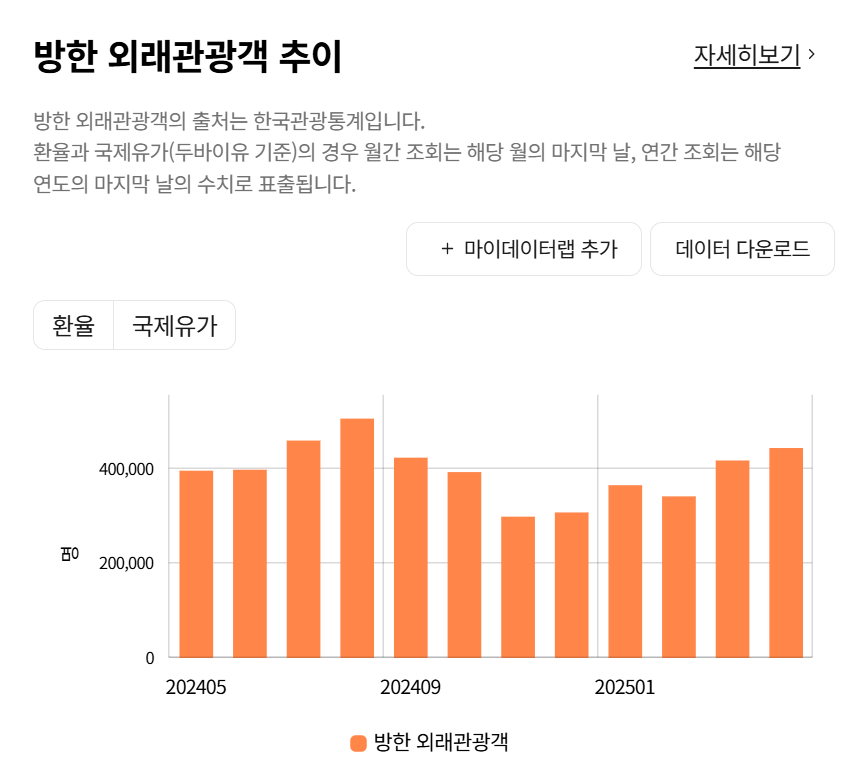

- 중국인 관광객 회복: 중국인 단체 관광객의 유입 회복, 특히 올해 3분기 중 시행 예정인 무비자 입국 허용 조치가 예상되면서 유통업계, 특히 백화점과 면세점에 큰 수혜가 기대됩니다

- 연말 성수기 효과: 전통적으로 소비가 집중되는 연말 성수기가 실적에 긍정적인 영향을 미칠 것입니다

특히 백화점 업종은 위에 언급된 긍정적 요인들의 수혜를 모두 받을 것으로 전망되며, 구조조정과 주요 점포 리뉴얼 효과가 더해져 실적 개선이 본격화될 것으로 기대됩니다

할인점은 경쟁 완화와 비용 효율화로 인한 반등이 예상되고, 이커머스는 C커머스 업체들의 MAU(월간 활성 이용자 수) 성장 정체 및 경쟁사의 수익성 중심 경영 전환 흐름 속에서 점유율 확대 기회를 맞을 수 있습니다

편의점은 출점 포화 이후 날씨 등 외부 변수에 대한 민감도가 커질 것으로 보입니다

변화하는 소비 지형, 각 채널의 전략

현재 유통 시장은 '극단적 소비' 확산과 이커머스 경쟁 구도 변화 속에서 다시 한번 재편되고 있습니다

'극단 소비' 트렌드와 오프라인 강자들

다이소: '초저가 소비'의 대표 주자로서 모든 소비재 가격을 낮추며 내외국인 수요를 모두 흡수하고 있습니다. 압도적인 매출 신장세를 보이며, 재고자산 회수 기간도 단축되고 수익성도 높은 수준을 유지하고 있습니다. 특히 C커머스 이슈 속에서 직접 기획 및 소싱하는 강점이 부각되며, 외국인 쇼핑 수요 흡수와 온라인몰 개편도 긍정적입니다

백화점: 소비 심리 회복과 함께 회복세 진입 가능성이 높습니다. 주요 백화점들은 본업과 면세점 사업 모두 바닥을 지나고 있다는 평가입니다

할인점 (대형마트): 경쟁 완화와 고물가 속 저렴한 상품 선호 현상으로 집객력이 유지되고 있습니다. 통합 매입 효과와 비용 절감 노력이 실적 개선을 이끌고 있습니다. 다만, 대형마트 휴무 규제 이슈는 변수로 작용할 수 있습니다

편의점: 출점 포화(더 이상 점포를 늘리기 어려운 상황)가 현실화되면서 점포당 매출액(객단가 제고) 및 수익성 확보가 핵심 과제가 되었습니다. 날씨 등 외부 변수의 영향이 커진 상황입니다. 히트 제품의 생애 주기가 짧아지면서 기획력과 스테디셀러 개발이 중요해졌습니다

이커머스 경쟁, 새로운 판 짜기

올리브영: 인디 브랜드 수요 흡수와 중국 단체 관광객 유입으로 하반기 회복 가능성이 큽니다. K-Beauty 인디 브랜드 성장을 이끄는 강력한 채널로 평가받습니다. 다만, 다른 이커머스 업체들의 뷰티 부문 진입으로 경쟁 심화에 대한 우려도 존재합니다

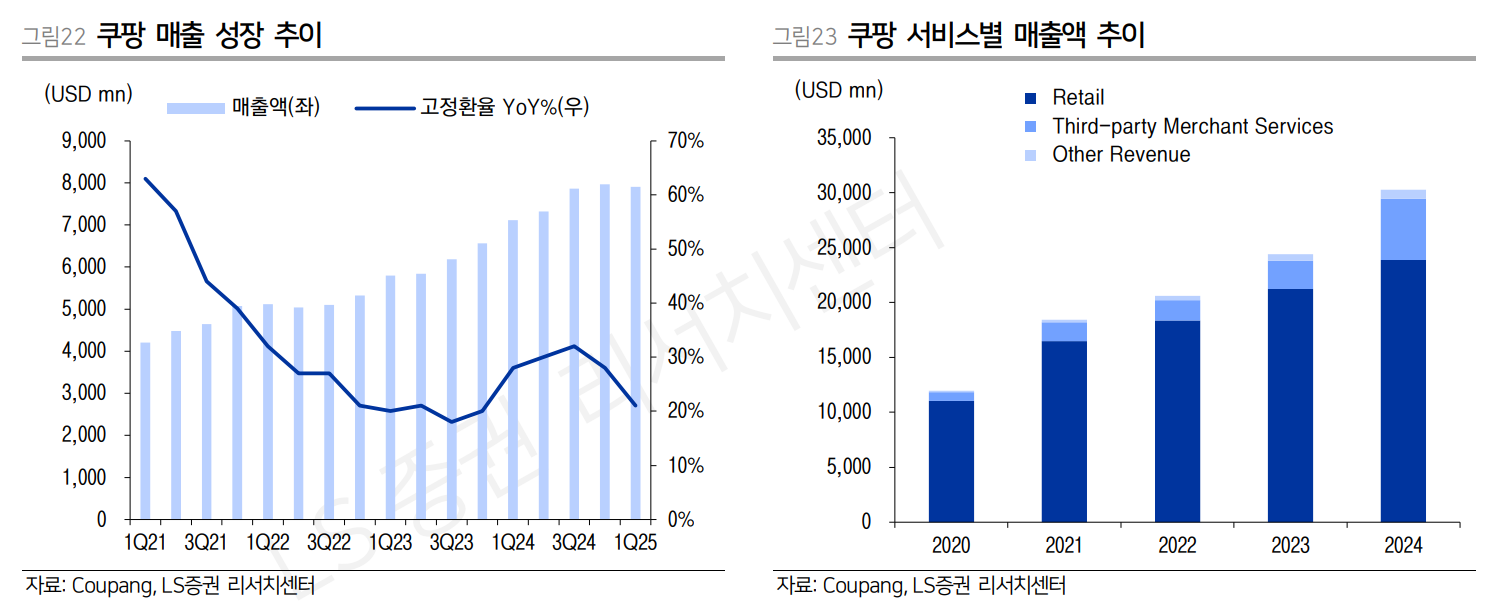

쿠팡: 카테고리 확장 및 PB(Private Brand, 자체 브랜드) 강화를 통해 고객당 매출액을 높이려는 노력을 지속하고 있습니다. 방대한 데이터를 기반으로 한 PB 상품의 높은 구매 전환율이 돋보입니다. FLC(Fulfillment & Logistics by Coupang, 쿠팡의 물류 및 배송 서비스)와 신사업 부문이 성장을 이끌고 있습니다

네이버: '플러스스토어' 런칭, 새로운 수수료 정책 도입 등을 통해 이커머스 지형 재편 및 점유율 확대 노력을 하고 있습니다. 검색 기반에서 콘텐츠 기반 발견형 쇼핑으로의 전환을 시도하며, 멤버십 강화 등을 통한 생태계 Lock-in(고객 묶어두기) 전략을 구사하고 있습니다. 컬리와의 제휴도 주목할 부분입니다

컬리: 창립 이래 첫 영업이익 흑자를 기록하며 실적 전환점을 마련했습니다. 식품 부문의 안정적 성장과 새벽배송 시장 경쟁 완화가 긍정적이며, 네이버 제휴를 통한 신규 고객 유입 및 비용 효율화가 기대됩니다

컬리 - 마켓컬리/뷰티컬리

Better Life for All. 건강한 식재료부터 믿을 수 있는 뷰티, 라이프스타일 상품까지. 나와 내 가족이 사고 싶은 상품을 판매합니다. 내일 아침 문 앞에서 만나요!

www.kurly.com

무신사: 디자이너 브랜드 약진에 힘입어 두자릿수 성장을 이어가고 있습니다. IPO(기업공개) 준비를 위해 수익성 중심 전략을 강화하고 내실 다지기에 돌입했습니다. K-Fashion 트렌드를 이끄는 채널로 평가받습니다

무신사

대한민국 최대 규모의 온라인 편집숍이자, 대한민국의 10번째 유니콘 기업 이다. 의류뿐만 아니라 가방 ,

namu.wiki

2025 하반기 주목할 유망 주식 종목 및 투자 의견

보고서는 2025년 하반기의 우호적인 영업 환경과 개별 기업의 체질 개선 및 모멘텀을 종합적으로 고려하여 특정 기업들을 투자 유망주로 제시하고 있습니다

신세계 (004170): Top Pick

백화점 리뉴얼의 순차적 오픈 효과, 시내면세점 경쟁 완화, 공항점 객단가(고객 1인당 평균 구매 금액) 제고가 긍정적으로 작용할 전망입니다

특히 올해 3분기 중 시행 예정인 중국 단체 관광객 무비자 입국 허용 조치의 가장 직접적인 수혜주가 될 것으로 기대됩니다

소비 심리 회복 및 면세 업황 호조에 대한 레버리지(영업 환경 개선 시 이익 증가 폭이 커지는 효과) 효과가 가장 클 업체로 주목받습니다. 투자의견은 Buy(매수)를 유지했습니다

이마트 (139480): Top Pick

할인점 경쟁 완화와 비용 구조 개선에 따른 실적 모멘텀이 유효하다고 평가됩니다

통합 소싱 확대, 판관비(판매비 및 관리비) 효율화 등 할인점 중심의 체질 개선 효과가 실적에 반영되고 있으며, 경쟁사의 기업회생 절차 등으로 우호적인 영업 환경이 이어질 것으로 전망됩니다

투자의견은 Buy(매수)를 유지했습니다

현대백화점 (069960): 차선호주

현재 주가가 12MF 예상 EPS(주당 순이익) 기준 P/E 6.3배로 밸류에이션(기업 가치 대비 주가 수준) 매력이 높게 평가됩니다

소비 심리 개선에 따른 백화점 실적 회복과 면세점의 구조조정 효과가 긍정적 요인으로 작용할 전망입니다

모든 사업부의 실적 안정성이 돋보이며, 적극적인 주주환원 정책 또한 주가에 긍정적일 것으로 보입니다. 다만, 지누스의 對미국 관세 이슈는 지속적으로 지켜볼 필요가 있는 부분입니다. 투자의견은 Buy(매수)를 유지하고 목표주가는 상향했습니다

결론: 변화에 기민하게 대응하는 기업에 주목할 때

2025년 하반기 유통업 영업 환경은 여러 긍정적 요인들로 인해 오랜만에 우호적일 것으로 전망됩니다. 하지만 소비자들은 여전히 초저가와 럭셔리를 오가고, 세분화된 취향을 보이며, 브랜드와 유통 채널은 범람하는 상황입니다. 이러한 파편화되고 극단화된 소비 트렌드에 얼마나 기민하고 유연하게 대응하느냐가 결국 기업의 성패를 가를 것입니다

본 보고서는 빠르게 진화하는 유통 시장을 이해하고, 장기적인 시야에서의 투자 판단에 도움을 주기 위해 작성되었습니다. 제시된 Top-picks 기업들은 이러한 변화 속에서 기회를 포착하고 체질 개선을 이루고 있다는 점에서 주목할 만합니다

주의: 본 내용은 제공된 출처 자료에 기반한 정보 제공 목적으로 작성되었으며, 특정 종목에 대한 투자 권유가 아닙니다. 투자는 개인의 판단과 책임 하에 신중하게 결정해야 합니다.

댓글