미국 주식 추천주: Dynatrace Inc (DT:NYSE)

투자 분석 보고서

AI 기반 관측가능성 플랫폼의 선도 기업인 Dynatrace Inc에 대한 알아보겠습니다

결론과 요약은 맨 아래에 있습니다!

2005년 설립된 이 회사는 클라우드 네이티브 환경에서 애플리케이션 성능 모니터링과 보안 솔루션을 제공하는 선도적인 SaaS 기업으로 성장했습니다

Dynatrace는 견고한 재무 성과, 강력한 기술 차별화, 그리고 확장성 있는 비즈니스 모델을 바탕으로 장기적 성장 잠재력을 보유하고 있으나, 치열한 경쟁 환경과 높은 밸류에이션에 따른 위험 요소도 함께 고려해야 할 것으로 판단됩니다

기업 선택 및 사업 모델 분석

Dynatrace는 급성장하는 관측가능성 시장에서 독보적인 경쟁 우위를 보유한 기업으로 선정되었습니다

글로벌 관측가능성 도구 및 플랫폼 시장은 2023년 27억 1천만 달러 규모에서 2030년까지 연평균 10.7% 성장할 것으로 예상됩니다. 특히 AI 관측가능성 시장은 2030년까지 연평균 25.47%의 고성장을 기록할 전망입니다

이러한 시장에서 이 기업의 핵심 차별화 포인트는 다음과 같습니다

- AI 기반 자동화: Davis AI를 통한 예측, 인과관계 분석, 생성형 AI의 통합 활용

- 단일 에이전트 솔루션: 풀스택 모니터링을 위한 완전 자동화된 플랫폼

- 클라우드 네이티브 아키텍처: 하이브리드 및 멀티클라우드 환경 최적화

- 시장 선도적 지위: Gartner에서 APM 부문 1위 시장 점유율 인정

수익 모델 분석

구독 기반 SaaS 모델을 통해 안정적이고 예측 가능한 수익을 창출합니다

핵심 플랫폼 구성요소

- 애플리케이션 및 마이크로서비스 모니터링

- 런타임 애플리케이션 보안

- 인프라 모니터링

- 로그 관리 및 분석

- 디지털 경험 모니터링

- 클라우드 자동화

수익 구조 분석

- 구독 수익: 전체 수익의 95% (FY2025 기준 16억 2,200만 달러)

- 서비스 수익: 구현, 컨설팅, 교육 서비스 (약 5%)

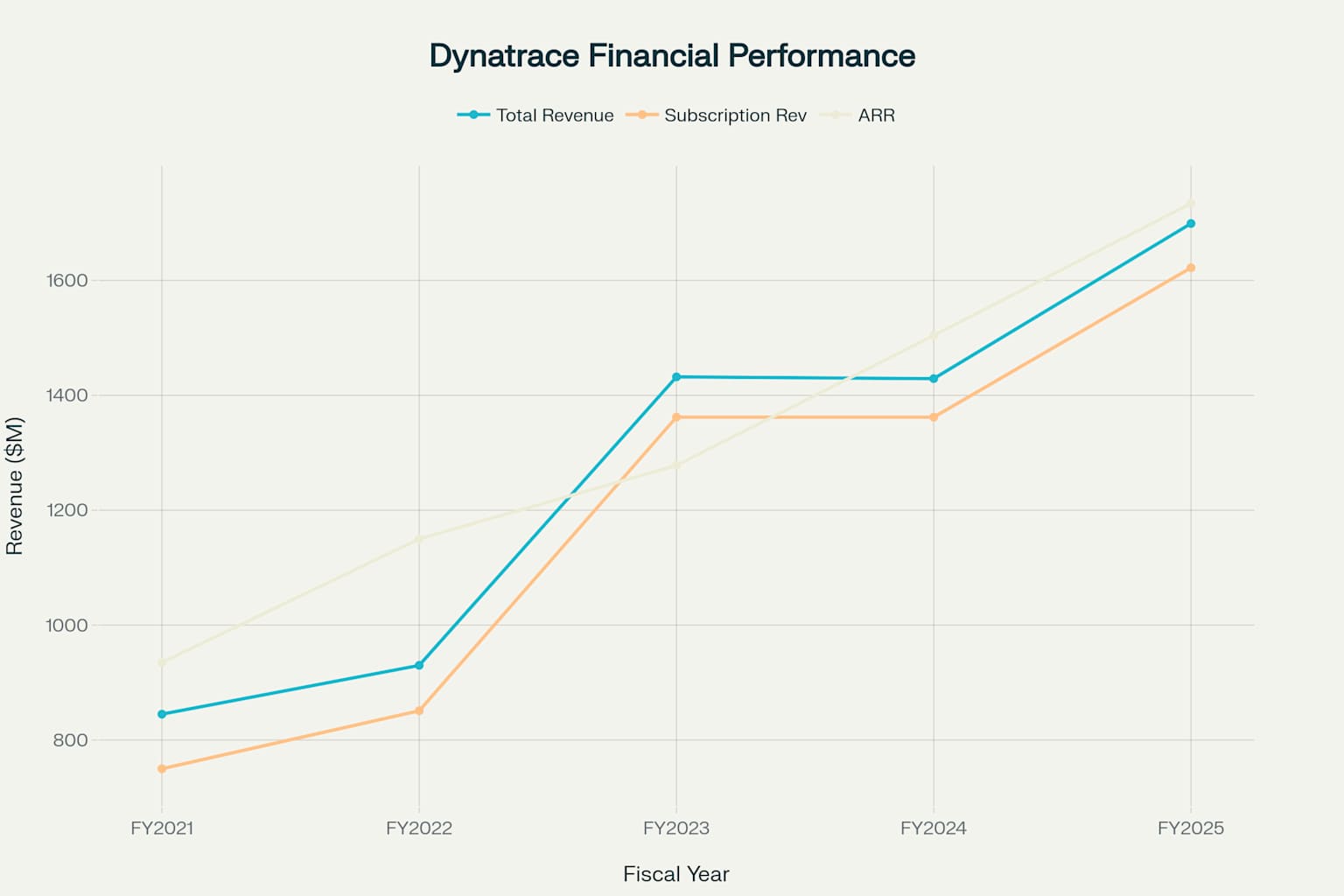

- 연간 반복 수익(ARR): 17억 3,400만 달러 (상수 기준 17% 성장)

회사는 소비 기반 가격 모델을 채택하여 고객의 사용량 증가에 따라 자연스럽게 수익이 확장되는 구조를 구축했습니다

Dynatrace의 주요 재무 지표 성장 추이

회사는 돈을 벌고 있고 재무가 안전할까?

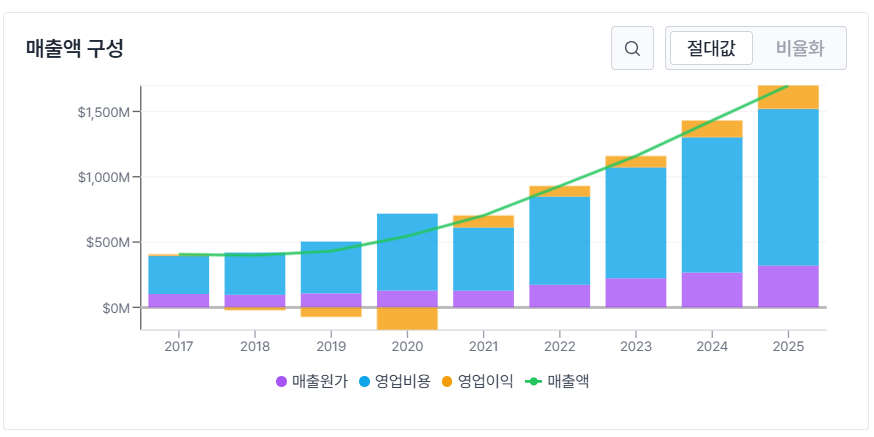

손익계산서 분석

Dynatrace는 FY2025에 뛰어난 재무 성과를 기록했습니다

매출 성장

- FY2025 총 매출: 16억 9,900만 달러 (전년 대비 19% 증가)

- 구독 매출: 16억 2,200만 달러 (전년 대비 19% 증가)

- Q4 2025 매출: 4억 4,500만 달러 (전년 동기 대비 17% 증가)

수익성 개선

- GAAP 영업이익률: 11% (전년 9%)

- Non-GAAP 영업이익률: 29% (안정적 유지)

- GAAP EPS: $1.59 (전년 $0.52 대비 206% 증가)

- Non-GAAP EPS: $1.39 (전년 $1.26 대비 10% 증가)

현금흐름표 분석

현금 창출 능력

- FY2025 영업현금흐름: 4억 5,900만 달러 (전년 대비 21.5% 증가)

- 자유현금흐름: 4억 3,300만 달러 (전년 대비 23.2% 증가)

- 자유현금흐름 마진: 25.5% (건전한 수준 유지)

자본 배분

- 자본지출: 2,610만 달러 (매출 대비 1.5%)

- 주식 환매: 1억 9,158만 달러 (신규 5억 달러 환매 프로그램 승인)

- 투자 증권 매입: 4,041만 달러

대차대조표 건전성

회사는 강력한 현금 포지션과 부채 없는 대차대조표를 유지하고 있어 재무적 안정성이 우수합니다. 높은 현금 창출 능력과 자율적인 성장 투자 역량을 보유하고 있습니다

정성적 리서치

경영진 역량

- CEO Rick McConnell: 2021년 12월 취임, 3.5년 재임 (전 Akamai Technologies 사장 출신)

- CTO Bernd Greifeneder: 회사 창립자, 10.5년 재임

- 경영진 평균 재임 기간: 2.9년 (경험 있는 수준)

CEO의 총 보상은 1,728만 달러이며, 이 중 96.2%가 성과 연동 보상으로 구성되어 주주 이익과 일치된 인센티브 구조를 갖추고 있습니다

A glimpse inside Dynatrace's office, reflecting the company culture and work environment.

산업 동향

클라우드 및 AI 전환 가속화

- 디지털 전환 가속화로 관측가능성 수요 급증

- AI/ML 도입 증가에 따른 복잡성 관리 필요성 확대

- 마이크로서비스 및 컨테이너 환경의 확산

- 사이버보안 위협 증가로 통합 보안 솔루션 수요 증가

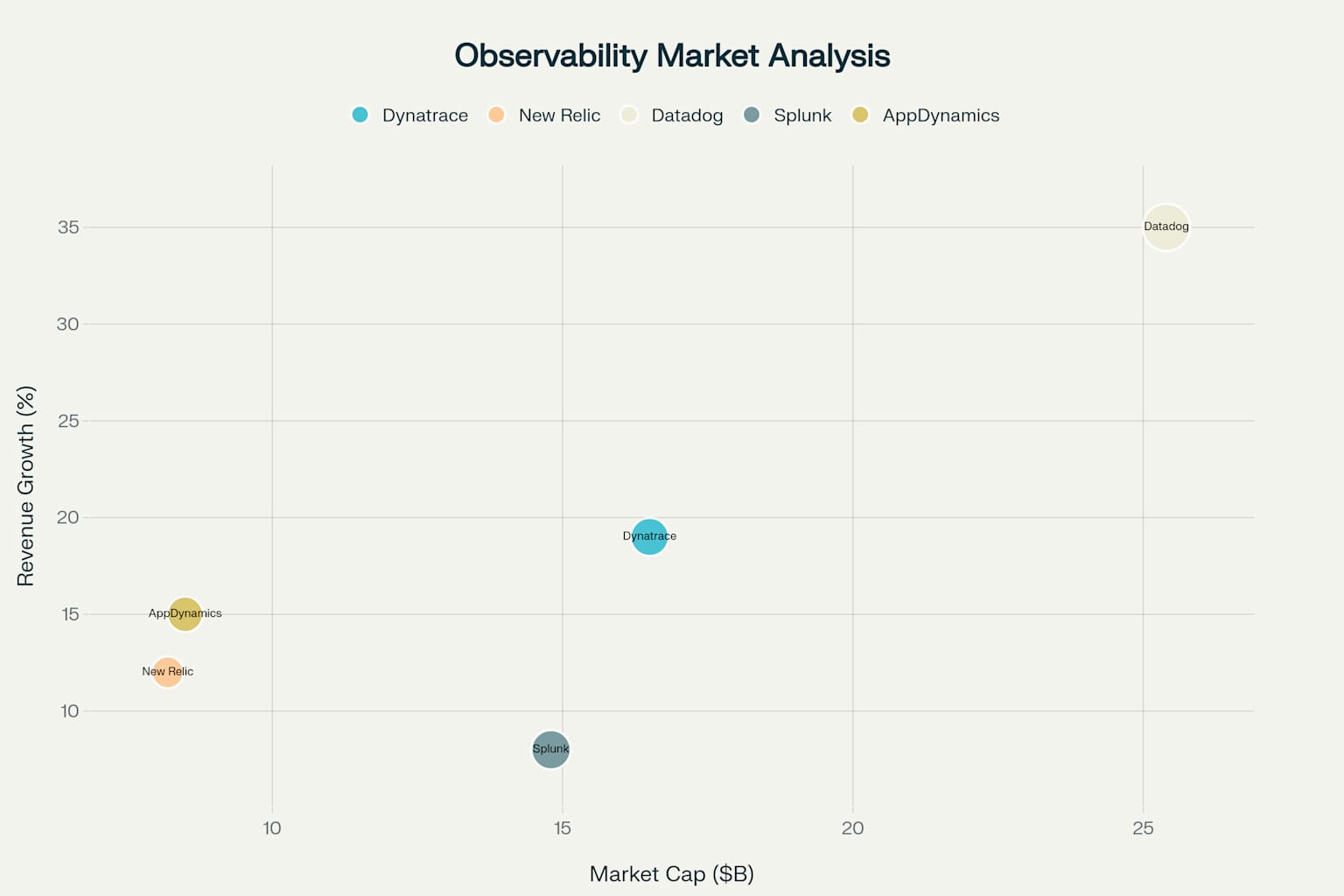

경쟁 환경

주요 경쟁사 대비 Dynatrace의 포지셔닝은 다음과 같습니다

관측 가능성 시장에서의 Dynatrace 경쟁사 비교 분석

경쟁 우위

- AI 기술 선도: 4년간 AI 기반 플랫폼 운영 경험

- 통합 플랫폼: 관측가능성과 보안의 통합 솔루션

- 클라우드 파트너십: AWS, Azure, GCP와의 전략적 제휴

- 시장 점유율: APM 시장에서 1위 지위 확보

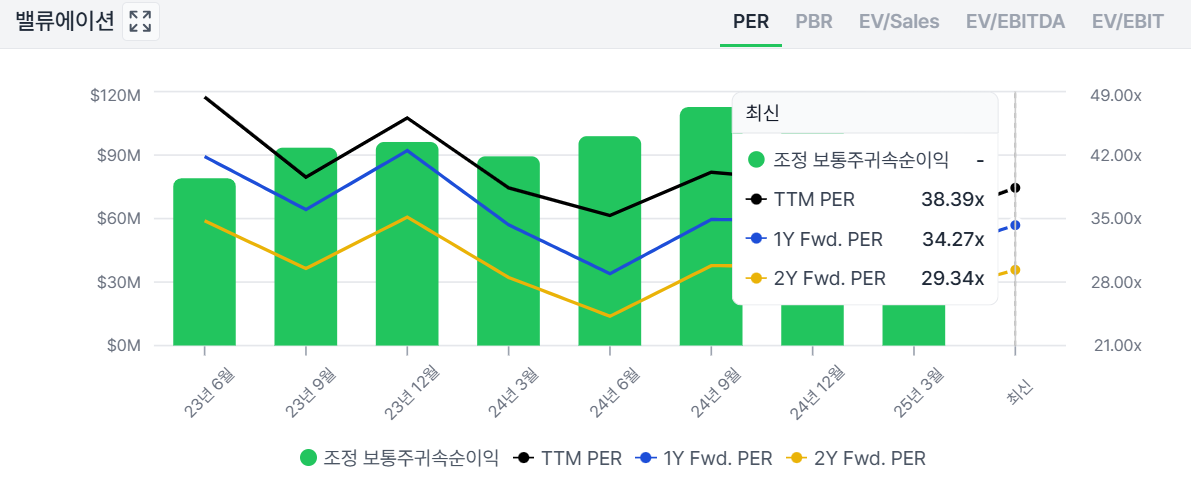

가치평가

현재 밸류에이션 지표

상대 밸류에이션 분석

- P/E 비율(TTM): 34.1x (업계 평균 39.5x 대비 저평가)

- Forward P/E: 34.9x (업계 평균 32.1x 대비 소폭 고평가)

- PEG 비율: 15.0x (성장 프리미엄 반영)

- EV/Revenue: 8.9x (업계 평균 11.2x 대비 저평가)

DCF 모델 기반 내재가치 산정

주요 가정

- 매출 성장률: 2025년 19%, 2026-2028년 15-18%

- 터미널 성장률: 3%

- 할인율(WACC): 10.5%

- EBITDA 마진: 현재 30% → 터미널 35%

DCF 모델 기반 공정가치는 $77.8로 산정되어 현재 주가 $55.0 대비 41% 상승 여력이 있는 것으로 분석됩니다

애널리스트 목표가는 평균 $63.69로 현재가 대비 15.8% 상승 여력을 시사합니다

리스크 평가

주요 위험 요소 식별

높은 위험도 요소

- 시장 경쟁 리스크: Datadog, New Relic 등 강력한 경쟁사들과의 치열한 경쟁

- 영향: 시장 점유율 하락 및 가격 압박 가능성

- 완화 전략: AI 차별화 및 통합 플랫폼 접근법 강화

- 기술 혁신 리스크: 새로운 AI 및 관측가능성 기술의 등장으로 인한 플랫폼 위협

- 영향: 기술적 우위 상실 가능성

- 완화 전략: R&D 투자 확대 및 AI 기반 관측가능성 혁신

중간 위험도 요소

경기 침체 리스크: IT 지출 감소 및 클라우드 도입 둔화

- 영향: 매출 성장률 둔화

- 완화 전략: 유연한 가격 모델 및 가치 중심 영업

리스크 요소들을 종합적으로 고려할 때, Dynatrace는 상대적으로 양호한 리스크 프로파일을 보유하고 있습니다

회사의 강력한 기술 우위, 시장 선도적 지위, 그리고 견고한 재무 구조는 대부분의 리스크를 효과적으로 완화할 수 있는 기반을 제공합니다

결론 및 투자 추천

강점

- AI 기반 차별화된 기술력과 시장 선도적 지위

- 안정적인 구독 기반 비즈니스 모델과 높은 현금 창출 능력

- 성장하는 관측가능성 시장에서의 우호적인 포지셔닝

- 견고한 재무 구조와 주주 친화적 자본 정책

약점

- 높은 밸류에이션과 성장 둔화 우려

- 치열한 경쟁 환경과 대형 클라우드 업체들의 시장 진입

- 거대 기업 고객에 대한 상대적 의존도

최종 투자 추천: 매수 (BUY)

추천 근거

- 구조적 성장 동력: 클라우드 및 AI 전환 가속화로 인한 관측가능성 수요 급증

- 경쟁 우위 지속: AI 기술 선도와 통합 플랫폼 접근법을 통한 차별화 유지

- 재무적 우수성: 높은 수익성과 현금 창출 능력, 주주 친화적 정책

- 밸류에이션 매력도: 현재 주가는 내재가치 대비 할인된 수준

목표 주가: $70 (현재가 대비 27% 상승 여력)

투자 기간: 장기 (3-5년)

리스크 관리: 경쟁 심화와 성장 둔화 모니터링, 분할 매수를 통한 리스크 분산 권장

본 게시글은 투자참고용 정보로, 그 어떠한 경우에도 투자 손익에 대한 책임을 지지 않습니다. 투자 결정은 개인의 책임이며, 구체적인 상담이 필요하다면 금융 전문가의 조언을 받으시는 것을 권장드립니다

댓글