DocuSign Inc (DOCU) 투자자 분석 보고서

전자서명 및 디지털 계약 관리 솔루션의 글로벌 선도 기업으로, 2025년 현재 전자서명 시장에서 압도적인 시장점유율을 차지하고 있는 SaaS 기업입니다. 본 보고서는 DocuSign의 사업 모델부터 재무 성과, 시장 환경 분석을 통해 투자 매력도를 종합적으로 평가하였으며, 결론적으로 현재 주가 수준에서 매수 추천 등급을 부여합니다

기업 선택 및 사업 모델 분석

기업 선택 동기

DocuSign을 투자 분석 대상으로 선택한 주요 이유는 디지털 트랜스포메이션 가속화와 전자서명 시장의 폭발적 성장 잠재력에 있습니다.

전자서명 시장은 2024년 76억 달러에서 2032년 1,189억 달러로 연평균 45.2% 성장이 예상되는 고성장 시장입니다. DocuSign은 이 시장에서 53.51%의 압도적인 시장점유율을 보유하며, 차순위 경쟁사인 Smartwaiver(13.08%)와 큰 격차를 유지하고 있습니다

전자서명 시장에서 DocuSign의 압도적 지배력 (53.5% 시장점유율)

회사의 핵심 차별화 포인트는 첫째, 시장 선도 기술력과 브랜드 인지도입니다. DocuSign은 2003년 설립 이후 전자서명 분야의 선구자로서 강력한 브랜드 파워를 구축했으며, 현재 1.7백만 고객과 180개국에서 서비스를 제공하고 있습니다

둘째, 포괄적인 플랫폼 생태계를 구축하고 있습니다. 단순한 전자서명을 넘어 계약 생성, 협상, 저장, 분석까지 계약 생명주기 전반을 관리하는 Intelligent Agreement Management(IAM) 플랫폼을 제공합니다

셋째, 광범위한 기업 시스템 통합 능력입니다. Salesforce, Microsoft, Google 등 주요 비즈니스 애플리케이션과의 원활한 통합을 지원하여 고객의 업무 효율성을 극대화합니다

수익 모델 분석

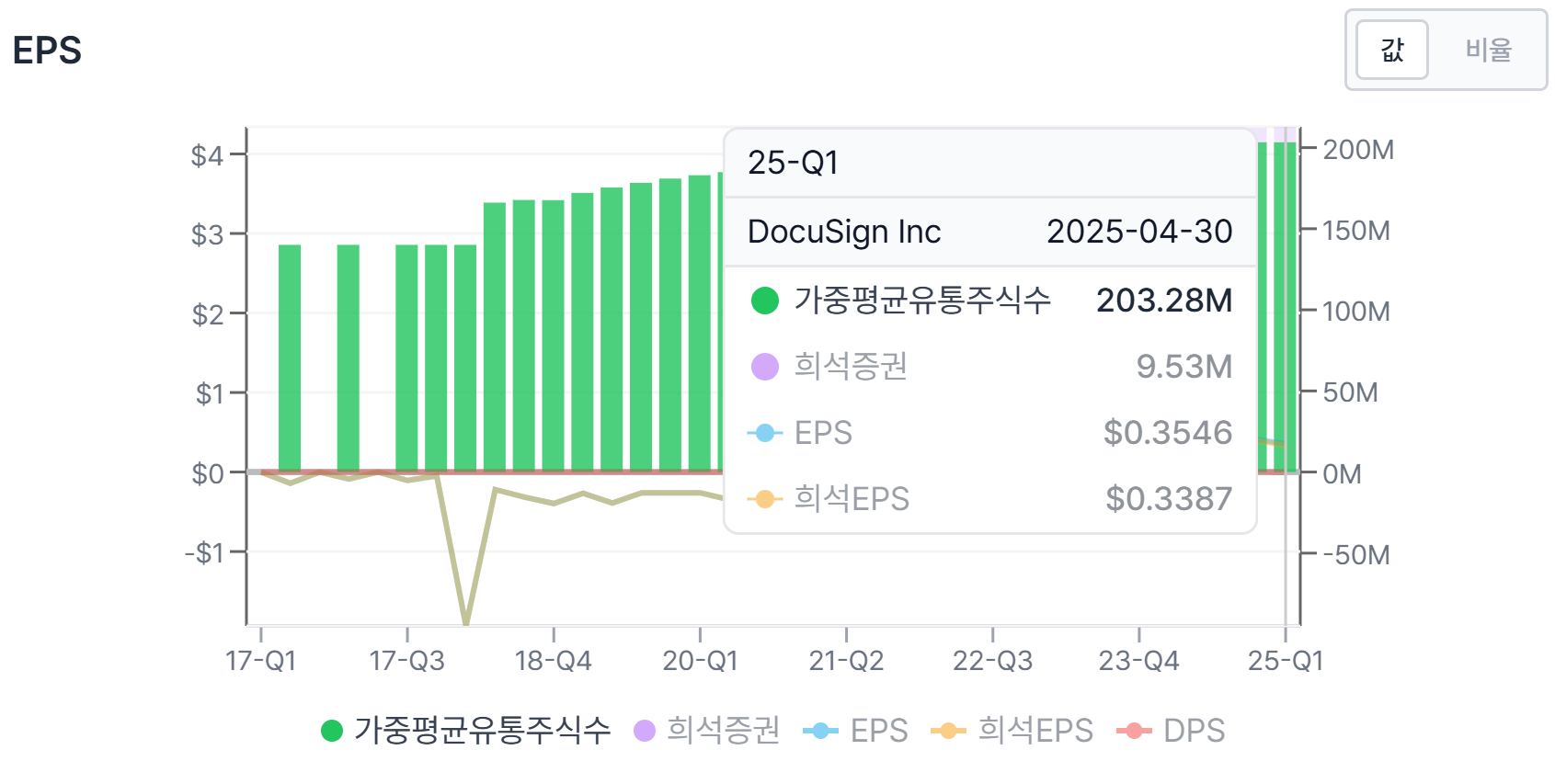

DocuSign의 수익 모델은 예측 가능하고 안정적인 구독 기반 SaaS 모델입니다. 2025년 1분기 기준 총 수익 7억 6370만 달러 중 구독 수익이 7억 4620만 달러로 전체의 97.7%를 차지하며, 전문 서비스 수익은 1750만 달러입니다

첫째, 월/연간 구독료가 핵심 수익원으로, 개인 사용자부터 대기업까지 다양한 요금제를 제공합니다. 둘째, 계획 한도 초과 시 발생하는 거래 수수료입니다. 셋째, 맞춤형 통합 및 프리미엄 지원 서비스에서 발생하는 전문 서비스 수익입니다

이러한 다층적 수익 구조는 고객 성장과 함께 단가 상승(upselling) 기회를 제공하여 지속적인 수익 확대를 가능하게 합니다

기술적 분석

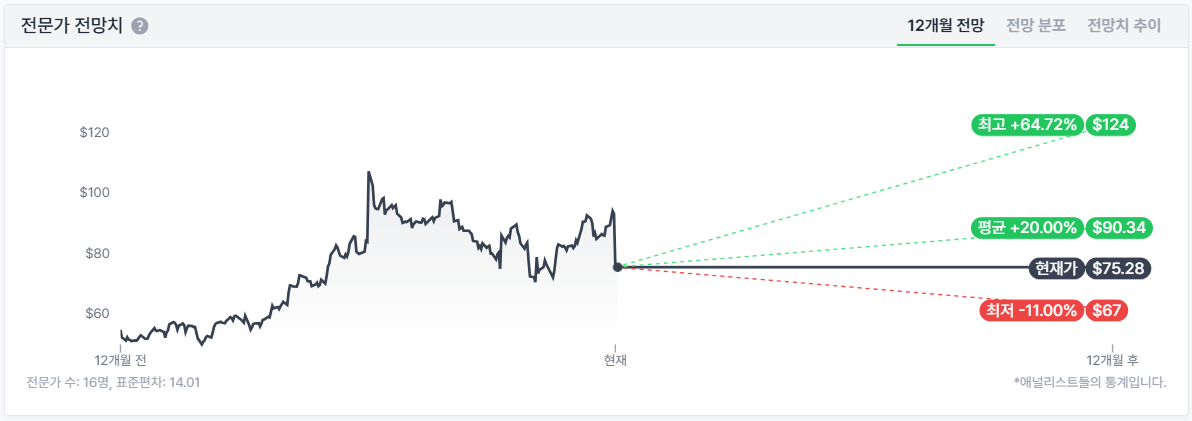

현재 DocuSign 주가는 75.28달러로, 52주 최고가 107.86달러 대비 30.2% 하락한 수준입니다

투자 타이밍 관점에서는 최근 하락으로 인해 매력적인 진입 구간에 진입했으나, 완전한 바닥 확인을 위해서는 추가 관찰이 필요한 상황입니다

재무제표 분석

2025년 1분기 재무 성과는 시장 기대치를 상회하는 견고한 실적을 보여주었습니다

주요 재무 지표를 살펴보면, 총 수익은 전년 동기 대비 8% 증가한 7억 6370만 달러를 기록하여 컨센서스 예상치 7억 4698만 달러를 2.23% 상회했습니다. 주당순이익(EPS)은 0.90달러로 전년 동기 0.82달러 대비 증가하였으며, 컨센서스 예상치 0.81달러를 11.11% 상회하는 서프라이즈를 기록했습니다

수익성 지표 분석에서는 매출총이익률이 79.39%로 여전히 높은 수준을 유지하고 있으며, 순이익률은 36.50%로 우수한 수익성을 보여주고 있습니다. 특히 구독 수익이 전년 동기 대비 7.9% 증가한 7억 4620만 달러를 기록하여 안정적인 성장세를 지속하고 있습니다

그러나 주목할 만한 우려 요소로는 빌링 성장률 둔화가 있습니다

1분기 빌링은 7억 3961만 달러로 컨센서스 예상치 7억 4634만 달러를 하회했으며, 회사는 연간 빌링 전망을 기존 33억-35억 달러에서 32.8억-33.4억 달러로 하향 조정했습니다. 이는 고객 갱신 타이밍 이슈와 관련된 일시적 현상으로 설명되고 있으나, 향후 성장 모멘텀에 대한 관심이 필요합니다

현금흐름 측면에서는 영업현금흐름이 견고하게 유지되고 있으며, 회사는 새로운 10억 달러 규모의 자사주 매입 프로그램을 발표하여 총 14억 달러의 주주환원 정책을 시행하고 있습니다

정성적 리서치

경영진 역량

Allan Thygesen CEO 하에 안정적인 경영 체제를 구축하고 있습니다

Thygesen CEO는 덴마크 출신으로 1962년생이며, 코펜하겐 대학교에서 경제학 석사, 스탠포드 경영대학원에서 MBA를 취득했습니다. 그는 Google에서 글로벌 디지털 정보 및 엔터테인먼트 서비스 분야의 고위직을 역임했으며, 글로벌 사모펀드의 파트너로도 활동한 풍부한 경험을 보유하고 있습니다

산업 동향

전자서명 및 디지털 트랜스포메이션 시장은 강력한 성장 동력을 보이고 있습니다

디지털 트랜스포메이션 시장은 2024년 1조 704억 달러에서 2030년 2조 8471억 달러로 연평균 28.5% 성장이 예상됩니다. SaaS 시장도 2025년 3,905억 달러에서 2029년 7,931억 달러로 연평균 19.38% 성장할 전망입니다

이러한 시장 성장은 클라우드 컴퓨팅 채택 가속화, AI 및 머신러닝 통합, IoT와 엣지 컴퓨팅 확산 등에 기인합니다

특히 금융서비스업계(BFSI)에서 전자서명 솔루션의 채택이 가장 빠르게 증가하고 있으며, 유럽 시장이 높은 보안 솔루션에 대한 수요 증가로 인해 가장 빠른 성장을 보이고 있습니다. eIDAS 규정과 같은 법적 프레임워크의 정비도 시장 성장을 뒷받침하고 있습니다

경쟁 환경

주요 경쟁사로는 Adobe Sign, HelloSign, SignNow, PandaDoc 등이 있으며, 각각 차별화된 전략을 추구하고 있습니다

Adobe Sign은 Adobe Document Cloud 제품군과의 통합을 통해 기존 Adobe 사용자들을 타겟으로 하고 있으며, HelloSign은 사용 편의성에 중점을 둔 중소기업 대상 전략을 펼치고 있습니다

그러나 DocuSign의 경쟁 우위는 여전히 견고합니다

광범위한 기업 시스템 통합 능력, 사용자 친화적 인터페이스, 강력한 브랜드 인지도가 핵심 차별화 요소입니다. 또한 지속적인 제품 혁신과 IAM 플랫폼으로의 진화를 통해 단순한 전자서명을 넘어선 종합적인 계약 관리 솔루션을 제공하고 있습니다

가치평가

내재 가치 산정을 위해 다양한 밸류에이션 방법론을 적용하였습니다

TTM(최근 12개월) P/E 비율은 24.58배입니다. 소프트웨어-애플리케이션 업종 평균 P/E는 44.47배로, 역시 DocuSign이 상당히 할인된 밸류에이션을 받고 있음을 알 수 있습니다

상대가치평가:

업종 평균(44.47배) 대비 30~50% 할인된 22~25배 수준에서 거래되고 있습니다. 이는 DocuSign의 성장성 둔화 우려가 이미 상당 부분 주가에 반영된 것으로 볼 수 있습니다

Forward P/E 기준:

향후 1~2년간 이익 성장률이 유지된다면, 1년 Forward P/E 22.52배, 2년 Forward P/E 19.68배는 업계 내에서 매력적인 수준입니다

적정주가 산출:

만약 업종 평균 P/E(44.47배)까지 재평가될 경우, 현행 EPS 기준으로 주가는 130~140달러까지 상승 여력이 있습니다. 보수적으로 1년 Forward P/E 25배만 적용해도 현행 주가(75.28달러) 대비 20~30%의 상승 여력이 존재합니다

가치평가의 주요 가정은 다음과 같습니다

첫째, 전자서명 시장의 지속적인 고성장(연평균 45.2%)이 유지될 것으로 전제합니다. 둘째, DocuSign의 시장 선도적 지위가 지속되어 프리미엄 밸류에이션을 받을 수 있을 것으로 가정합니다. 셋째, IAM 플랫폼으로의 진화를 통한 고객당 수익 증대가 실현될 것으로 예상합니다

리스크 평가

주요 위험 요소

투자 시 고려해야 할 주요 리스크 요인들을 체계적으로 분석하였습니다

시장 리스크 측면에서는 경기 침체로 인한 구독 갱신율 하락이 가장 큰 위험 요소입니다. 최근 빌링 성장률 둔화가 이러한 우려를 반영하고 있으며, 기업들의 IT 지출 삭감 시 SaaS 구독 서비스가 우선적 조정 대상이 될 가능성이 있습니다

경쟁 리스크로는 Adobe, Microsoft와 같은 대형 기술 기업들의 공격적인 시장 진입이 우려됩니다. 특히 Microsoft가 Office 365와 통합된 전자서명 기능을 강화할 경우, DocuSign의 시장점유율에 부정적 영향을 미칠 수 있습니다

기술 리스크 측면에서는 사이버보안 위협과 데이터 유출 사고가 높은 영향도를 가집니다. 최근 DocuSign의 API를 악용한 가짜 송장 발송 사기 사례가 보고되어 보안에 대한 우려가 증가하고 있습니다

위험 요소별 영향 분석

시장 리스크의 경우, 글로벌 경기 침체 시 기업 고객들의 구독 갱신 연기나 다운그레이드가 발생할 수 있어 단기적으로 높은 영향을 미칠 것으로 예상됩니다. 다만 전자서명은 비용 절감 도구로서의 성격이 강해 장기적으로는 오히려 수요가 증가할 가능성도 있습니다

경쟁 리스크는 중간 수준의 영향을 미칠 것으로 판단되며, DocuSign의 강력한 브랜드 파워와 선행자 우위가 단기적 방어막 역할을 할 것으로 예상됩니다

기술 리스크는 높은 영향도를 가지며, 대규모 보안 사고 발생 시 고객 신뢰도 하락과 규제 비용 증가로 이어질 수 있습니다. 규제 리스크는 각국의 전자서명 관련 법규 변화에 따른 것으로, 중간 수준의 영향을 미칠 것으로 평가됩니다

운영 리스크인 고객 이탈과 빌링 성장률 둔화는 이미 현실화되고 있는 우려 사항으로, 지속적인 모니터링이 필요합니다

결론 및 투자 추천

종합적인 분석 결과, DocuSign Inc (DOCU)에 대해 매수(BUY) 추천 등급을 부여합니다. 이러한 판단의 핵심 근거는 다음과 같습니다

첫째, 압도적인 시장 지배력과 구조적 성장 동력입니다. DocuSign은 전자서명 시장에서 53.51%의 시장점유율을 보유하고 있으며, 전자서명 시장 자체가 2032년까지 연평균 45.2% 성장할 것으로 예상되어 장기적 성장 가능성이 매우 높습니다

둘째, 안정적인 수익 모델과 견고한 재무 성과입니다. 구독 수익이 전체 매출의 97.7%를 차지하는 예측 가능한 수익 구조를 보유하고 있으며, 높은 매출총이익률(79.39%)과 순이익률(36.50%)을 유지하고 있습니다

셋째, 매력적인 밸류에이션 수준입니다. 현재 P/E 비율 24.58배는 소프트웨어 업계 평균 대비 상당한 할인을 받고 있으며, 목표 주가 121.41달러는 현재 주가 대비 61.3%의 상승 여력을 제공합니다

넷째, 지속적인 혁신과 플랫폼 확장입니다. IAM 플랫폼으로의 진화를 통해 단순한 전자서명을 넘어선 종합적인 계약 관리 솔루션을 제공하고 있어 고객당 수익 증대 가능성이 높습니다

다만 투자 시 고려해야 할 주요 리스크로는 최근 빌링 성장률 둔화, 경쟁 심화, 사이버보안 위협 등이 있어 지속적인 모니터링이 필요합니다

투자 권고 사항으로는 12-18개월 투자 기간을 기준으로 현재 수준에서 매수를 추천하며, 목표 주가 121.41달러 달성 시 일부 차익 실현을 고려할 것을 제안합니다. 장기 투자자의 경우 디지털 트랜스포메이션의 구조적 트렌드와 전자서명 시장의 폭발적 성장 잠재력을 고려하여 보유를 지속하는 것이 바람직할 것으로 판단됩니다

본 게시글은 투자참고용 정보로, 그 어떠한 경우에도 투자 손익에 대한 책임을 지지 않습니다. 투자 결정은 개인의 책임이며, 구체적인 상담이 필요하다면 금융 전문가의 조언을 받으시는 것을 권장드립니다

댓글