타이드워터 (Tidewater Inc, TDW:NYSE)

투자 분석 보고서

오늘의 글은 해상 에너지 지원 서비스 분야의 글로벌 리더인 타이드워터(Tidewater Inc)에 대한 종합적인 투자 분석을 제공합니다

1956년 설립된 이 회사는 세계 최대 규모의 해상 지원 선박(OSV) 운영업체로, 60개 이상의 국가에서 해상 석유 및 가스 탐사, 생산 활동을 지원하고 있습니다. 2024년 연간 매출 13억 4,580만 달러, 순이익 1억 8,070만 달러를 기록하며 강력한 재무 성과를 보여주고 있습니다

기업 선택 및 사업 모델 분석

기업 선택 동기

타이드워터는 해상 지원 선박 업계에서 독보적인 지위를 차지하고 있는 투자 매력적인 기업입니다. 이 회사를 선택한 주요 이유는 다음과 같습니다

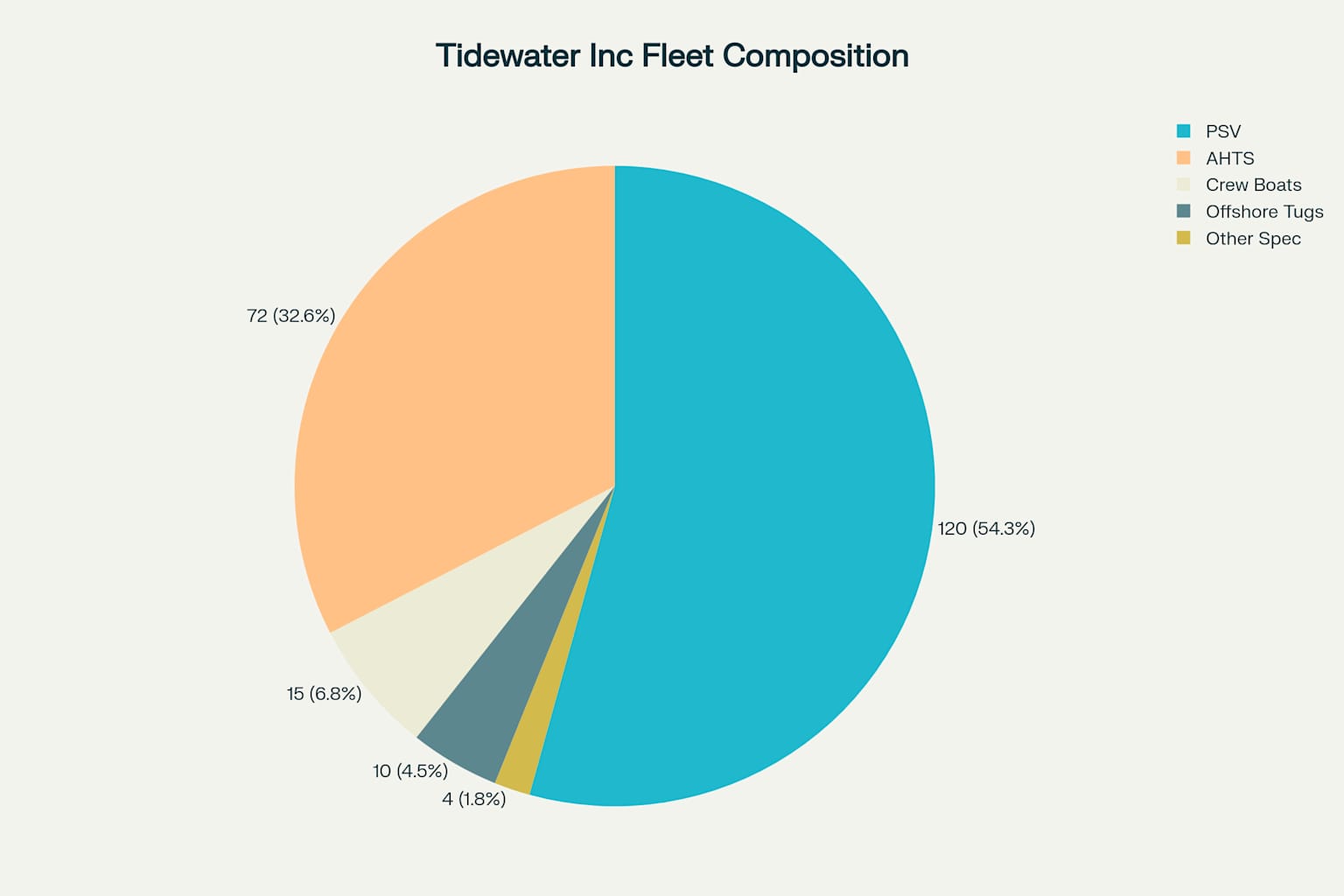

첫째, 업계 최대 규모의 선박 보유량으로 시장 지배력을 확보하고 있습니다. 256척의 해상 지원 선박을 보유하여 경쟁사 대비 18.5%의 시장 점유율을 기록하고 있어, 에디슨 쇼에스트 오프쇼어(15.2%), 호른벡 오프쇼어 서비스(12.3%) 등 주요 경쟁사를 크게 앞서고 있습니다

둘째, 글로벌 운영 네트워크를 통한 지리적 다각화가 뛰어납니다. 60개 이상의 국가에서 운영하며, 전체 선박의 90% 이상이 해외에서 활동하고 있어 지역별 위험을 분산시키고 있습니다

셋째, 해상 에너지 산업의 회복과 함께 강력한 재무 성과를 보여주고 있습니다. 2024년 매출은 전년 대비 33.3% 증가한 13억 4,580만 달러를 기록했으며, 순이익은 1억 8,070만 달러로 전년 대비 85.9% 증가했습니다

Tidewater Inc fleet composition showing the distribution of different vessel types in their fleet

수익 모델 분석

타이드워터의 수익 모델은 세 가지 핵심 영역으로 구성되어 있습니다

장기 선박 용선 계약이 가장 중요한 수익원으로, 2023년 기준 5억 3,580만 달러의 매출을 기록했습니다. 이러한 계약은 일반적으로 3-5년의 장기 계약으로 안정적인 현금 흐름을 보장합니다

일일 요금 기반 선박 임대는 2023년 2억 7,640만 달러의 매출을 창출했습니다. 해상 지원 선박의 평균 일일 요금은 12,500달러, 플랫폼 공급 선박은 9,800달러를 기록했습니다. 2024년에는 평균 일일 요금이 21,273달러로 크게 상승했습니다

해상 지원 서비스 수수료는 2023년 4억 1,230만 달러의 매출을 기록했으며, 해저 지원 서비스(45%)와 해상 물류 지원(55%)으로 구성되어 있습니다

회사의 주요 고객층은 셰브론, 쉘, 엑손모빌과 같은 대형 석유회사들과 해상 풍력 개발업체, 해양 건설 회사, 정부 해양 기관 등입니다

재무제표 분석

손익계산서 분석에서 타이드워터는 뛰어난 성장세를 보여주고 있습니다. 2024년 연간 매출 13억 4,580만 달러는 전년 대비 33.3% 증가한 수치입니다. 매출총이익률은 48.2%로 전년 45% 대비 개선되었으며, 이는 업계 평균을 크게 상회하는 수준입니다

순이익은 1억 8,070만 달러로 전년 9,720만 달러 대비 85.9% 증가했습니다. 주당순이익(EPS)은 3.40달러로 전년 1.84달러 대비 84.8% 증가했습니다

대차대조표 분석에서 회사의 재무 건전성이 확인됩니다. 부채비율(Debt/Equity)은 0.51로 적정 수준을 유지하고 있으며, 현재비율은 2.11, 당좌비율은 2.0으로 양호한 유동성을 보여줍니다. 총 유동성은 약 3억 1,500만 달러를 확보하고 있습니다

현금흐름표 분석에서 2024년 자유현금흐름은 3억 3,100만 달러를 기록하여 전년 대비 크게 증가했습니다. 이는 해상 지원 선박 업계 회복 이후 두 번째로 높은 수준입니다

회사는 9,030만 달러 규모의 자사주 매입 프로그램을 승인하여 주주 가치 제고에 집중하고 있습니다. 2024년 4분기에만 4,410만 달러의 자사주를 매입했습니다

정성적 리서치

경영진 역량

퀸틴 니인(Quintin Kneen) CEO는 2019년 9월부터 회사를 이끌고 있으며, 걸프마크 오프쇼어의 전 CEO로서 풍부한 업계 경험을 보유하고 있습니다[][]. 그는 2018년 타이드워터와 걸프마크의 합병을 성공적으로 이끌었고, 이후 비용 절감과 운영 시너지 달성에 집중해왔습니다

니인 CEO는 취임 후 조직 재편성을 통해 더욱 민첩하고 효율적인 조직 구조를 구축했습니다. 그는 시장 기회와 도전에 신속하게 대응할 수 있는 조직을 만들겠다는 비전을 제시했습니다

산업 동향

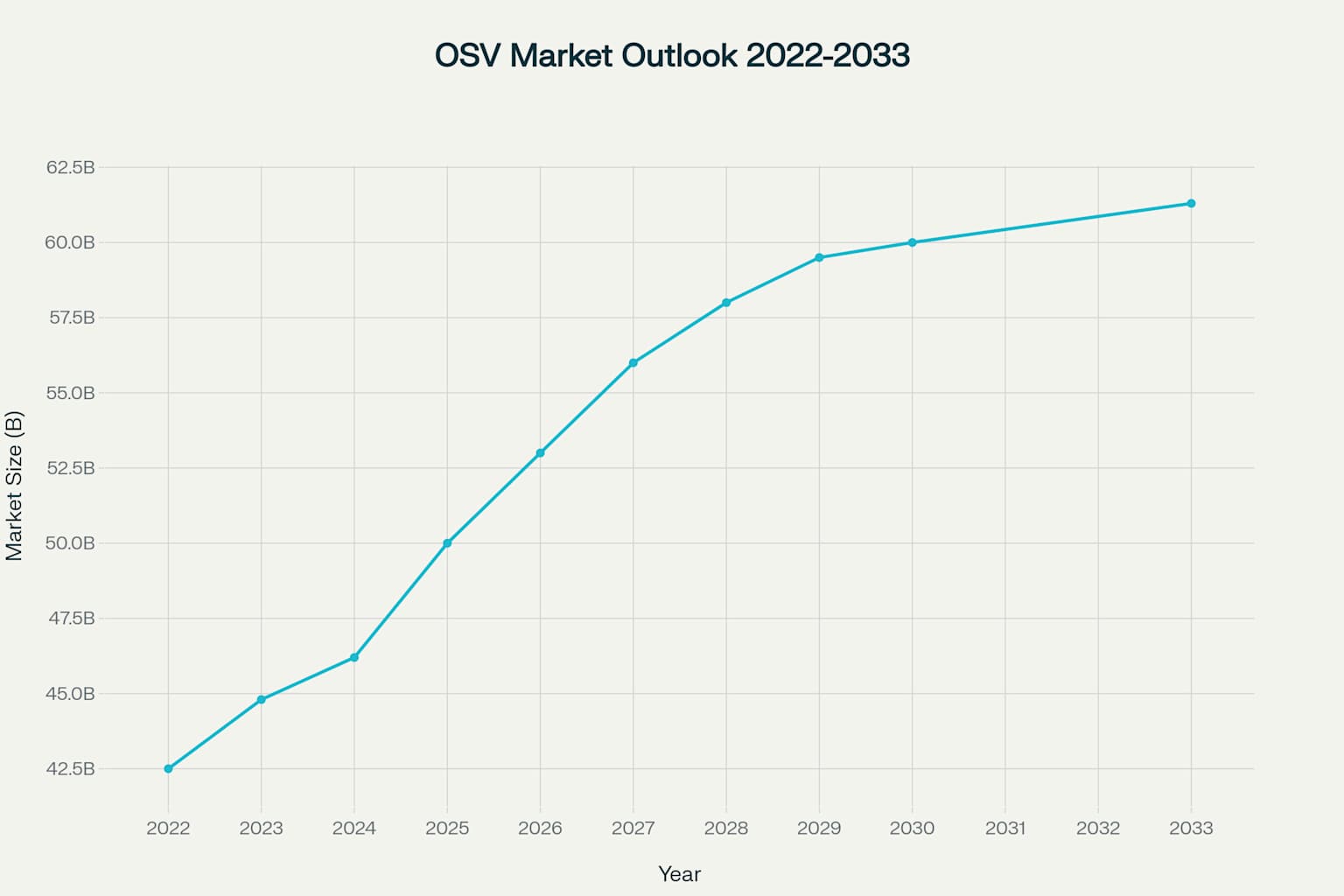

글로벌 해상 지원 선박 시장은 강력한 성장세를 보이고 있습니다. 2024년 시장 규모는 462억 달러로 평가되며, 2033년까지 613억 달러로 성장할 것으로 전망됩니다

해상 풍력 에너지 프로젝트의 증가가 주요 성장 동력이 되고 있습니다. 미국 에너지부는 2030년까지 30GW의 해상 풍력 발전 용량 달성을 목표로 하고 있어, OSV에 대한 수요가 크게 증가할 것으로 예상됩니다

아시아와 중동 지역이 성장을 주도할 것으로 예상됩니다

경쟁 환경

해상 지원 선박 업계는 15-20개의 주요 글로벌 경쟁업체가 존재하는 과점 시장입니다. 타이드워터는 18.5%의 시장 점유율로 업계 1위를 차지하고 있으며, 256척의 선박을 보유하고 있습니다

주요 경쟁사로는 에디슨 쇼에스트 오프쇼어(15.2% 시장 점유율), 호른벡 오프쇼어 서비스(12.3%), 시코어 마린 홀딩스(10.7%) 등이 있습니다. 타이드워터의 경쟁 우위는 글로벌 운영 네트워크와 최대 규모의 선박 보유량에 있습니다

가치평가

타이드워터의 내재 가치 산정을 위해 여러 방법론을 적용했습니다

멀티플 밸류에이션: 현재 주가수익비율(P/E)은 13.0배로 업계 평균 대비 할인된 수준입니다. 순이익 대비 자유현금흐름 배수(P/FCF)는 9.24배로 양호한 수준입니다. EV/EBITDA는 5.76배로 매력적인 밸류에이션을 보여줍니다

DCF 밸류에이션: 2025년 예상 EBITDA 5억 3,500만 달러와 지속적인 현금흐름 개선을 고려할 때, 할인율 10%를 적용한 DCF 모델에서 주당 내재 가치는 약 65-70달러로 산정됩니다

애널리스트 목표주가: 월가 애널리스트들의 평균 목표주가는 61.00달러이며, 최저 55.00달러에서 최고 70.00달러 범위입니다[]. 이는 현재 주가 대비 40-60%의 상승 여력을 시사합니다

자산가치 접근법: 회사의 선박 자산 가치와 강력한 대차대조표를 고려할 때, 장부가치 대비 할인된 현재 주가는 매력적인 투자 기회를 제공합니다

종합적으로 적정 주가는 60-65달러 범위로 평가되며, 현재 주가 대비 상당한 상승 여력이 있는 것으로 판단됩니다

리스크 평가

주요 위험 요소

시장 리스크 - 유가 변동성: 석유 가격 변동이 해상 탐사 활동과 OSV 수요에 직접적인 영향을 미칩니다. 유가 하락 시 고객사들의 자본 지출 감소로 선박 수요가 줄어들 수 있습니다. 다만, 회사는 다양한 고객 기반과 지역 분산을 통해 이러한 위험을 완화하고 있습니다

순환적 리스크 - 해상 드릴링 사이클: 해상 드릴링 업계의 순환적 특성상 수요 변동이 클 수 있습니다. 2025년 전 세계 리그 수요 둔화와 일일 요금 하락 압력이 예상됩니다. 회사는 장기 계약 체결을 통해 이러한 위험을 관리하고 있습니다

운영 리스크 - 선박 사고 및 안전: 해상 운영의 특성상 선박 사고나 안전 사고 위험이 존재합니다

재무 리스크 - 부채 레버리지: 현재 부채비율 0.51은 적정 수준이나, 업계 특성상 자본 집약적 투자가 필요합니다. 선박 현대화와 신규 인수를 위한 자금 조달 시 레버리지 증가 위험이 있습니다

규제 리스크 - 환경 규제: 해양 환경 보호 규제 강화로 선박 현대화 비용이 증가할 수 있습니다. 특히 배출가스 규제와 연료 효율성 기준 강화가 예상됩니다. 회사는 친환경 선박 도입과 하이브리드 선박 확대를 통해 대응하고 있습니다

높은 영향도를 가진 시장 리스크와 순환적 리스크에도 불구하고, 타이드워터는 여러 완화 요인을 보유하고 있습니다. 글로벌 운영 네트워크를 통한 지역 분산, 다양한 고객 기반, 그리고 해상 풍력 시장 진출 등이 위험을 줄이는 요소입니다

특히 해상 풍력 에너지 시장의 급성장은 전통적인 석유·가스 의존도를 낮추는 새로운 수익원을 제공하고 있습니다. 미국 해상 풍력 시장만으로도 2030년까지 30GW 용량 목표가 설정되어 있어, 장기적인 성장 동력을 확보하고 있습니다

재무적으로는 강력한 현금 창출 능력과 낮은 부채 수준이 위험 완충 역할을 하고 있습니다. 2024년 자유현금흐름 3억 3,100만 달러는 부채 상환과 주주 환원에 충분한 여력을 제공합니다

결론 및 투자 추천

최종 투자 판단: 매수 (BUY)

다음과 같은 근거로 타이드워터에 대해 매수 추천을 제시합니다

- 강력한 펀더멘털: 업계 회복과 함께 매출, 수익성, 현금흐름 모든 측면에서 개선세를 보이고 있습니다

- 시장 리더십: 세계 최대 OSV 운영업체로서 규모의 경제와 글로벌 네트워크의 경쟁 우위를 확보하고 있습니다

- 매력적인 밸류에이션: P/E 13배, EV/EBITDA 5.76배로 내재 가치 대비 할인된 주가를 보이고 있습니다

- 성장 동력: 해상 풍력 시장 확대와 글로벌 해상 에너지 투자 증가가 장기 성장을 뒷받침합니다

- 주주 친화적 정책: 자사주 매입과 배당 정책을 통한 적극적인 주주 환원 의지를 보여주고 있습니다

목표주가: 60-65달러 (현재 주가 대비 38-50% 상승 여력)

투자 기간: 12-18개월 중기 투자 관점

위험도: 중간 수준 (업계 순환성과 유가 민감도 고려)

본 게시글은 투자참고용 정보로, 그 어떠한 경우에도 투자 손익에 대한 책임을 지지 않습니다. 투자 결정은 개인의 책임이며, 구체적인 상담이 필요하다면 금융 전문가의 조언을 받으시는 것을 권장드립니다

'주식 경제' 카테고리의 다른 글

| 미국 주식 사는 방법 , 미국 주식 추천주 핀테크 관련주 페이팔 PayPal PYPL (5) | 2025.06.11 |

|---|---|

| 미국 주식 사는 방법 , 미국 주식 추천주 바이오주 Haemonetics HAE 해모네틱스 (3) | 2025.06.10 |

| 미국 주식 사는 방법 , 미국 주식 추천주 페이컴 Paycom Software PAYC (7) | 2025.06.08 |

| 미국 주식 사는 방법 , 미국 주식 추천주 도큐사인 DocuSign DOCU (4) | 2025.06.08 |

| 미국 주식 사는 방법 , 미국 주식 추천주 Dynatrace DT NYSE AI 기반 관측가능성 플랫폼 (5) | 2025.06.08 |

댓글