카니발 코퍼레이션(CCL) 투자 분석 보고서

카니발 코퍼레이션은 세계 최대 크루즈 회사로서 팬데믹 이후 강력한 회복세를 보이며 수익성 개선과 부채 감소를 동시에 달성하고 있는 매력적인 투자 대상입니다. 본 보고서는 2025년 6월 기준 카니발의 투자 가치를 종합적으로 분석하여 투자 판단에 필요한 핵심 정보를 제공합니다

1. 기업 선택 및 사업 모델 분석

1.1. 기업 선택 동기

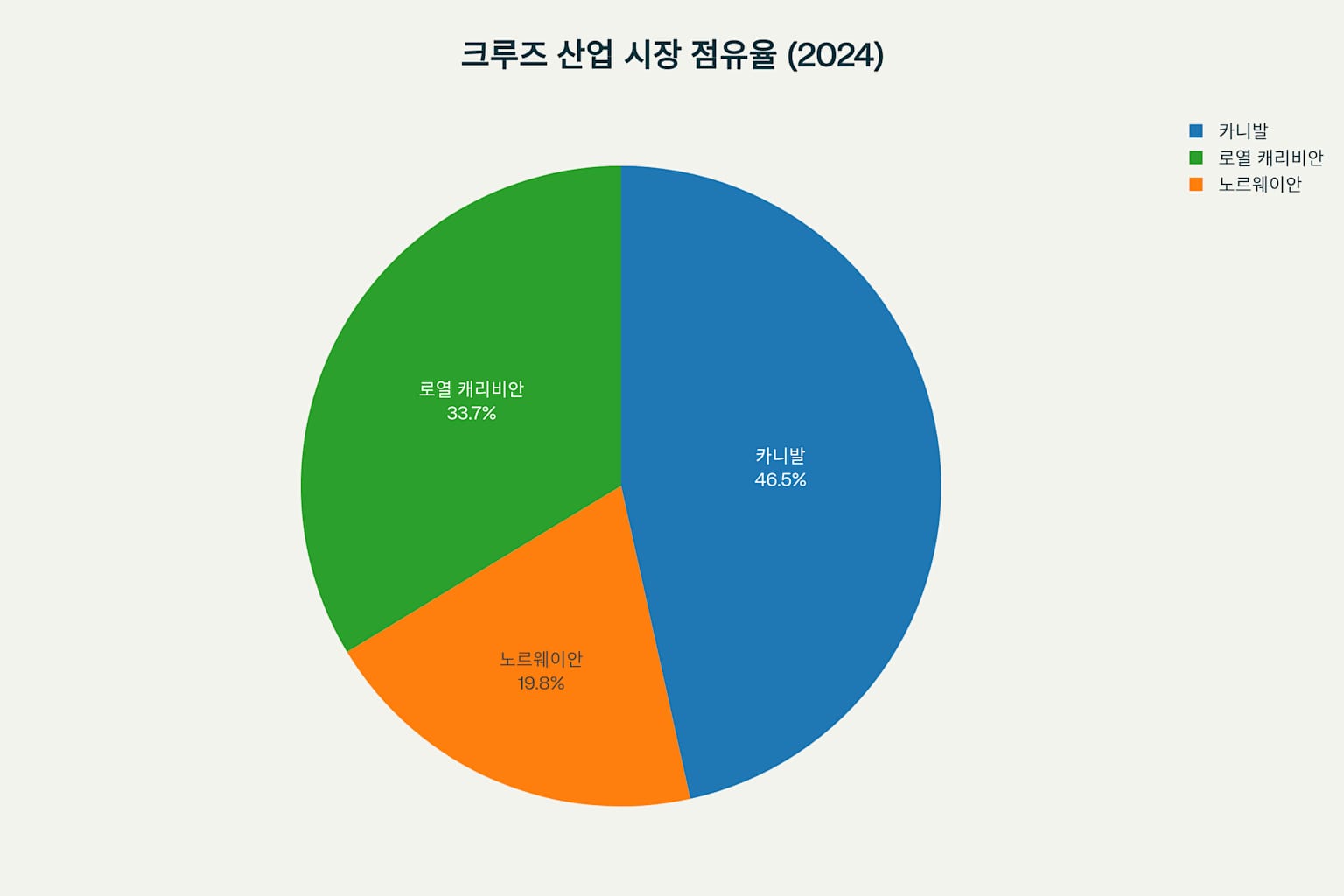

크루즈 산업에서 압도적인 시장 지배력을 보유한 글로벌 리더입니다. 회사는 전 세계 크루즈 시장 점유율의 47%를 차지하며, 이는 2위 로열 캐리비안(34%)과 3위 노르웨이안(20%)을 크게 앞서는 수준입니다

크루즈 산업 시장 점유율 비교

카니발의 주요 경쟁 우위는 다음과 같습니다

첫째, 10개의 다양한 크루즈 브랜드를 통해 다양한 고객층을 타겟팅하는 포트폴리오 전략을 구사합니다. 둘째, 약 100척의 선박을 보유한 세계 최대 규모의 함대를 운영하여 규모의 경제를 실현합니다. 셋째, 북미, 유럽, 아시아 등 전 세계 약 700개 항구에 운항하는 글로벌 네트워크를 구축하고 있습니다

1.2. 수익 모델 분석

카니발의 수익 구조는 크게 세 가지 핵심 요소로 구성됩니다

승객 티켓 수익이 전체 매출의 약 66%를 차지하는 주요 수익원입니다. 이는 크루즈 패키지 판매, 항공료 및 기타 교통비를 포함합니다

온보드 및 기타 수익은 전체 매출의 34%를 차지하며, 주류 및 음료 판매, 카지노 게임, 기념품 판매, 스파 서비스, 특별 다이닝 옵션 등을 포함합니다. 이 부문은 높은 마진율을 자랑하며 수익성 개선의 핵심 동력입니다

투어 및 기타 부문은 네덜란드 아메리카 프린세스 알래스카 투어를 통한 호텔 및 교통 운영을 포함하여 전체 매출의 약 1%를 차지합니다

2. 재무제표 분석

카니발의 재무 실적은 팬데믹 이후 급속한 회복세를 보이고 있습니다. 2024년 매출은 250억 달러로 전년 대비 15% 증가하여 사상 최고치를 기록했습니다

카니발 코퍼레이션 재무 실적 분석

손익계산서 분석에서 주목할 점은 순이익의 극적인 개선입니다. 2022년 61억 달러 순손실에서 2023년 740만 달러 손실로 대폭 개선되었고, 2024년에는 19억 달러 순이익으로 흑자 전환에 성공했습니다

2025년 예상 순이익은 27억 달러로 전년 대비 30% 이상 증가할 것으로 전망됩니다

대차대조표에서 가장 중요한 변화는 부채 감소입니다. 총 부채는 2023년 310억 달러에서 2024년 275억 달러로 35억 달러 감소했으며, 2025년에는 250억 달러까지 줄어들 것으로 예상됩니다

현금흐름표 분석에서 영업활동 현금흐름이 2024년 60억 달러에 근접하여 사상 최고치를 기록했습니다. 이는 강력한 현금 창출 능력을 보여주며, 부채 상환과 배당 재개를 위한 기반을 마련했습니다

3. 정성적 리서치

3.1. 경영진 역량

경영진은 팬데믹 위기를 성공적으로 극복하며 뛰어난 위기 관리 능력을 입증했습니다

Josh Weinstein CEO는 2025년 1분기 실적 발표에서 "모든 분야에서 뛰어난 성과를 달성했다"며 강력한 수요와 예상을 상회하는 온보드 지출을 강조했습니다

3.2. 산업 동향

크루즈 산업은 2025년 강력한 성장세를 지속하고 있습니다

Cruise Lines International Association은 2025년 전 세계 크루즈 승객 수를 3,770만 명으로 예상한다고 발표했습니다. 이는 팬데믹 이전 수준을 12% 상회하는 것으로, 산업의 완전한 회복을 의미합니다

신규 크루즈 고객의 급증도 주목할 만한 트렌드입니다. 지난 2년간 첫 크루즈 이용객이 전체 승객의 31%를 차지했으며, 71%의 국제 여행객이 크루즈 여행에 관심을 표명했습니다. 크루즈 산업의 시장 규모는 2024년 78억 달러에서 2025년 88억 달러로 12.7% 성장할 것으로 예상됩니다

3.3. 경쟁 환경

크루즈 시장은 카니발, 로열 캐리비안, 노르웨이안 3강 구도로 안정화되어 있습니다

로열 캐리비안은 2024년 매출이 18.6% 증가하여 165억 달러를 기록했으며, 승객 수는 12% 증가한 860만 명을 달성했습니다. 노르웨이안은 95억 달러 매출에 290만 승객을 기록했습니다

경쟁사 대비 카니발의 차별화 요소는 다양한 브랜드 포트폴리오와 가격 경쟁력입니다. 특히 대중적인 Carnival Cruise Line 브랜드를 통해 가격 민감 고객층을 확보하고 있으며, Princess Cruises와 Holland America Line으로 프리미엄 시장을 공략하고 있습니다

4. 가치평가

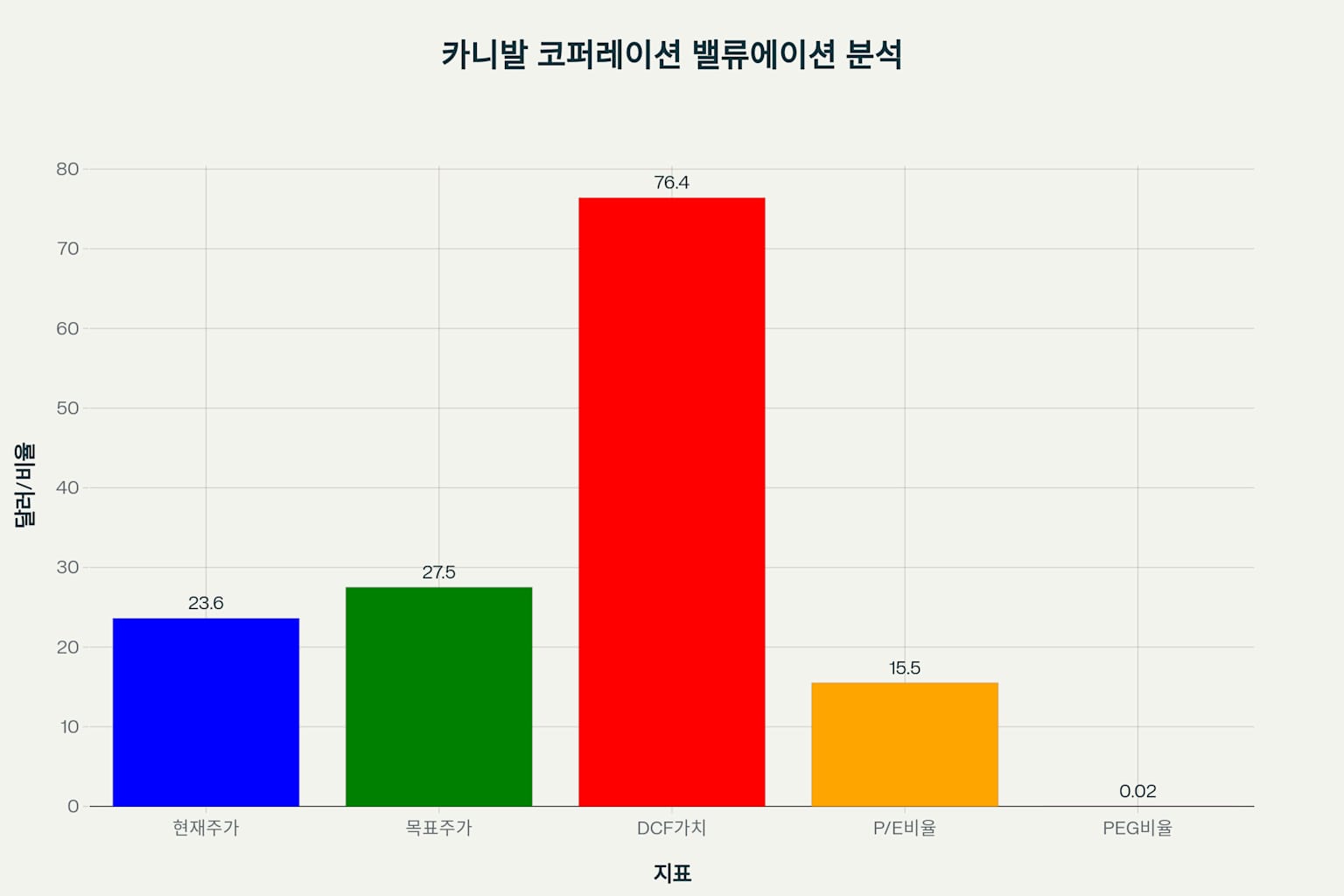

카니발의 내재 가치 평가를 위해 다양한 방법론을 적용했습니다. DCF(현금흐름할인) 모델을 통한 공정가치는 주당 $76.35로 산정되며, 현재 주가 $23.57 대비 223.9%의 상승 여력을 시사합니다

카니발 코퍼레이션 밸류에이션 분석

DCF 모델의 주요 가정은 다음과 같습니다. 매출은 2024년 250억 달러에서 2034년 550억 달러로 연평균 8.2% 성장할 것으로 전망됩니다. 순이익률은 2024년 8%에서 2034년 20%로 점진적 개선이 예상되며, 이는 운영 효율성 증대와 규모의 경제 효과에 기인합니다

애널리스트들의 목표주가는 평균 $28.31로 현재 주가 대비 20.12% 상승 여력을 제시합니다. 목표주가 범위는 최저 $21에서 최고 $34까지 분포되어 있습니다

밸류에이션 지표 분석에서 P/E 비율은 15.5배로 크루즈 업계 평균과 유사한 수준입니다. 특히 주목할 점은 PEG 비율이 0.02로 매우 낮아 성장률 대비 저평가 상태를 나타냅니다

5. 리스크 평가

5.1. 주요 위험 요소

시장 리스크: 경제 침체 시 여행 수요 급감 가능성이 가장 큰 위험 요소입니다. 크루즈는 필수재가 아닌 사치재 성격이 강해 경기 변동에 민감하게 반응합니다. 지정학적 불안정과 관세 인상 등 국제 정세 변화도 글로벌 여행 수요에 부정적 영향을 미칠 수 있습니다

산업 리스크: 환경 규제 강화가 주요 우려 사항입니다. 크루즈선은 상당한 대기 오염과 탄소 배출을 발생시키며, 중형 크루즈선 한 척이 10억 갤런 이상의 미처리 하수를 바다에 배출할 수 있습니다. 암스테르담 등 주요 항구에서 크루즈선 운항 제한 조치가 확산되고 있어 운영에 제약이 될 수 있습니다

회사 내부 리스크: 높은 부채 수준이 여전히 주요 위험 요소입니다. 2024년 말 기준 275억 달러의 부채는 회사의 재무 유연성을 제한하며, 금리 상승 시 이자 부담 증가로 이어질 수 있습니다. 또한 대형 선박의 안전 관리와 승객 안전 확보가 지속적인 과제입니다

5.2. 위험 요소 영향 분석

부채 관련 리스크는 점진적으로 개선되고 있습니다. 회사는 2025년 5월 10억 달러 규모의 5.875% 신규 채권을 발행하여 7.625% 기존 채권을 상환함으로써 연간 2천만 달러 이상의 이자 비용을 절감했습니다. 이러한 적극적인 부채 관리는 재무 건전성 개선에 기여하고 있습니다

환경 리스크에 대해서는 LNG(액화천연가스) 연료 전환, 해안 전력 공급 시설 활용, 폐수 처리 시스템 개선 등을 통해 대응하고 있습니다[^37]. 그러나 이러한 친환경 투자는 단기적으로 자본 지출 증가 요인이 될 수 있습니다

6. 결론 및 투자 추천

투자 판단: 매수 (BUY)

목표주가: $30-35 (현재 주가 대비 27-48% 상승 여력)

투자 기간: 12-18개월 중기 투자 관점에서 매수를 권장하며, 크루즈 산업의 구조적 성장과 카니발의 시장 지배력을 활용한 가치 실현이 기대됩니다

강력한 펀더멘털 회복: 2024년 사상 최고 매출과 19억 달러 순이익 달성으로 팬데믹 이후 완전한 회복을 입증했습니다. 2025년 예상 순이익 30% 증가와 함께 지속적인 성장 모멘텀을 보이고 있습니다

상당한 저평가 상태: DCF 공정가치 $76.35 대비 현재 주가 $23.57은 223.9%의 상승 여력을 시사합니다. 애널리스트 목표주가 $27.49도 13.5%의 추가 상승 가능성을 제시합니다

산업 전망 긍정적: 2025년 크루즈 승객 3,770만 명 예상과 함께 산업 전체가 강력한 성장세를 지속하고 있습니다. 신규 고객 유입과 재방문 고객 증가가 동반되어 지속 가능한 성장 기반을 구축하고 있습니다

부채 감소 및 재무 건전성 개선: 적극적인 부채 상환으로 2023년 310억 달러에서 2024년 275억 달러로 감소했으며, 2025년 250억 달러까지 추가 감소가 예상됩니다

투자 시 고려사항: 경기 침체 리스크와 환경 규제 강화에 대한 모니터링이 필요하며, 높은 부채 수준으로 인한 금리 민감도를 감안해야 합니다

본 게시글은 투자참고용 정보로, 그 어떠한 경우에도 투자 손익에 대한 책임을 지지 않습니다. 투자 결정은 개인의 책임이며, 구체적인 상담이 필요하다면 금융 전문가의 조언을 받으시는 것을 권장드립니다

'취미 > 주식' 카테고리의 다른 글

| 미국 주식 사는 방법 , 미국 주식 추천주 모바일 광고 플랫폼 , 앱플로빈 AppLovin Corporation (APP) (6) | 2025.06.15 |

|---|---|

| 미국 주식 사는 방법 , 미국 주식 추천주 AI 반도체 관련주 온투이노베이션 ONTO , Onto Innovation (4) | 2025.06.15 |

| 미국 주식 사는 방법 , 미국 주식 추천주 검색 엔진 시장의 90%를 장악한 구글 Alphabet Inc , GOOGL (4) | 2025.06.12 |

| 미국 주식 사는 방법 , 미국 주식 추천주 핀테크 관련주 페이팔 PayPal PYPL (5) | 2025.06.11 |

| 미국 주식 사는 방법 , 미국 주식 추천주 바이오주 Haemonetics HAE 해모네틱스 (3) | 2025.06.10 |

댓글