Alphabet (GOOGL) 투자 분석 보고서

전 세계 검색 엔진 시장의 90%를 장악하고 있는 기술 대기업으로, 인공지능과 클라우드 컴퓨팅 분야에서 강력한 성장 모멘텀을 보이고 있습니다

2024년 기준 3,500억 달러의 매출을 기록하며 지속적인 성장세를 유지하고 있습니다

1. 기업 선택 및 사업 모델 분석

1.1 기업 선택 동기

다음과 같은 핵심 차별화 포인트를 보유하고 있어 투자 대상으로 선택되었습니다

첫째, Google 검색 엔진의 압도적 시장 지배력으로 글로벌 검색 시장의 91.9%를 점유하고 있으며, 일일 35억 건의 검색 쿼리를 처리하고 있습니다

둘째, AI 기술 분야에서 DeepMind와 Gemini 모델을 통해 혁신을 주도하고 있으며, 이는 OpenAI의 ChatGPT와 경쟁할 수 있는 강력한 차별화 요소입니다

셋째, 통합된 디지털 생태계를 구축하여 Gmail, YouTube, Android, Chrome 등 각각 10억 명 이상의 사용자를 보유한 9개 플랫폼을 운영하고 있습니다

이러한 생태계는 강력한 네트워크 효과와 데이터 수집 능력을 제공하여 경쟁사 대비 지속 가능한 경쟁 우위를 확보하고 있습니다

1.2 수익 모델 분석

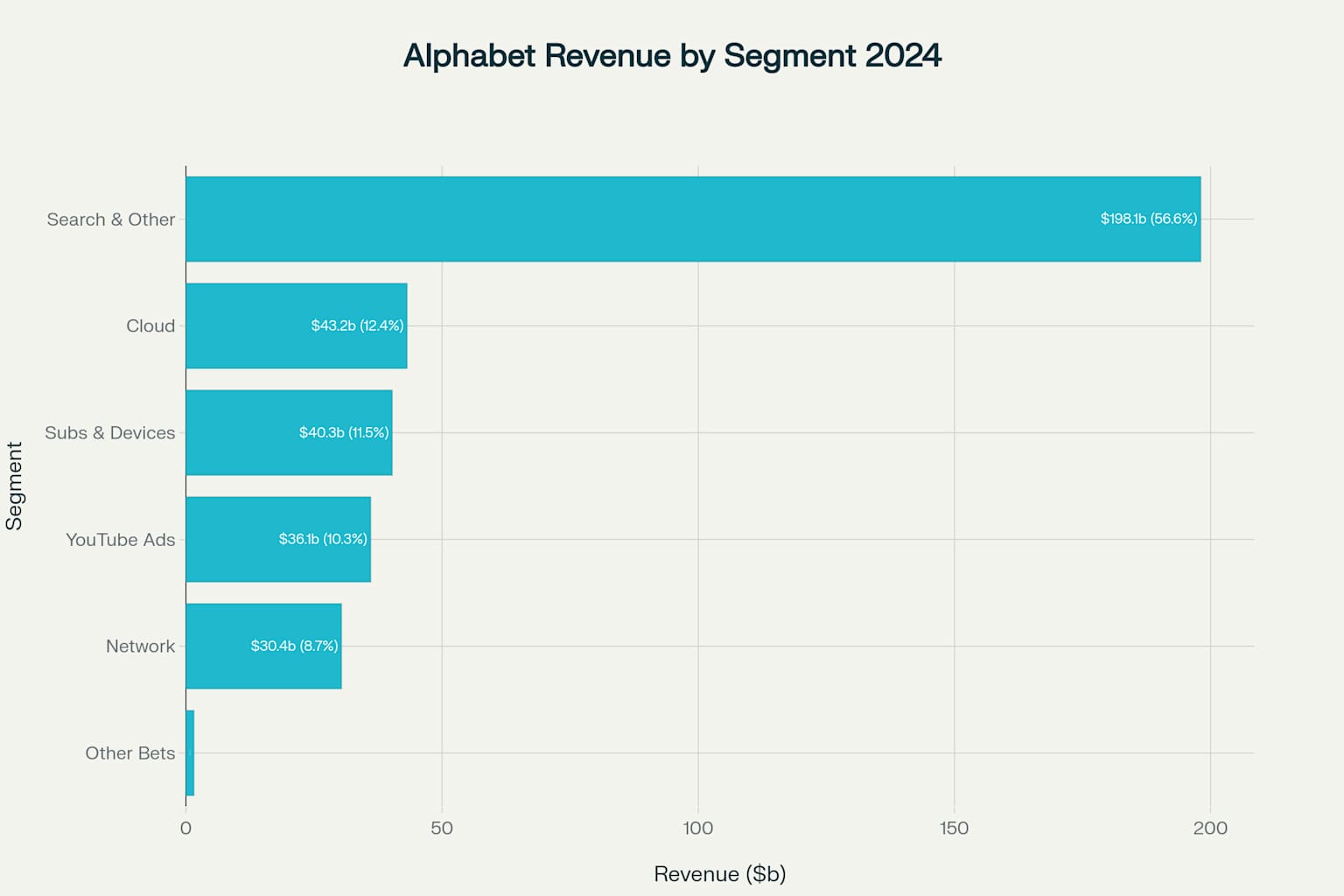

2024년 기준 가장 큰 수익원은 Google 검색 및 기타 서비스로 1,981억 달러(56.6%)를 차지하며, 이는 광고주들이 검색 결과에 대해 지불하는 광고 수익에서 발생합니다

Alphabet Inc. 2024년 사업부문별 매출 현황

YouTube 광고는 361억 달러(10.3%)로 두 번째 주요 수익원이며, 브랜드 광고와 직접 반응 광고 모두에서 강한 성장세를 보이고 있습니다. Google Cloud는 432억 달러(12.4%)로 세 번째 수익원으로 자리잡았으며, 30%의 높은 성장률을 기록하고 있습니다

Google 구독, 플랫폼 및 디바이스 부문은 403억 달러(11.5%)를 기록했으며, 이는 Google One, YouTube 구독, NFL Sunday Ticket 등에서 발생하는 수익입니다. Google Network 광고는 304억 달러(8.7%)를 차지하며, 이는 타사 웹사이트에서 발생하는 광고 수익입니다

2. 기술적 분석

투자 의견: 단계별 매수 (STAGED BUY)

매수 근거

- 건전한 조정: 12% 하락은 과도하지 않은 기술적 조정 범위

- 지지선 테스트: 주요 이동평균선에서 지지를 받고 있음

- 거래량 안정화: 패닉 매도 완료 신호

- 장기 추세 유지: 200일 이동평균선 상단 유지로 상승 추세 건재

매수 전략

- 1차 매수: 현재 가격(177달러) 근처에서 30% 비중

- 2차 매수: 170-172달러 구간 하락 시 40% 비중

- 3차 매수: 165달러 이하 하락 시 30% 비중

손절매 설정

손절매 기준: 160달러 (-9.6%) 하향 돌파 시

목표가격

1차 목표: 190달러 (+7%)

2차 목표: 205달러 (+16%)

중장기 목표: 220달러 (+24%)

주의사항

현재 시점은 단기 반등과 추가 하락 가능성이 공존하는 상황입니다. 따라서 일시 매수보다는 단계별 분할 매수를 통해 리스크를 관리하는 것이 바람직합니다

3. 재무제표 분석

3.1 손익계산서 분석

Alphabet의 재무 성과는 지속적인 성장세를 보이고 있습니다

2024년 총 매출은 3,500억 달러로 전년 대비 14% 증가했으며, 이는 2023년 3,074억 달러에서 대폭 상승한 수치입니다

Alphabet Inc. 3년간 매출 성장 추이

영업이익은 2024년 1,124억 달러로 전년 대비 33% 증가하여 영업이익률이 32%까지 상승했습니다. 이는 효율적인 비용 관리와 AI 투자의 성과로 해석됩니다. 순이익은 1,001억 달러로 36% 증가했으며, 주당순이익(EPS)은 8.04달러로 39% 증가했습니다

3.2 분기별 실적 추이

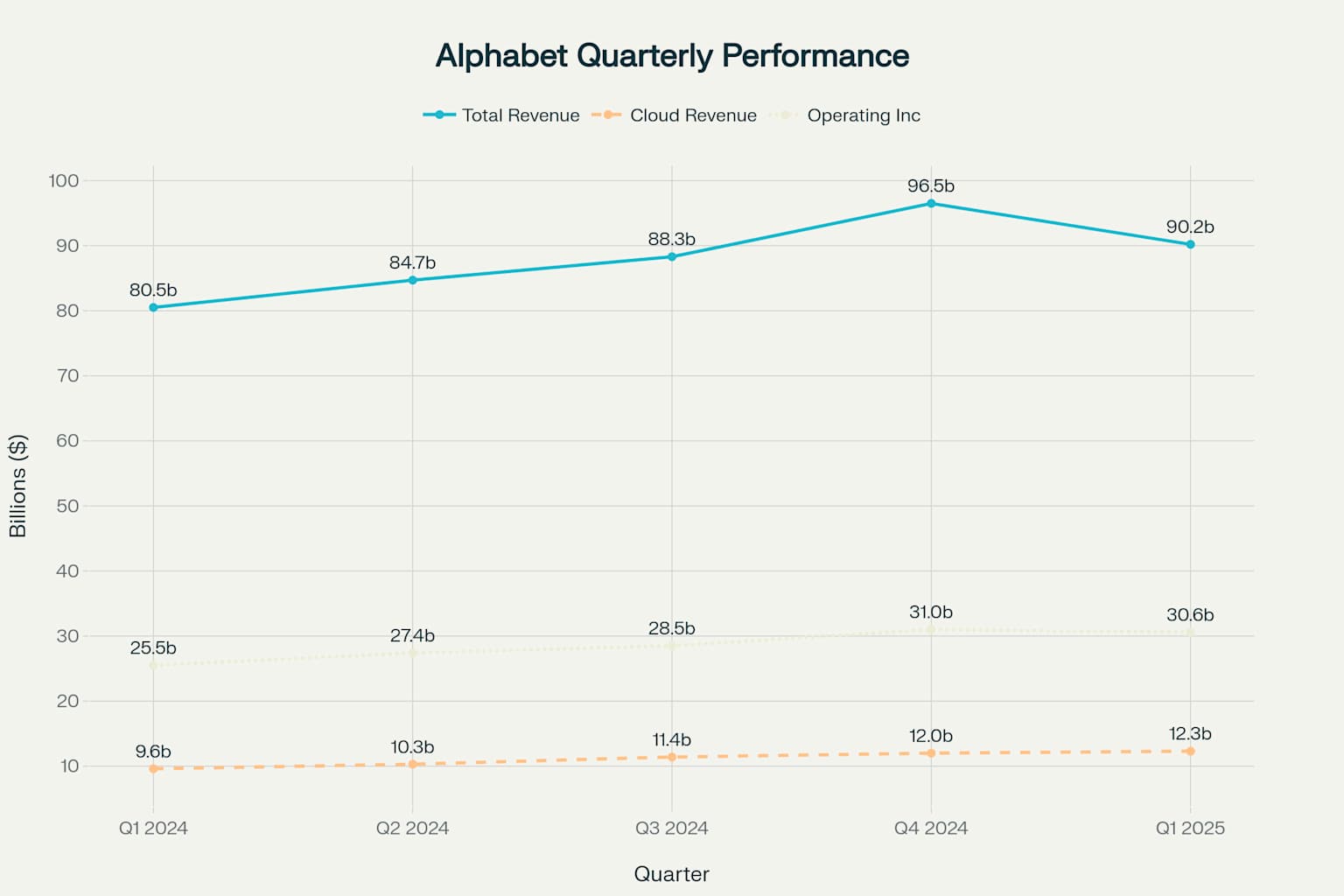

2024년부터 2025년 1분기까지의 분기별 실적을 보면 지속적인 성장 모멘텀을 확인할 수 있습니다. Q4 2024에는 분기 매출이 965억 달러로 정점을 기록했으며, Q1 2025에는 902억 달러로 소폭 감소했으나 여전히 높은 수준을 유지하고 있습니다

Alphabet Inc. 분기별 실적 추이 (Q1 2024 - Q1 2025)

Google Cloud 부문은 지속적인 성장세를 보이며 Q1 2025에 123억 달러를 기록했습니다

3.3 대차대조표 및 현금흐름

2025년 3월 말 기준 Alphabet은 953억 달러의 현금 및 단기 투자자산을 보유하고 있어 강력한 재무 건전성을 보여주고 있습니다. 2024년 연간 자유현금흐름은 728억 달러에 달했으며, 이는 지속적인 투자와 주주환원을 위한 충분한 자금을 확보하고 있음을 의미합니다

4. 정성적 리서치

4.1 경영진 역량

Sundar Pichai CEO는 2015년 취임 이후 Google의 매출을 750억 달러에서 1,825억 달러로 증가시키며 탁월한 리더십을 보여주고 있습니다. 그의 협업 중심적이고 포용적인 리더십 스타일은 AI 시대에 맞는 혁신 문화를 조성하는데 기여하고 있습니다

Pichai는 윤리적 리더십을 중시하며, 2018년 Project Maven 논란 시 직원들의 우려를 경청하고 AI 윤리 가이드라인을 수립하여 장기적 신뢰를 구축했습니다. 또한 Chrome 브라우저 개발을 주도하여 글로벌 시장 점유율 1위를 달성하는 등 전략적 비전을 성공적으로 실행한 경험을 보유하고 있습니다

4.2 산업 동향

AI 분야에서 Alphabet은 Gemini 모델을 통해 경쟁력을 강화하고 있습니다

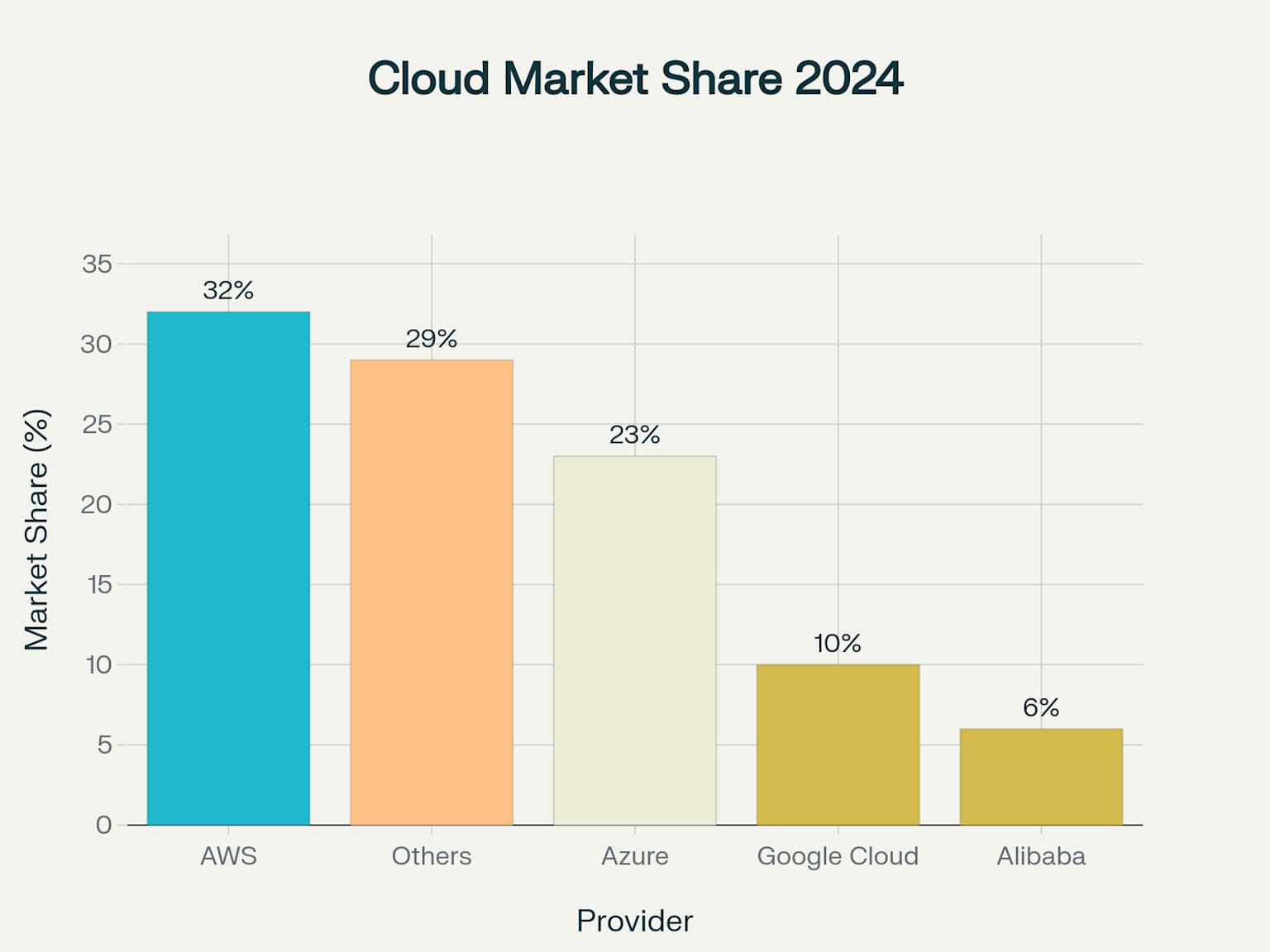

클라우드 컴퓨팅 시장에서 Google Cloud는 현재 10%의 시장 점유율을 보유하고 있으며, AWS(32%)와 Microsoft Azure(23%)에 이어 3위를 차지하고 있습니다

생성형 AI 수요 증가로 인해 클라우드 시장이 연간 22% 성장하고 있어 Google Cloud의 성장 잠재력이 높습니다

클라우드 시장 점유율 현황 (2024)

4.3 경쟁 환경

검색 시장에서는 ChatGPT와 같은 AI 어시스턴트가 새로운 경쟁자로 부상하고 있습니다

ChatGPT의 일일 방문자 수가 2,600만 명으로 전년 대비 112% 증가한 반면, Google의 미국 내 트래픽은 2% 감소했습니다. 그러나 Google은 여전히 5억 2,400만 명의 일일 방문자를 유지하며 압도적 우위를 보이고 있습니다

클라우드 분야에서는 Microsoft와 OpenAI의 독점적 파트너십이 경쟁 환경을 복잡하게 만들고 있습니다. Google은 FTC에 이러한 독점 계약이 경쟁을 저해한다고 신고하며 공정한 경쟁 환경 조성을 요구하고 있습니다

5. 가치평가

5.1 밸류에이션 지표

현재 Alphabet의 P/E 비율은 19.79배로 기술주 대비 합리적인 수준입니다. Forward P/E는 19.25배로 향후 성장성이 주가에 적절히 반영되어 있는 것으로 판단됩니다. PEG 비율은 1.27로 성장률 대비 밸류에이션이 매력적인 수준입니다

5.2 DCF 모델 기반 적정 주가

일부 애널리스트들의 DCF 분석에 따르면 Alphabet의 내재가치는 현재 주가 대비 10% 할인된 상태로 평가되고 있습니다. 주요 가정으로는 Google Services의 연평균 성장률 8-10%, Google Cloud의 연평균 성장률 25-30%, 그리고 장기 할인율 8-9%가 적용되었습니다

애널리스트들의 목표 주가는 평균 199.75달러로 현재 주가 대비 12.63%의 상승 여력이 있는 것으로 평가됩니다. 2025년 평균 목표 주가는 220.66달러로 23.42%의 상승 가능성을 제시하고 있습니다

6. 리스크 평가

6.1 주요 위험 요소

규제 리스크: 2024년 8월 미국 법원이 Google의 검색 시장 독점을 불법으로 판결했으며, 이에 따라 Chrome 브라우저 매각이나 Android 분리 등의 구제책이 논의되고 있습니다. 이는 Alphabet의 핵심 수익원에 직접적인 영향을 미칠 수 있는 중대한 리스크입니다

AI 경쟁 심화: ChatGPT와 Microsoft Copilot 등 AI 경쟁사들이 검색 시장에 침투하면서 'zero-click' 검색이 증가하고 있습니다. 이는 기존 광고 모델의 근본적인 위협 요소로 작용할 수 있습니다

클라우드 경쟁 격화: AWS와 Microsoft Azure가 기업 고객과의 깊은 관계를 바탕으로 시장을 선도하고 있어, Google Cloud의 시장 점유율 확대가 예상보다 어려울 수 있습니다

6.2 위험 요소의 영향 분석

규제 위험의 경우, Chrome 매각이 실제 이루어진다면 검색 트래픽과 광고 수익에 상당한 타격을 줄 수 있습니다. 그러나 Google의 검색 품질과 사용자 경험의 우수성을 고려할 때, 단기적 충격은 있을 수 있으나 장기적으로는 제한적일 것으로 예상됩니다

AI 경쟁에 대해서는 Google이 Gemini 모델과 AI Overviews를 통해 적극적으로 대응하고 있으며, 검색 생태계 내에서 AI를 통합하여 경쟁력을 유지하고 있습니다. 클라우드 분야에서는 AI 전문성을 바탕으로 차별화된 서비스를 제공하여 시장 점유율 확대를 추진하고 있습니다

7. 결론 및 투자 추천

투자 권고: 매수 (BUY)

목표 주가: 220달러 (현재 대비 +24%)

투자 기간: 12-18개월

위험도: 중간

매수 근거:

- 재무 성과: 2024년 14% 매출 성장과 33% 영업이익 증가로 견고한 성장세 지속

- AI 경쟁력: Gemini 2.0과 AI 통합 서비스로 차세대 성장 동력 확보

- 클라우드 모멘텀: 30% 성장률과 수익성 개선으로 제3의 성장 축 구축

- 밸류에이션: PEG 1.27과 할인된 내재가치로 투자 매력도 높음

주의사항: 반독점 규제 동향과 AI 경쟁 심화에 대한 지속적인 모니터링이 필요하며, 단기적으로는 규제 관련 변동성에 주의해야 합니다[. 그러나 장기적으로는 AI 시대의 수혜주로서 지속적인 성장이 기대되는 우량 투자처로 판단됩니다

본 게시글은 투자참고용 정보로, 그 어떠한 경우에도 투자 손익에 대한 책임을 지지 않습니다. 투자 결정은 개인의 책임이며, 구체적인 상담이 필요하다면 금융 전문가의 조언을 받으시는 것을 권장드립니다

'주식 경제' 카테고리의 다른 글

| 미국 주식 사는 방법 , 미국 주식 추천주 AI 반도체 관련주 온투이노베이션 ONTO , Onto Innovation (4) | 2025.06.15 |

|---|---|

| 미국 주식 사는 방법 , 미국 주식 추천주 세계 최대 크루즈 회사 카니발 Carnival CCL (8) | 2025.06.13 |

| 미국 주식 사는 방법 , 미국 주식 추천주 핀테크 관련주 페이팔 PayPal PYPL (5) | 2025.06.11 |

| 미국 주식 사는 방법 , 미국 주식 추천주 바이오주 Haemonetics HAE 해모네틱스 (3) | 2025.06.10 |

| 미국 주식 사는 방법 , 미국 주식 추천주 해양선박 관련주 타이드워터 Tidewater TDW (3) | 2025.06.10 |

댓글