Onto Innovation Inc (ONTO) 투자 분석 보고서

Onto Innovation Inc (ONTO:NYSE)에 대한 종합적인 투자 분석으로, AI 반도체 및 고급 패키징 시장의 성장과 함께 주목받고 있는 반도체 장비 기업의 투자 가치를 심층 평가했습니다

1. 기업 선택 및 사업 모델 분석

1.1 기업 선택 동기

Onto Innovation을 분석 대상으로 선택한 주요 이유는 AI 반도체와 고급 패키징 시장의 급성장 국면에서 특화된 기술 역량을 보유한 틈새시장 리더로서의 잠재력 때문입니다

회사는 반도체 공정 제어 및 검사 장비 시장에서 미국 3위의 위치를 차지하고 있으며, 특히 광학 계측과 고급 패키징 검사 분야에서 독보적인 기술력을 보유하고 있습니다

핵심 차별화 포인트

- AI 반도체 특화 기술: Dragonfly G3 시스템을 통한 AI 칩 검사 특화로 초기 수주 1억 달러 달성

- 고급 패키징 선도: 3D 패키징 검사 및 계측 솔루션에서 업계 최고 수준의 기술력 보유

- 고객 집중도: TSMC, 삼성전자, SK하이닉스 등 글로벌 반도체 선도 기업들과의 견고한 파트너십

1.2 수익 모델 분석

Onto Innovation의 수익 구조는 시스템 및 소프트웨어(85%), 부품(9%), 서비스(6%)로 구성되어 있으며, 하드웨어와 소프트웨어의 통합 솔루션을 통해 안정적인 수익을 창출하고 있습니다

주요 제품 포트폴리오

- 검사 시스템: Dragonfly G3(AI 칩 특화), Firefly(패널 패키징), 평균 판매가 300-500만 달러

- 계측 플랫폼: Atlas V(3D 계측), IMPULSE(일괄 처리), 평균 판매가 200-400만 달러

- 소프트웨어 솔루션: 수율 관리 시스템, 데이터 분석 플랫폼의 구독 모델 전환으로 장기 수익 안정성 확보

2. 기술적 분석

ONTO 주가는 2025년 6월 15일 기준 94.70달러에서 거래되고 있으며, 최고가 142.56달러 대비 33.6% 하락한 상태입니다

주요 기술적 지표

- 이동평균선: 현재가가 단기 및 장기 이동평균선 모두 아래에 위치하여 약세 지속

- MACD: -4.5로 음수 구간에서 거래 중이며 모멘텀 개선이 필요한 상황

- 거래량: 최근 5-6월 구간에서 활발한 거래량 증가로 변동성 확대

기술적 레벨

- 주요 저항선: $142-145 구간

- 중기 저항선: $117-120 구간

- 주요 지지선: $85-90 구간

투자 타이밍 판단: 단기적으로는 약세 추세가 지속되고 있어 즉시 매수보다는 지지선 근처에서의 분할 매수 전략이 적합한 것으로 판단됩니다

3. 재무제표 분석

3.1 손익계산서 분석

2025년 1분기 실적은 매출 2억 6,700만 달러로 전년 동기 대비 16.7% 성장을 기록했으며, 이는 7분기 연속 성장을 달성한 것입니다. 순이익은 6,410만 달러로 36.7% 증가하여 수익성 개선이 뚜렷하게 나타났습니다

수익성 지표 개선

- 총 마진율: 54%로 전분기 50% 대비 4%p 개선

- 영업 마진율: 23.7%로 업계 최고 수준 달성

- 순 마진율: 24%로 지속적인 수익성 확대

3.2 대차대조표 분석

회사의 재무 건전성은 매우 양호한 상태입니다. 현금 및 유가증권이 8억 5,500만 달러에 달하며, 총 부채는 상대적으로 낮은 수준을 유지하고 있어 재무 안정성이 높습니다

주요 재무 비율

- 유동비율: 8.687배로 매우 양호

- 자기자본이익률(ROE): 11.0%

- 자산수익률(ROA): 10.0%

3.3 현금흐름표 분석

2024년 영업현금흐름은 2억 4,600만 달러로 전년 대비 43% 증가했으며, 2025년 1분기에는 9,200만 달러로 매출의 35%에 달하는 현금 창출 능력을 보여줬습니다. 이는 회사의 현금 창출 능력이 크게 개선되고 있음을 시사합니다

4. 정성적 리서치

4.1 경영진 역량

Michael P. Plisinski CEO를 중심으로 한 경영진은 반도체 장비 업계에서 총 300년 이상의 경험을 보유하고 있으며, 전략적 M&A와 기술 혁신을 통한 성장 전략을 성공적으로 실행하고 있습니다. 2024년 Lumina Instruments 인수를 통해 100nm 이하 감지 능력을 강화하는 등 기술 포트폴리오 확장에 적극적입니다

4.2 산업 동향

반도체 메트롤로지 및 검사 장비 시장은 2023년 70억 달러에서 2032년 124억 달러로 연평균 6.5% 성장이 예상됩니다. AI 반도체, 고급 패키징, 3D NAND 등 신기술 도입으로 공정 제어의 중요성이 더욱 커지고 있습니다

핵심 성장 동력

- AI 데이터센터 시장이 2030년까지 3,500억 달러 규모로 성장 전망

- 고급 패키징 시장의 급속한 확장으로 검사 장비 수요 증가

- EUV 공정 도입 확산으로 정밀 계측 장비의 필요성 증대

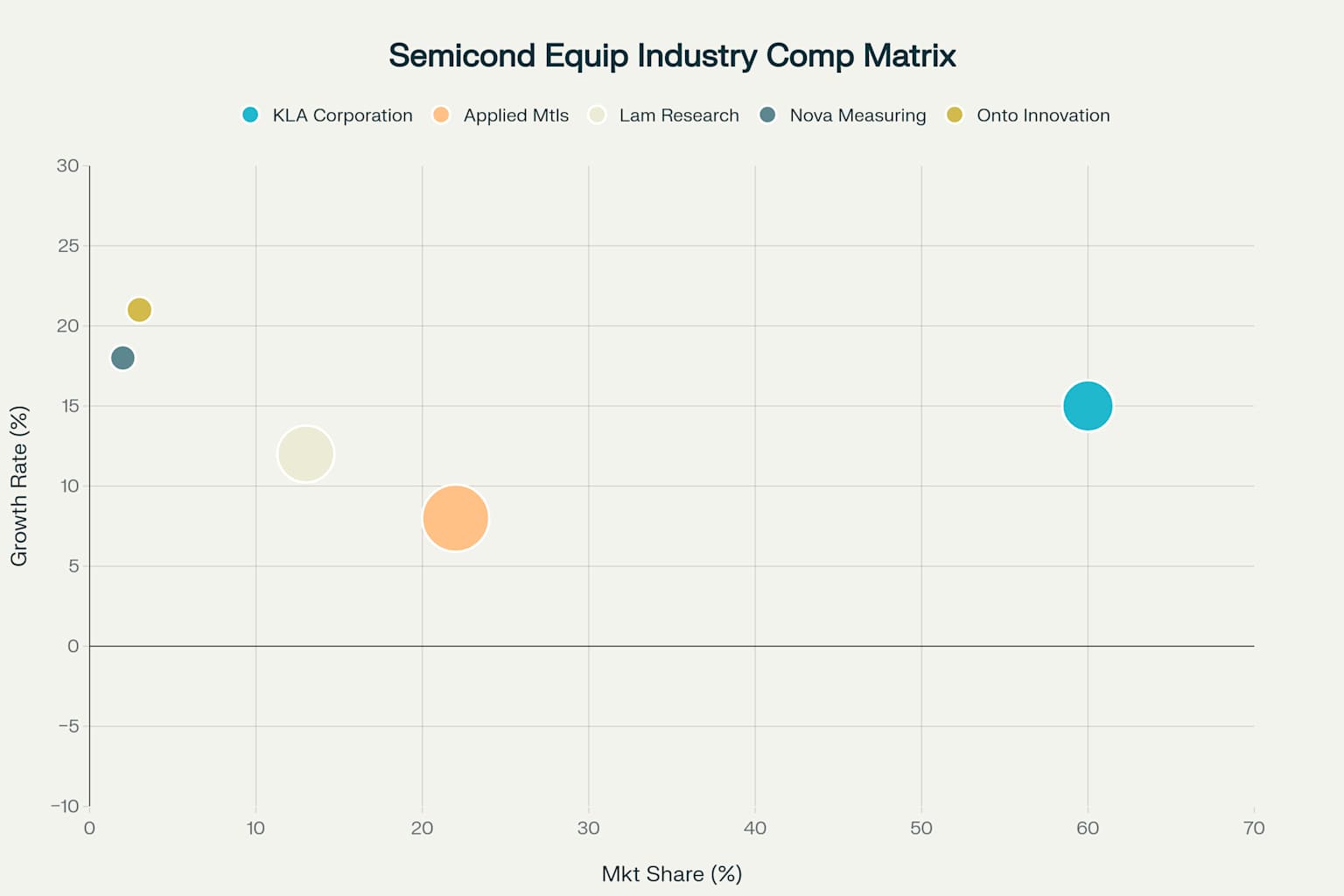

4.3 경쟁 환경

반도체 장비 업계는 KLA Corporation이 60% 시장점유율로 독점적 지위를 차지하고 있으며, Applied Materials(22%), Lam Research(13%)가 뒤를 잇고 있습니다

Onto Innovation은 3% 시장점유율로 상대적으로 작지만, 특화된 기술력으로 틈새시장에서 성장하고 있습니다

경쟁 우위 요소

- 고급 패키징 및 AI 반도체 검사 분야에서의 기술적 차별화

- 대형 경쟁사 대비 높은 성장률(21% vs 업계 평균 12%)

- 민첩한 의사결정과 빠른 시장 대응 능력

5. 가치평가

5.1 DCF 모델 기반 내재가치 산정

할인된 현금흐름(DCF) 모델을 통한 분석 결과, Onto Innovation의 주당 내재가치는 122.68달러로 산정됩니다. 이는 현재 주가 94.70달러 대비 29.5%의 상승 여력이 있음을 의미합니다

주요 가정

- 할인율(WACC): 10.0%

- 영구성장률: 3.0%

- 2025-2029년 매출 연평균 성장률: 8.8%

- FCF 마진 개선: 25%→28% (AI 및 고급 패키징 수요 증가 반영)

5.2 시나리오별 밸류에이션

낙관적 시나리오($191.04): AI 반도체 시장 폭발적 성장, 시장점유율 대폭 확대

중립적 시나리오($122.68): 현재 성장 추세 지속, 점진적 시장점유율 증가

비관적 시나리오($86.80): 반도체 사이클 둔화, 경쟁 심화

5.3 상대가치 평가

동종업계 대비 밸류에이션 분석 결과, P/E 비율 22.5배는 업계 평균 21.0배 대비 7.3% 프리미엄이지만, 높은 성장률을 고려할 때 합리적 수준입니다. P/S 비율 8.4배는 38.2% 프리미엄이 있어 상대적으로 높은 편입니다

6. 리스크 평가

6.1 주요 위험 요소

시장 리스크 (높음): 반도체 사이클의 변동성으로 인한 수주 변동성이 가장 큰 리스크 요소입니다. 2023년 매출이 전년 대비 18.8% 감소한 사례에서 볼 수 있듯이 업계 특성상 사이클의 영향을 크게 받습니다

경쟁 리스크 (높음): KLA Corporation 등 대형 경쟁사와의 기술 격차 확대 및 가격 경쟁 심화 우려가 있습니다. 시장점유율 3%로 상대적으로 작은 규모가 약점으로 작용할 수 있습니다

규제 리스크 (높음): 미중 무역분쟁과 반도체 수출 규제 강화가 사업에 직접적 영향을 미칠 수 있습니다. 트럼프 행정부의 관세 정책으로 비용 상승 압박이 예상됩니다

6.2 리스크 영향 분석 및 대응

- 아시아 생산기지 확충을 통한 관세 리스크 완화

- 고급 패키징 등 성장 분야 집중으로 경쟁 우위 확보

- M&A를 통한 기술 포트폴리오 강화 및 규모 확대

리스크 대비 수익률을 고려할 때, 장기적으로는 AI 및 고급 패키징 시장 성장의 수혜가 단기 리스크를 상회할 것으로 판단됩니다

7. 결론 및 투자 추천

최종 투자 판단: 조건부 매수 (Buy on Dips)

투자 등급: A- (Strong Buy on Weakness)

목표주가: 12개월 목표주가 148.02달러 (+56.3% 상승여력)

투자 전략

- 단기 (3개월): 중립 - 기술적 반등 신호 확인 후 매수

- 중기 (12개월): 매수 - AI 및 패키징 수요 확대 수혜 기대

- 장기 (3년+): 강력 매수 - 반도체 메트롤로지 시장 성장 수혜

투자 근거

- AI 반도체 시장 확대로 검사/계측 장비 수요 급증 전망

- 고급 패키징 기술 선도로 시장점유율 확대 기회

- 풍부한 현금 보유로 M&A 통한 성장 가능성

- 상대적 소형주로 시장 회복 시 고탄성 기대

투자 시 고려사항

- 85-90달러 지지선 근처에서 분할 매수 권장

- 포트폴리오의 5-10% 수준 비중 적정

- 반도체 사이클 회복 신호와 미중 관계 동향 지속 모니터링 필요

리스크 조정 수익률 관점에서 Onto Innovation은 장기 투자자에게 매력적인 투자 기회를 제공하는 우수한 성장주로 평가됩니다

본 게시글은 투자참고용 정보로, 그 어떠한 경우에도 투자 손익에 대한 책임을 지지 않습니다. 투자 결정은 개인의 책임이며, 구체적인 상담이 필요하다면 금융 전문가의 조언을 받으시는 것을 권장드립니다

'주식 경제' 카테고리의 다른 글

| 미국 주식 사는 방법 , 미국 주식 추천주 이스라엘 주식 , 노바 Nova Ltd (NVMI) (0) | 2025.06.17 |

|---|---|

| 미국 주식 사는 방법 , 미국 주식 추천주 모바일 광고 플랫폼 , 앱플로빈 AppLovin Corporation (APP) (6) | 2025.06.15 |

| 미국 주식 사는 방법 , 미국 주식 추천주 세계 최대 크루즈 회사 카니발 Carnival CCL (8) | 2025.06.13 |

| 미국 주식 사는 방법 , 미국 주식 추천주 검색 엔진 시장의 90%를 장악한 구글 Alphabet Inc , GOOGL (4) | 2025.06.12 |

| 미국 주식 사는 방법 , 미국 주식 추천주 핀테크 관련주 페이팔 PayPal PYPL (5) | 2025.06.11 |

댓글