야만의 시대에서 찾은 황금 기회

2025년 글로벌 경제는 여전히 불확실성의 바다를 항해하고 있습니다. 하지만 이런 '야만의 시대'에서도 빛나는 투자 기회가 있습니다. 바로 한국 조선업입니다

대신증권의 최신 분석에 따르면, 중동 지정학적 리스크, 미국의 대중 견제 정책, 그리고 글로벌 공급망 재편이라는 세 가지 거대한 변화가 한국 조선업에게 예상치 못한 호재로 작용하고 있습니다.

중동 위기가 부른 나비효과: 운임 상승

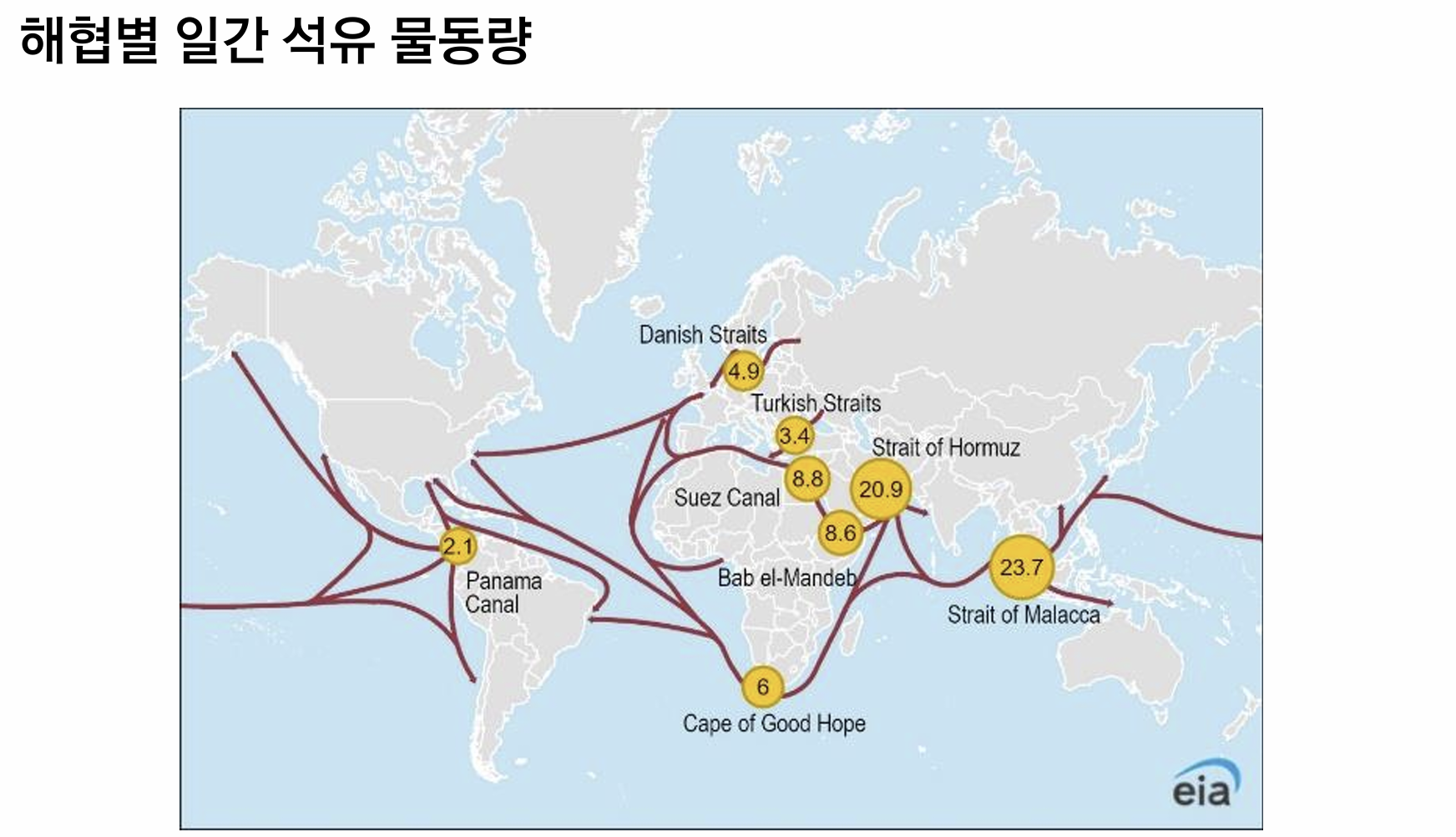

호르무즈 해협, 세계 경제의 목줄

호르무즈 해협은 전 세계 원유 수출의 34%, LPG 30%, LNG 20%가 지나가는 핵심 통로입니다. 이란-이스라엘 분쟁으로 인해 이 지역의 긴장감이 높아지면서, 글로벌 해운업계에 큰 파장이 일고 있습니다.

운임 폭등, 조선업에는 호재

- BDTI VLCC (초대형 원유운반선 운임 지표)가 75.8포인트로 전년 대비 44% 급등

- LNG 174k TC (LNG선 운임)가 $49,000까지 회복, 1분기 대비 75% 상승

- 우회 항로 증가로 톤마일(화물량×운송거리) 수요 급증

*톤마일: 화물의 무게와 운송거리를 곱한 값으로, 해운 수요를 측정하는 핵심 지표

트럼프 2.0의 선택: 한국이 답이다

미국의 딜레마: 중국 견제 vs 해운력 확보

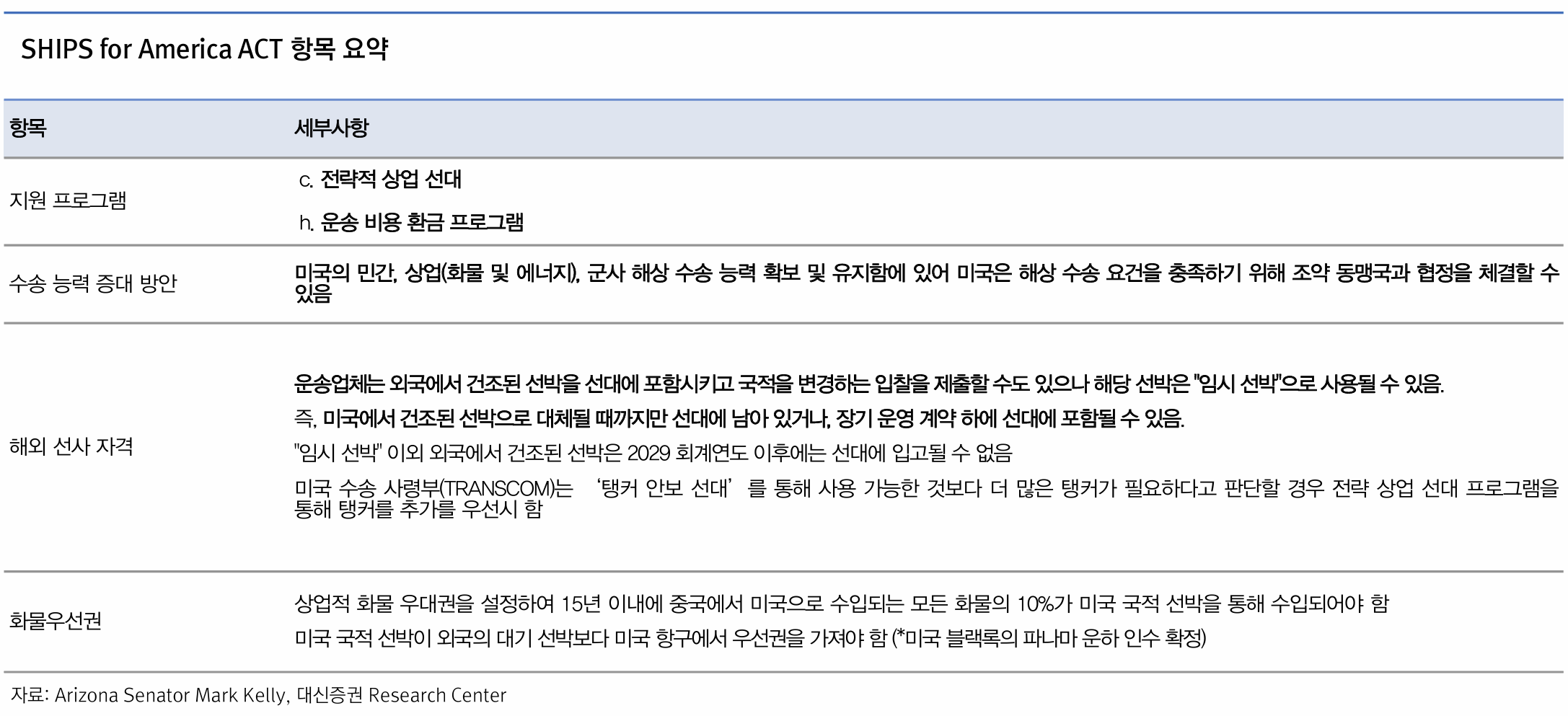

트럼프 행정부의 SHIPS for America Act와 USTR 제재는 표면적으로는 중국 견제를 위한 정책이지만, 실질적으로는 한국 조선업에게 거대한 기회를 제공하고 있습니다.

한국 조선업, 반사이익의 핵심

USTR 제재 주요 내용

- 중국 선사 및 선주에 대한 단계적 수수료 부과 ($50~$140/톤)

- 중국산 선박에 대한 입항세 부과 ($18~$250/톤)

- 2029년부터 외국 건조 선박의 미국 선대 편입 제한

이러한 정책으로 인해 한국의 신규 수주 점유율이 2024년 상반기 17.3%에서 2025년 상반기 24.0%로 급증했습니다. 향후 30% 수준까지 회복될 것으로 전망됩니다.

2025년 조선업 전망: 양극화의 시대

글로벌 수주량은 감소, 한국 점유율은 상승

2025년 글로벌 신규 수주량은 전년 대비 26.6% 감소한 5,147만 CGT로 예상됩니다. 하지만 이는 오히려 한국 조선업체들에게 유리한 환경을 조성하고 있습니다.

*CGT(Compensated Gross Tonnage): 선박의 복잡성을 고려해 보정한 총톤수

선종별 기회 분석

컨테이너선: 미국 향 중형선박(네오파나막스급, 8,000~11,999TEU) 수요 증가

LNG선: 미국 FID(최종투자결정) 재개로 2029년까지 최대 126척 발주 전망

탱커선: 러시아 그림자 선단 제재 강화로 교체 수요 급증

Big 4 조선사 투자 포인트

HD현대중공업: 생산성 혁신의 선두주자

투자의견: 매수, 목표주가: 550,000원

- 1분기 영업이익률 11.3%로 급개선 (전년 동기 0.7%)

- 가스선 매출 비중 1분기 60% → 하반기 79%로 확대

- 외국인 노동자 숙련도 향상과 공정 최적화로 생산성 대폭 개선

한화오션: 고부가가치 선박의 강자

투자의견: 매수, 목표주가: 100,000원

- 1분기 영업이익률 8.2%로 개선 (전년 동기 2.3%)

- LNG선 비중 확대로 수익성 지속 개선

- 6,500톤급 플로팅 크레인 도입으로 캐파 확장

삼성중공업: 해양 플랜트의 숨은 강자

투자의견: 매수, 목표주가: 17,000원

- FLNG(부유식 LNG 생산설비) 등 고부가가치 해양 프로젝트 확대

- 셔틀 탱커 건조 경험 66척으로 압도적 1위

- 하반기부터 수익성 개선 본격화 전망

HD현대미포: 중형선박의 스페셜리스트

투자의견: 매수, 목표주가: 190,000원

- 1분기 영업이익률 5.8%로 흑자 전환

- PC선(석유화학제품 운반선) 비중 69%에서 60%로 조정, LPG선 비중 확대

- LNG 연료 추진선박 시장 선점

투자 전략: 선별적 접근이 핵심

리스크 분산 포트폴리오

- 대형주: HD현대중공업 (40%) + 한화오션 (30%)

- 중형주: 삼성중공업 (20%) + HD현대미포 (10%)

주요 모니터링 지표

- 월별 신규 수주 현황 및 점유율 변화

- 미국 LNG 프로젝트 FID 승인 일정

- 중동 지정학적 리스크 및 운임 변동

- 환율 변동성 (원/달러 1,400~1,500원 구간 선호)

진입 타이밍

적극 매수: 지정학적 리스크 확대 시점

점진 매수: 실적 발표 전후 조정 구간

이익 실현: 목표 주가 90% 도달 시 부분 매도

투자 시 고려사항

상승 요인

- 미국 대중 견제 정책 지속

- 중동 지정학적 리스크 확대

- 글로벌 LNG 수요 증가

- 환경 규제 강화로 친환경선 수요 증가

하락 요인

- 글로벌 경기 침체

- 중국 조선업 덤핑 수주

- 강재가 급등

- 환율 급변동

투자 관련 면책조항: 본 블로그 내용은 대신증권의 리서치 보고서를 바탕으로 한 정보 제공 목적의 분석이며, 투자 권유나 매매 신호가 아닙니다. 모든 투자 결정은 투자자 본인의 판단과 책임 하에 이루어져야 하며, 투자 시 원금 손실 가능성이 있음을 유의하시기 바랍니다. 과거 수익률이 미래 수익률을 보장하지 않으며, 투자 전 반드시 전문가와 상담하거나 충분한 검토를 거쳐 신중하게 결정하시기 바랍니다.

'주식 경제' 카테고리의 다른 글

| 트럼프의 거대한 감세법안 OBBBA, 미국 경제를 어떻게 바꿀까? (2) | 2025.07.14 |

|---|---|

| 신한투자증권 증권사리포트 2025년 7월 자료 : 미국 주식 버블일까? (2) | 2025.07.14 |

| Stanley Freeman Druckenmiller 스탠리 드러켄밀러 13F 1분기 포트폴리오 신규 편입종목 Impinj Inc PI (3) | 2025.07.11 |

| 미국 세력들의 장바구니 13f 발표날짜는? 2025년 13f 발표일 (2) | 2025.07.10 |

| 리플 코인 XRP: 암호화폐 세계에서 드디어 빛을 발하다 (2) | 2025.07.10 |

댓글