Eli Lilly and Co (LLY:NYSE) 투자자용 기업 분석 보고서

Eli Lilly는 현재 세계에서 가장 가치 있는 제약회사로, GLP-1 수용체 작용제 분야에서의 혁신적 성과와 강력한 재무 성장을 바탕으로 투자자들의 주목을 받고 있습니다.

2024년 매출 450억 달러를 달성하며 32%의 놀라운 성장률을 기록한 동사는 당뇨병과 비만 치료 시장에서 새로운 패러다임을 제시하고 있습니다.

1. 기업 선택 및 사업 모델 분석

1.1 기업 선택 동기

일라이일리를 선택한 핵심 이유는 GLP-1 시장에서의 압도적 경쟁력과 성장 잠재력입니다.

1876년 설립된 이 회사는 거의 150년간 축적된 제약 분야 전문성을 바탕으로, 현재 7,310억 달러의 시가총액을 기록하며 글로벌 제약업계 1위 자리를 차지하고 있습니다.

주요 경쟁 우위 및 차별화 포인트

- GLP-1 시장 리더십: 2025년 현재 Novo Nordisk를 제치고 GLP-1 시장 점유율 53%를 달성하며 시장을 선도하고 있습니다

- 제품 우월성: Mounjaro와 Zepbound는 임상시험에서 경쟁사 대비 우수한 효능을 입증했으며, 특히 Zepbound는 Wegovy 대비 47% 더 높은 체중 감소 효과를 보였습니다

- 통합 제조 역량: 경쟁사들이 공급망 문제에 직면한 반면, Lilly는 55억 달러를 투자하여 내부 생산 역량을 강화했습니다

- 혁신적 파이프라인: 차세대 비만 치료제 retatrutide와 경구용 GLP-1 약물 orforglipron 등 차별화된 파이프라인을 보유하고 있습니다

1.2 수익 모델 분석

Eli Lilly의 수익 구조는 혁신 신약을 중심으로 한 다각화된 포트폴리오로 구성됩니다.

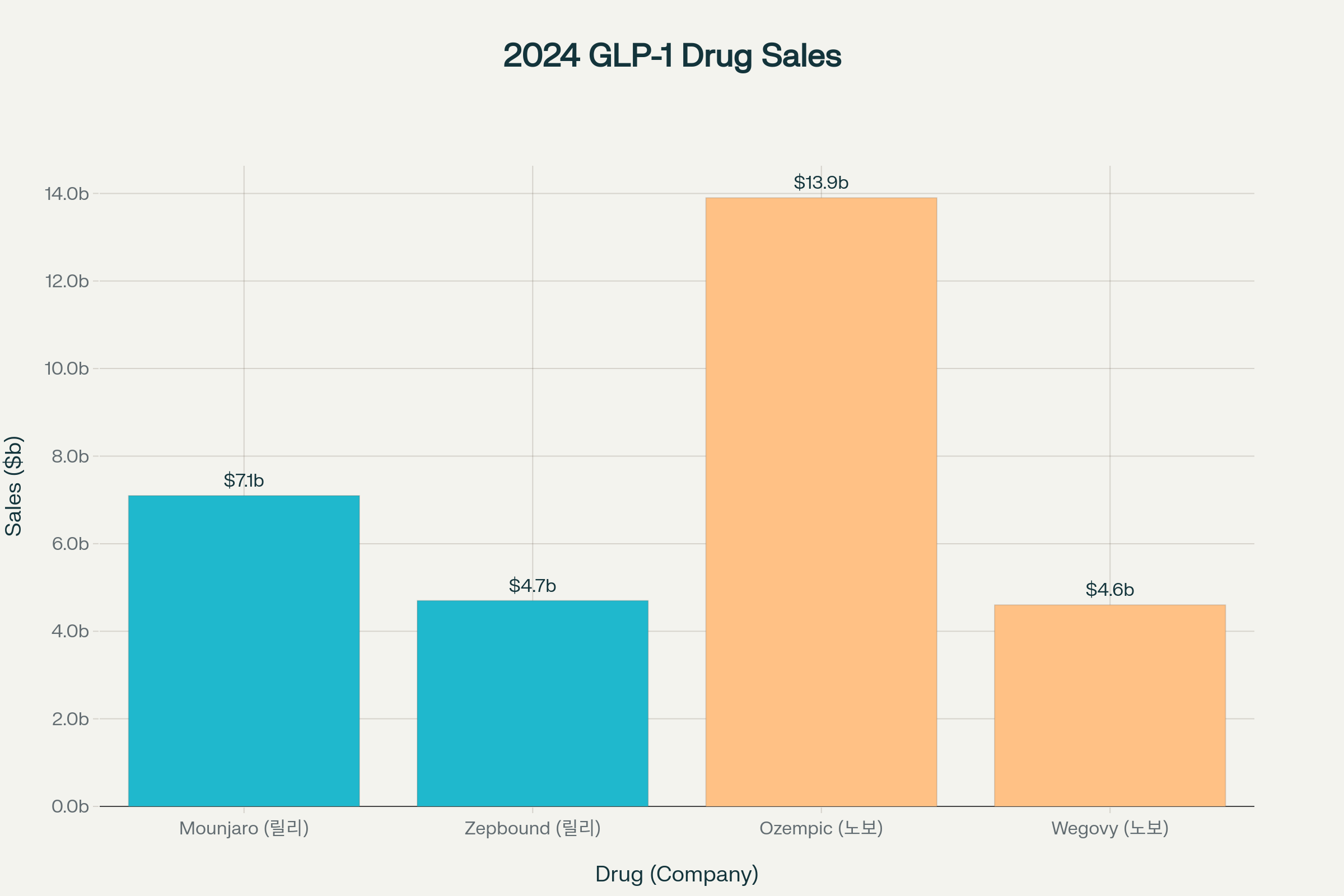

주요 제품별 수익 현황 (2024년 기준)

- GLP-1 프랜차이즈:

- Mounjaro (당뇨병): 71억 달러

- Zepbound (비만): 47억 달러

- 합계 118억 달러로 전체 매출의 26% 차지

- 종양학 분야: Verzenio (유방암) 16억 달러

- 당뇨병 치료제: Jardiance 12억 달러

- 기타 치료 영역: 신경과학, 면역학, 심혈관 등

수익 창출 메커니즘

- 연구개발 기반 혁신: 2024년 R&D 투자 110억 달러(매출의 24%)를 통한 지속적 신약 개발

- 글로벌 상용화: 125개국에서 제품 판매하며 지역별 맞춤 전략 구사

- 특허 보호: 주요 제품군에 대한 강력한 지적재산권 포트폴리오 구축

- 프리미엄 가격: 혁신적 치료 효과를 바탕으로 한 차별화된 가격 정책

2. 기술적 분석

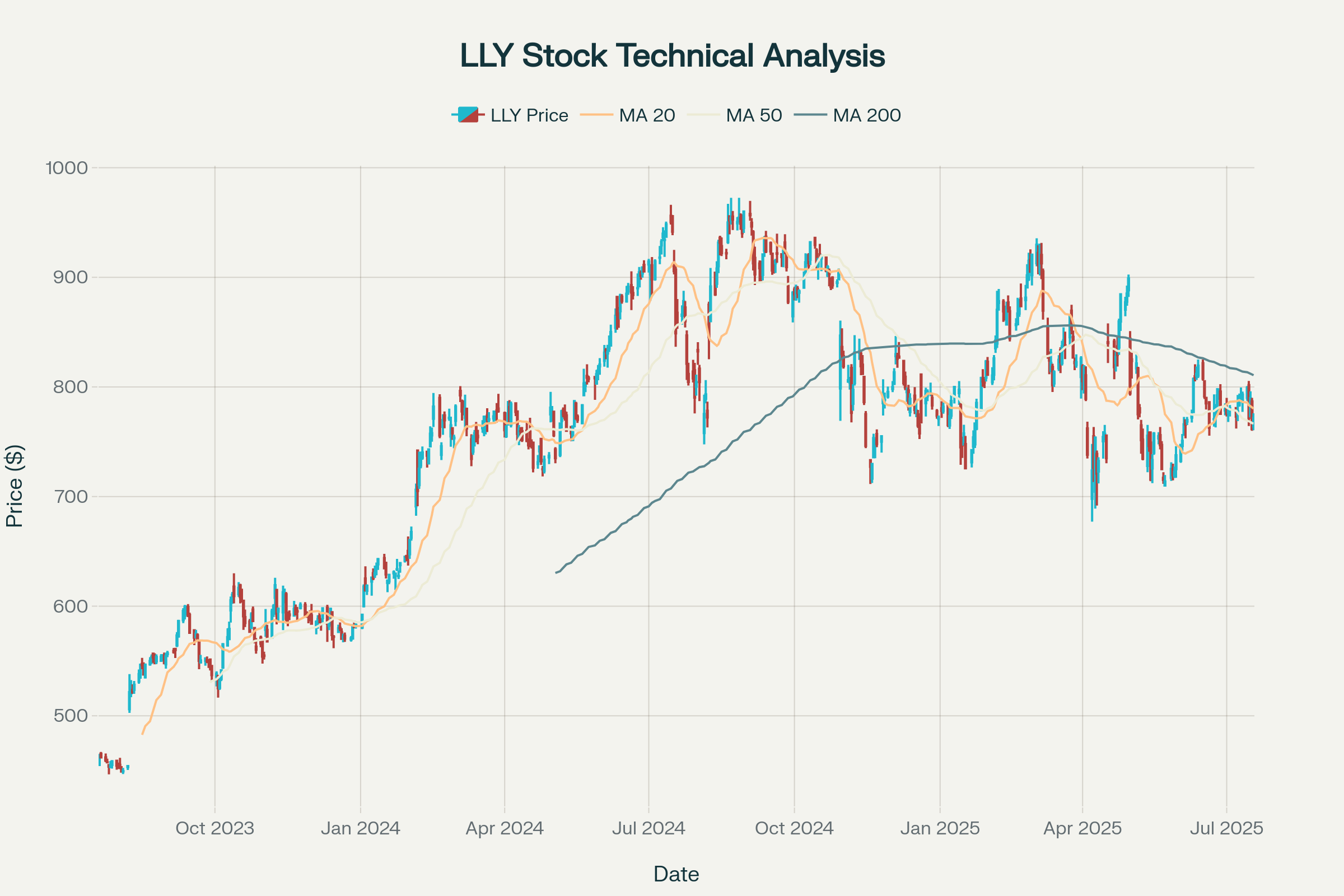

현재 기술적 지표 분석 결과, LLY는 단기적으로 조정 국면에 있으나 중장기 상승 추세는 유지되고 있습니다.

Eli Lilly (LLY) 기술적 분석 차트 - 2년간 주가 움직임, 이동평균선, RSI, MACD 지표

주요 기술적 지표

- 현재 주가: $771.71 (2025년 7월 18일 기준)

- 20일 이동평균선: $780.25 (현재가 대비 -1.1%, 단기 약세)

- 50일 이동평균선: $766.81 (현재가 대비 +0.6%, 중기 강세)

- 200일 이동평균선: $810.67 (현재가 대비 -4.8%, 장기 추세선 하회)

RSI 지표: 48.57로 중립권에 위치하여 과매수/과매도 구간이 아님을 시사합니다.

MACD 지표: 0.10으로 신호선 하회하며 단기적 모멘텀 약화를 나타내고 있습니다.

투자 타이밍 판단

- 단기적(1-3개월): 기술적 조정 가능성, 진입 기회 모색 구간

- 중기적(3-12개월): 50일 이평선 지지를 바탕으로 한 반등 기대

- 장기적(1년 이상): 펀더멘털 강화로 인한 상승 추세 지속 전망

3. 재무제표 분석

Eli Lilly의 재무 성과는 GLP-1 성공에 힘입어 극적인 개선을 보이고 있습니다.

손익계산서 분석 (2020-2024)

매출 성장의 가속화

- 2020년: 245억 달러 → 2024년: 450억 달러 (83% 성장)

- 2023-2024년 단년도 성장률 32%로 업계 평균(5-8%) 대비 압도적 성과

수익성 개선

- 영업이익률: 2020년 26.2% → 2024년 38.9%

- 순이익률: 2020년 25.2% → 2024년 23.5%

- 2024년 순이익 106억 달러로 2023년 대비 102% 증가

R&D 투자 확대

- 2020년 60억 달러 → 2024년 110억 달러 (83% 증가)

- 매출 대비 R&D 비중 24% 유지로 지속적 혁신 역량 구축

대차대조표 분석 (2024년 기준)

자산 구조

- 총자산: 787억 달러

- 현금 및 현금성자산: 33억 달러

- 유형자산: 171억 달러 (제조 역량 확대 반영)

부채 및 자본 구조

- 부채비율: 2.37배 (제약업계 평균 수준)

- 자기자본: 142억 달러

- 건전한 재무구조 유지

현금흐름표 분석

영업현금흐름 강화

- 2024년 영업현금흐름: 88억 달러

- 자본지출: 84억 달러 (제조 역량 확대 투자)

- 자유현금흐름: 4억 달러 (투자 확대로 인한 일시적 감소)

4. 정성적 리서치

경영진 역량

David A. Ricks CEO

- 풍부한 경험: 1996년 입사 후 25년간 마케팅, 영업, 연구개발, 국제사업 등 다양한 분야에서 경험 축적

- 글로벌 전문성: 캐나다, 중국 등 주요 시장에서 총괄 경험을 바탕으로 한 국제적 사업 감각

- 전략적 비전: GLP-1 시장 선점과 제조 역량 강화를 통한 지속가능한 성장 전략 구사

산업 동향

GLP-1 시장의 폭발적 성장

GLP-1 시장 분석 - 시장 규모 성장 전망, Eli Lilly vs Novo Nordisk 경쟁 구도 및 주요 제품 매출 비교

- 시장 규모: 2023년 372억 달러 → 2030년 1,420억 달러 예상 (연평균 성장률 ~20%)

- 적응증 확대: 당뇨병, 비만에서 심혈관질환, 수면무호흡증까지 확장

- 환자 인식 개선: 의료진과 환자들의 GLP-1 약물에 대한 신뢰도 지속 상승

제약업계 메가트렌드

- 개인맞춤 의학으로의 패러다임 전환

- 디지털 헬스케어와의 융합

- ESG 경영의 중요성 증대

경쟁 환경

Novo Nordisk와의 양강 구도

- Lilly의 시장점유율 역전: 2025년 현재 53% vs Novo 47%

- 제품 우월성: Lilly의 tirzepatide가 semaglutide 대비 임상적 우위

- 공급 역량: Lilly의 통합 제조 vs Novo의 공급망 제약

신규 진입자 위협

- 35개 회사에서 51개 GLP-1 프로젝트 개발 중

- 그러나 Lilly와 Novo가 2030년까지 94% 시장점유율 유지 전망

5. 가치평가

Eli Lilly의 내재가치 산정을 위해 다양한 평가 방법론을 적용했습니다

평가 방법론

1. DCF(현금흐름할인) 모델

- 다양한 DCF 분석에서 $400-900 범위로 평가

- Alpha Spread: $408 (현재가 대비 47% 할인)

- Simply Wall St: $905 (현재가 대비 17% 프리미엄)

2. 멀티플 기반 평가

- 현재 P/E 비율: 62.8배

- 업계 평균 대비 프리미엄 반영

- 성장성을 고려한 PEG 비율 분석 시 합리적 수준

3. 시나리오 기반 분석

목표주가 도출

Wall Street 컨센서스

- 애널리스트 평균 목표주가: $951

- 29명 중 23명이 매수 추천

- 목표주가 범위: $650-1,190

자체 분석 결과

- 보수적 시나리오: $750-850 (Base Case)

- 낙관적 시나리오: $950-1,100 (Bull Case)

- 비관적 시나리오: $650-700 (Bear Case)

적정주가: $850-950 (현재가 대비 10-23% 상승여력)

6. 리스크 평가

Eli Lilly 투자 시 고려해야 할 주요 위험요소들을 체계적으로 분석했습니다

주요 위험요소 분석

1. 시장 리스크 (High Impact)

- 높은 밸류에이션: P/E 62.8배로 시장 변동성에 민감

- 완화 요인: GLP-1 이외 다양한 치료영역 포트폴리오 보유

2. 경쟁 리스크 (Medium Impact)

- Novo Nordisk와의 치열한 경쟁: GLP-1 시장 주도권 경쟁 심화

- 완화 요인: 임상적 우위성과 제조 역량에서의 차별화

3. 규제 리스크 (Medium Impact)

- FDA 승인 과정의 불확실성: 신약 개발의 본질적 위험

- 가격 압박: 정부의 의료비 절감 정책

- 완화 요인: 강력한 규제 준수 체계와 정부 관계

4. 특허 리스크 (Medium Impact)

- 바이오시밀러 위협: 주요 제품 특허 만료 시 제네릭 경쟁

- 완화 요인: 차세대 파이프라인과 적응증 확대 전략

리스크 관리 전략

- 포트폴리오 다각화: GLP-1 의존도를 줄이기 위한 다영역 균형 발전

- 제조 역량 강화: 110억 달러 제조 투자로 공급 안정성 확보

- 혁신 지속: R&D 투자 확대를 통한 지속적 경쟁우위 유지

7. 결론 및 투자 추천

최종 투자 판단: 매수 (BUY)

투자 추천 근거

- 구조적 성장 스토리: GLP-1 시장의 지속적 확장과 Lilly의 시장 지배력

- 혁신 역량: 150년 제약 전문성과 차세대 파이프라인

- 실행력: 경험 많은 경영진과 제조 역량 강화 전략

- 장기 전망: 비만 팬데믹과 당뇨병 증가로 인한 시장 확대

투자 전략

- 목표 비중: 포트폴리오의 3-5% (대형주 성장주 비중)

- 투자 기간: 3-5년 장기 투자 관점

- 진입 시점: 현재 수준에서 분할 매수 후 $750 이하 추가 매수

- 목표 수익률: 연평균 15-20% 기대

리스크 관리

- 밸류에이션 부담으로 인한 변동성 대비 필요

- 경쟁 상황과 신약 개발 진행상황 지속 모니터링

- 시장 전체 하락 시 적극적 추가 매수 기회 활용

Eli Lilly는 제약업계의 새로운 성장 패러다임을 제시하는 혁신 기업으로, 장기 투자자에게 매력적인 기회를 제공할 것으로 판단됩니다.

투자 관련 면책사항

본 분석은 정보 제공 목적으로 작성되었으며, 투자 권유나 투자 조언이 아닙니다. 모든 투자에는 원금 손실의 위험이 있으며, 과거 성과가 미래 성과를 보장하지 않습니다.

'주식 경제' 카테고리의 다른 글

| 인튜이티브 서지컬 Intuitive Surgical Inc 티커 ISRG 전망 및 목표주가 , 미국주식 추천주 (2) | 2025.07.21 |

|---|---|

| 고배당 ETF 시리즈 MSTY, TSLY, ULTY, CONY, NVDY, BITO, MSTX 등 리스크 및 투자전략 분석 (0) | 2025.07.21 |

| 미국 주식 추천주 , COIN 코인베이스 주식 실적과 암호화폐 시장 바이낸스 비교 및 미래 성장 전망 (0) | 2025.07.20 |

| binance 바이낸스 비트코인 전망 인사이트 리포트 : 디지털 골드 (2) | 2025.07.18 |

| binance 바이낸스 이더 리움 비트코인 전망 인사이트 리포트 : 매크로 경제 (2) | 2025.07.18 |

댓글