항체와 경쟁하는 펩타이드 기술 기업

바이사이클 테라퓨틱스는 독특한 이중 고리형 펩타이드 기술을 기반으로 한 항암제 개발 기업으로, 기존 항체 치료제의 한계를 극복할 수 있는 잠재력을 갖고 있습니다

오늘은 유안타증권의 최신 분석 보고서를 바탕으로 이 기업의 투자 가치와 전략적 접근 방법에 대해 살펴보겠습니다

기업 개요: 혁신적인 이중 고리형 펩타이드 기술

2009년 설립된 생명공학 기업으로, 현재 나스닥에 상장되어 있으며(티커: BCYC) 영국 케임브리지에 본사를 두고 있습니다

이 회사의 핵심 기술은 '바이사이클 분자(Bicycle molecule)'라 불리는 이중 고리형 펩타이드 구조를 활용한 항암제 개발에 있습니다

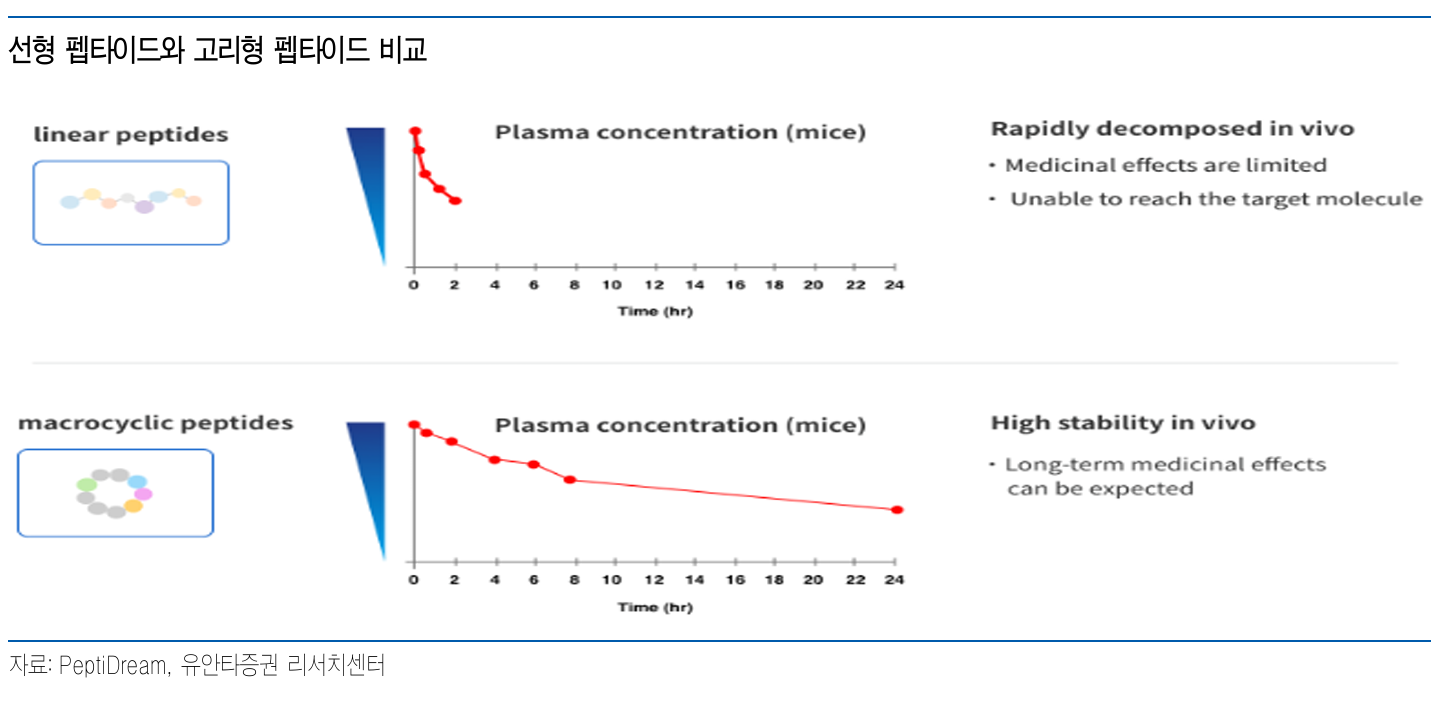

바이사이클 분자의 주요 장점

- 고리형 펩타이드는 선형 펩타이드보다 혈중 안정성이 우수

- 이중 고리 구조로 인해 표적 단백질과의 결합 표면적이 넓어 결합력 우수

- 분자 크기가 작아(1.5~2kDa) 빠른 조직 침투율 가능

- 항체(>150kDa)에 비해 전신 노출 최소화로 부작용 감소 가능

- 화학적 합성이 가능해 생산 비용 효율적

이러한 장점들은 아래 표에서 소형 분자 및 항체와 비교해 볼 수 있습니다

| 특성 | 바이사이클 | 소형 분자 | 항체 |

|---|---|---|---|

| 분자량 | 1.5~2kDa | 150kDa | |

| 특이성 | 높음 | 낮음 | 높음 |

| 화학적 합성 | 가능 | 가능 | 불가능 |

| 조직 침투 | 빠름 | 빠름 | 느림 |

| 단백질-단백질 상호작용 | 가능 | 불가능 | 가능 |

| 배출 경로 | 신장 | 간 | 간 |

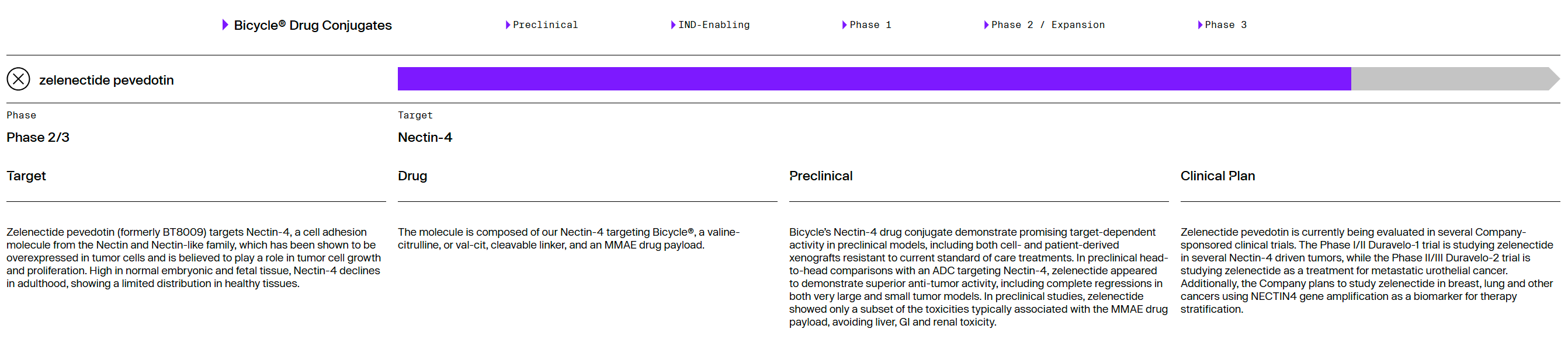

주요 파이프라인: Zelenectide Pevedotin(Zele)

가장 진전된 파이프라인은 Zelenectide Pevedotin(Zele, 이전 코드명 BT8009)으로, Nectin-4를 표적으로 하는 PDC(Peptide Drug Conjugates) 약물입니다

Zele의 주요 임상 결과

- Duravelo-1 임상에서 mUC(전이성 요로상피암) 2L+ 환자에서 ORR(객관적 반응률) 44.7% 기록

- 같은 환자군 대상 EV(Enfortumab Vedotin)의 허가 임상(EV-301)에서의 ORR 40.6%와 유사한 효과

- Naїve mUC 환자에서 Zele+Pembrolizumab 병용 요법은 ORR 50%(unconfirmed 포함 시 65%) 기록

- 부작용 측면에서 중증 말초 신경 장애가 나타나지 않아 안전성에서 경쟁 우위 가능성

회사는 2025년 하반기에 상업화 용량/용법을 확정하고 2027년 임상 결과를 근거로 가속 승인 신청을 목표로 하고 있습니다

시장 기회 및 경쟁 상황

Zele의 주요 경쟁 약물인 EV(Enfortumab Vedotin, 제품명 Padcev)는 2024년 약 20억 달러의 글로벌 매출을 기록했으며, 2030년까지 60억 달러까지 성장할 것으로 예상됩니다

EV+Pembrolizumab은 현재 mUC 1L의 표준 요법으로 자리잡고 있어, Zele가 EV 대비 비열등한 효과와 우수한 안전성을 입증한다면 블록버스터 약물로 성장할 가능성이 높습니다

바이사이클은 또한 Novartis, Bayer 등과 RPT(Radiopharmaceutical Therapy) 공동 연구 계약을 체결하고 있으며, 방사성 동위 원소를 사용하는 RPT에서는 빠른 조직 침투가 가능한 펩타이드가 유리한 장점이 있습니다

재무 상황 및 주가 동향

| 항목 | 수치 (2024.5.20 기준) |

|---|---|

| 현재 주가 | 8.51달러 |

| 시가총액 | 4억 달러 |

| 52주 고/저 | 28.67달러 / 6.10달러 |

| 주요 주주 | BAKER BROS ADVISORS(22.8%), POINT72(7.8%) |

| 12개월 주가 수익률 | -60.6% |

회사는 아직 수익을 내지 못하고 있으며, 연간 매출은 증가하고 있지만 영업 손실도 확대되고 있는 추세입니다

| 재무 지표 (백만 달러) | 2021 | 2022 | 2023 | 2024(예상) |

|---|---|---|---|---|

| 매출액 | 12 | 14 | 27 | 35 |

| 영업이익 | -66 | -117 | -190 | -210 |

| 지배순이익 | -67 | -113 | -181 | -169 |

2023년 말 기준 현금 및 현금성 자산은 약 5.26억 달러로, 현재의 R&D 속도를 고려할 때 약 2-3년간의 자금력을 확보하고 있습니다

투자 전략 및 리스크 관리

투자 전략

1. 장기 투자 관점으로 접근

- 바이오텍 기업 특성상 실제 수익 창출까지는 시간이 필요합니다. Zele의 가속 승인 목표가 2027년임을 고려할 때, 최소 3-5년의 투자 기간을 설정하는 것이 바람직합니다

- 주가가 52주 최고치 대비 약 70% 하락한 상태로, 장기적인 기술 가치 대비 저평가되어 있을 가능성이 있습니다

2. 단계적 매수 전략

- 현재 주가(8.51달러)는 52주 최저치(6.10달러)에 가까워 진입 시점으로 적절할 수 있으나, 바이오텍 특성상 임상 결과에 따른 변동성이 큽니다

- 총 투자 예산의 30%로 초기 진입 후, 2025년 하반기 예정된 Duravelo-1 임상 업데이트 및 상업화 용량/용법 확정 결과에 따라 추가 투자를 검토하는 전략이 리스크를 분산할 수 있습니다

리스크 관리 방안

1. 임상 실패 리스크

- 바이오텍 투자의 가장 큰 리스크는 임상 실패입니다. 포트폴리오의 5-10% 이내로 투자 비중을 제한하여 리스크를 관리하세요

- 주요 임상 이벤트(2025년 하반기 Duravelo-1 업데이트 등) 전에 일부 이익 실현을 고려하는 것도 방법입니다

2. 현금 소진 리스크

- 2023년 말 기준 약 5.26억 달러의 현금을 보유하고 있으며, 연간 약 1.7-2억 달러의 영업 손실을 고려할 때 약 2-3년의 자금력이 있습니다.

- 2026년 이전에 추가 자금 조달이 필요할 수 있으며, 이는 주가 희석을 가져올 수 있습니다. 주요 임상 결과 발표 후 자금 조달 가능성을 주시해야 합니다

3. 경쟁 리스크

- Nectin-4 표적 시장에서 EV가 이미 선점하고 있어, Zele가 시장에 진입하더라도 시장 점유율 확보에 어려움이 있을 수 있습니다

- 다른 펩타이드 기반 기업들(PeptiDream 등)과의 경쟁도 주시할 필요가 있습니다

결론

바이사이클 테라퓨틱스는 혁신적인 이중 고리형 펩타이드 기술을 바탕으로 기존 항체 치료제의 한계를 극복할 수 있는 잠재력을 가진 기업입니다. Zele의 임상 결과가 긍정적으로 나오고 있으며, 안전성 측면에서 경쟁 우위를 보이고 있어 장기적인 성장 가능성이 있습니다

다만, 바이오텍 특성상 임상 실패 리스크와 현금 소진 리스크가 있어 분산 투자와 단계적 접근이 필요합니다. 2025년 하반기 예정된 임상 업데이트가 중요한 투자 결정 포인트가 될 것으로 예상됩니다

본 게시글은 투자참고용 정보로, 그 어떠한 경우에도 투자 손익에 대한 책임을 지지 않습니다. 투자 결정은 개인의 책임이며, 구체적인 상담이 필요하다면 금융 전문가의 조언을 받으시는 것을 권장드립니다

'주식 경제' 카테고리의 다른 글

| 해외 주식 추천 하나증권 증권사리포트 2025년 5월 자료 : 미국 주식 추천주 팔로알토 네트웍스 PANW US (0) | 2025.05.23 |

|---|---|

| 해외 주식 추천 한화투자증권 증권사리포트 2025년 5월 자료 : 미국 주식 추천주 홈디포(HD) (0) | 2025.05.22 |

| 주식공부방법 DB 증권사리포트 읽어보기 2025년 5월 자료 : 테슬라 TSLA 로봇 공학 기업으로의 변신 (2) | 2025.05.22 |

| 달러 선물 투자 차트 , 연결선물과 6월물 차트의 차이 (0) | 2025.05.21 |

| 주식공부방법 IM증권 증권사리포트 읽어보기 2025년 5월 자료 : 텐센트 뮤직 TME 중국 음악 스트리밍 주식 (1) | 2025.05.21 |

댓글