Nova Ltd (NVMI) 투자 분석 보고서

Nova Ltd는 반도체 제조 공정에서 필수적인 계측 솔루션을 제공하는 이스라엘 기반의 글로벌 기업으로, 2024년 기록적인 성장을 달성하며 투자자들의 주목을 받고 있습니다. 본 보고서는 동사의 사업 모델부터 투자 리스크까지 종합적으로 분석하여 투자 판단의 근거를 제시합니다

1. 기업 선택 및 사업 모델 분석

1.1. 기업 선택 동기

반도체 계측 장비 시장에서 독특한 포지셔닝을 갖춘 기업으로 선택되었습니다

동사는 1993년 이스라엘에서 설립되어 30년 이상의 기술 노하우를 보유하고 있으며, 나스닥과 텔아비브 증권거래소에 상장된 글로벌 기업입니다

동사의 핵심 경쟁우위는 3개 주요 기술 영역에서의 통합 솔루션 제공 능력에 있습니다

Dimensional Metrology(치수 계측), Materials Metrology(재료 계측), Chemical Metrology(화학 계측) 부문에서 고유한 기술력을 보유하고 있어 고객들에게 원스톱 솔루션을 제공할 수 있습니다. 특히 AI와 머신러닝을 접목한 소프트웨어 솔루션으로 차별화된 가치를 창출하고 있습니다

반도체 업계가 AI 반도체 수요 증가와 첨단 패키징 기술로의 전환을 맞고 있는 시점에서, Nova는 이러한 메가트렌드의 핵심 수혜주로 평가됩니다

1.2. 수익 모델 분석

Nova의 수익 구조는 크게 제품 매출과 서비스 매출로 구분됩니다. 2024년 기준 총 매출 6억 7,240만 달러 중 제품 매출이 5억 3,835만 달러(80%), 서비스 매출이 1억 3,405만 달러(20%)를 차지합니다

Nova Ltd의 2024년 사업 부문별 매출 비중과 성장률

사업 부문별로는 Dimensional Metrology가 전체 매출의 45%로 최대 비중을 차지하며, Materials Metrology가 35%, Chemical Metrology가 15%, Software Solutions가 5%를 구성합니다

주목할 점은 모든 부문이 25-40%의 높은 성장률을 기록하고 있다는 것입니다

핵심 제품군으로는 Nova Metrion (SIMS 기반 재료 분석), VeraFlex (X-ray 계측), Elipson (화학 계측) 등이 있으며, 이들은 각각 차세대 메모리와 로직 반도체 제조에 필수적인 솔루션입니다. 동사는 통합형(Integrated) 계측 시스템과 독립형(Stand-alone) 계측 시스템을 모두 제공하여 다양한 고객 요구에 대응하고 있습니다

2. 기술적 분석

Nova 주가는 현재 52주 범위 내에서 중상위권에 위치하고 있습니다

2025년 6월 17일 기준 주가 $230.44는 52주 최고가 $289.90 대비 20.5% 하락한 수준이나, 52주 최저가 $154.00 대비로는 49.6% 상승한 상태입니다

차트 패턴 분석 시, 주가는 2025년 2월 최고점 이후 조정을 거쳐 현재 상승 추세로 전환되는 모습을 보이고 있습니다. 이동평균선들이 매수 신호를 제시하고 있어 기술적 관점에서는 긍정적인 투자 타이밍으로 판단됩니다

3. 재무제표 분석

3.1. 손익계산서 분석

재무 성과는 2024년 기록적인 수준을 달성했습니다. 연간 매출은 6억 7,240만 달러로 전년 대비 30% 증가했으며, 이는 5년 연속 성장을 기록한 것입니다

Nova Ltd의 연간 재무 성과 복합 차트

분기별 성과를 보면 지속적인 성장 모멘텀을 확인할 수 있습니다

Q4 2024 매출은 1억 9,500만 달러로 분기 최고 기록을 경신했으며, 전 분기 대비 9% 성장했습니다

매출총이익률은 57.6%로 2023년 56.6% 대비 개선되었으며, 이는 고부가가치 제품의 매출 비중 증가와 운영 효율성 개선에 기인합니다. 순이익은 1억 8,376만 달러로 전년 대비 34% 증가했으며, 주당순이익(EPS)은 $5.75를 기록했습니다

3.2. 현금흐름 및 재무 건전성

동사는 견고한 현금 창출 능력을 보유하고 있습니다

2024년 자유현금흐름은 2억 1,800만 달러를 기록했으며, 현금 및 현금성 자산은 8억 2,000만 달러에 달합니다. 이는 강력한 재무 건전성과 성장 투자를 위한 충분한 유동성을 의미합니다

운영비용은 전년 대비 35% 증가했는데, 이는 주로 R&D 투자 확대와 글로벌 영업 조직 강화에 따른 것입니다. 특히 R&D 비용은 매출의 약 16%를 차지하여 지속적인 기술 혁신에 투자하고 있음을 보여줍니다

4. 정성적 리서치

4.1. 경영진 역량

경영진은 반도체 업계에서 풍부한 경험을 보유하고 있습니다. Gabriel Waisman CEO를 중심으로 한 경영진은 회사를 지속적인 성장 궤도에 올려놓았으며, 2024년 기록적 성과를 달성했습니다. 경영진의 전략적 비전은 첨단 패키징과 AI 반도체 시장에서의 기회 포착에 집중되어 있습니다

4.2. 산업 동향

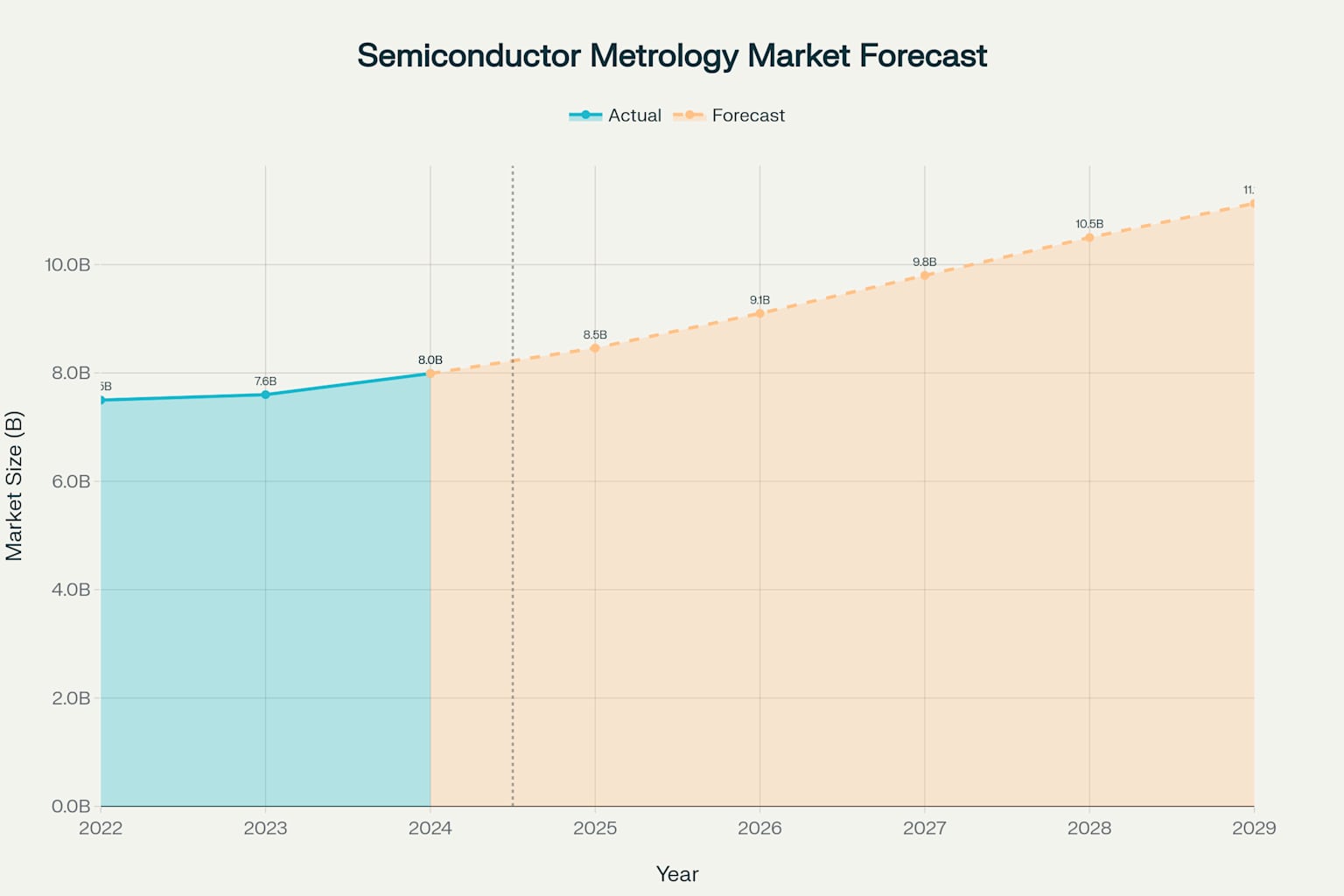

반도체 계측 및 검사 시장은 2024년 79억 9,000만 달러에서 2029년 111억 3,000만 달러로 연평균 7.1% 성장할 것으로 전망됩니다

반도체 계측 및 검사 시장의 2022-2029년 규모 전망

AI 반도체 수요 증가, 첨단 패키징 기술 발전, EUV 리소그래피 도입 확산 등이 주요 성장 동력입니다. 특히 3D 메모리, Gate-All-Around 트랜지스터, 첨단 패키징 등 복잡한 반도체 구조의 증가로 정밀 계측의 중요성이 더욱 커지고 있습니다

4.3. 경쟁 환경

반도체 계측 시장의 주요 경쟁사로는 KLA Corporation, Applied Materials, Onto Innovation 등이 있습니다.

KLA는 시가총액 1,230억 달러의 절대 강자이며, Applied Materials는 2,810억 달러 매출의 종합 반도체 장비 업체입니다.

하지만 Nova는 틈새 시장에서의 기술적 우위와 30% 성장률로 차별화된 포지션을 구축하고 있습니다. 특히 첨단 패키징과 재료 계측 분야에서는 독보적인 기술력을 인정받고 있습니다

5. 가치평가

5.1. 밸류에이션 지표 분석

Nova의 현재 밸류에이션은 업계 평균 대비 프리미엄 수준입니다

P/E Ratio 33.5배는 업계 평균 25.8배를 상회하며, PEG Ratio 2.8배 역시 업계 평균 2.0배보다 높습니다

하지만 이러한 프리미엄은 동사의 높은 성장률과 수익성으로 정당화됩니다. 2025년 예상 EPS $8.30은 전년 대비 44% 증가한 수치로, Forward P/E는 26.32배로 현재 밸류에이션 대비 할인된 수준입니다

5.2. 목표주가 산정

주요 증권사들의 목표주가는 $240-$280 범위에서 형성되어 있으며, 평균 목표주가는 $253입니다

DCF 모델을 적용한 내재가치는 $240-$285 범위로 추정되며, 이는 동사의 강력한 현금 창출 능력과 지속 가능한 성장 전망을 반영한 결과입니다

6. 리스크 평가

6.1. 주요 위험 요소

Nova 투자 시 고려해야 할 주요 리스크는 8개 범주로 분류됩니다.

높은 위험도(High Risk) 요소로는 시장 리스크, 경쟁 리스크, 지정학적 리스크, 고객 집중 리스크가 있습니다. 특히 중국 매출 39% 의존도는 지정학적 긴장 상황에서 중대한 리스크 요인입니다

중간 위험도(Medium Risk) 요소로는 산업 리스크, 기술 리스크, 운영 리스크가 있으며, 낮은 위험도(Low Risk)로는 재무 리스크만 분류됩니다

6.2. 리스크의 잠재적 영향

반도체 업계의 특성상 높은 변동성으로 인해 주가는 ±20-30% 범위에서 변동할 가능성이 있습니다. 반도체 사이클의 영향으로 매출은 ±15-25% 범위에서 증감할 수 있습니다

중국과의 지정학적 긴장 지속 시 해당 지역 매출 감소가 단기적으로 성장률에 부정적 영향을 미칠 수 있습니다. 하지만 동사는 지역별 포트폴리오 다변화를 통해 이러한 리스크를 완화하고 있습니다

7. 결론 및 투자 추천

투자 추천: 매수 (Buy)

- 강력한 성장 전망: 반도체 계측 시장의 연평균 7.1% 성장과 AI 반도체 수요 증가

- 기술적 우위: 3개 핵심 계측 기술 영역에서의 독보적 포지션

- 재무 건전성: 견고한 현금흐름과 높은 수익성

- 애널리스트 컨센서스: 83% 매수 추천 비율과 20% 상승 여력

목표 투자 기간은 12-18개월이며, 목표주가는 $275-$285 수준으로 제시합니다. 다만 반도체 업계의 높은 변동성을 고려하여 분할 매수 전략을 권장하며, 지정학적 리스크와 밸류에이션 수준을 지속적으로 모니터링할 필요가 있습니다

본 게시글은 투자참고용 정보로, 그 어떠한 경우에도 투자 손익에 대한 책임을 지지 않습니다. 투자 결정은 개인의 책임이며, 구체적인 상담이 필요하다면 금융 전문가의 조언을 받으시는 것을 권장드립니다

'취미 > 주식' 카테고리의 다른 글

| 미국 주식 사는 방법 , 미국 주식 추천주 AI 데이터센터 관련주 , 코히런트 Coherent Corp COHR (0) | 2025.06.27 |

|---|---|

| 미국 주식 사는 방법 , 미국 주식 추천주 비만약 관련주 , 노보노디스크 Novo Nordis NVO NYSE (1) | 2025.06.17 |

| 미국 주식 사는 방법 , 미국 주식 추천주 모바일 광고 플랫폼 , 앱플로빈 AppLovin Corporation (APP) (6) | 2025.06.15 |

| 미국 주식 사는 방법 , 미국 주식 추천주 AI 반도체 관련주 온투이노베이션 ONTO , Onto Innovation (4) | 2025.06.15 |

| 미국 주식 사는 방법 , 미국 주식 추천주 세계 최대 크루즈 회사 카니발 Carnival CCL (8) | 2025.06.13 |

댓글