Coherent Corp (COHR) 투자 분석 보고서

Coherent Corp은 AI 데이터센터 인프라 확산과 함께 강력한 성장세를 보이고 있는 광학 기술 및 레이저 전문 기업으로, 2025년 3분기 기준 매출 32.4% 증가라는 놀라운 실적을 기록했습니다

본 보고서는 동사의 사업 모델, 재무 성과, 기술적 분석, 그리고 투자 가치를 종합적으로 평가해보겠습니다!

1. 기업 선택 및 사업 모델 분석

1.1. 기업 선택 동기

AI 혁명의 핵심 인프라를 제공하는 기업으로서의 독특한 위치 때문입니다

동사는 2022년 II-VI Incorporated와 Coherent Inc.의 합병을 통해 탄생한 재료-네트워킹-레이저 분야의 통합 솔루션 제공업체로, 수직 통합된 사업 모델을 통해 경쟁 우위를 확보하고 있습니다

핵심 경쟁 우위 요소

- 수직 통합 모델: 원재료부터 완제품까지 전 가치사슬을 통제하여 품질과 비용 효율성을 동시에 확보

- AI 데이터센터 특화: 800G/1.6T 광학 트랜시버 및 CPO(Co-Packaged Optics) 기술 선도

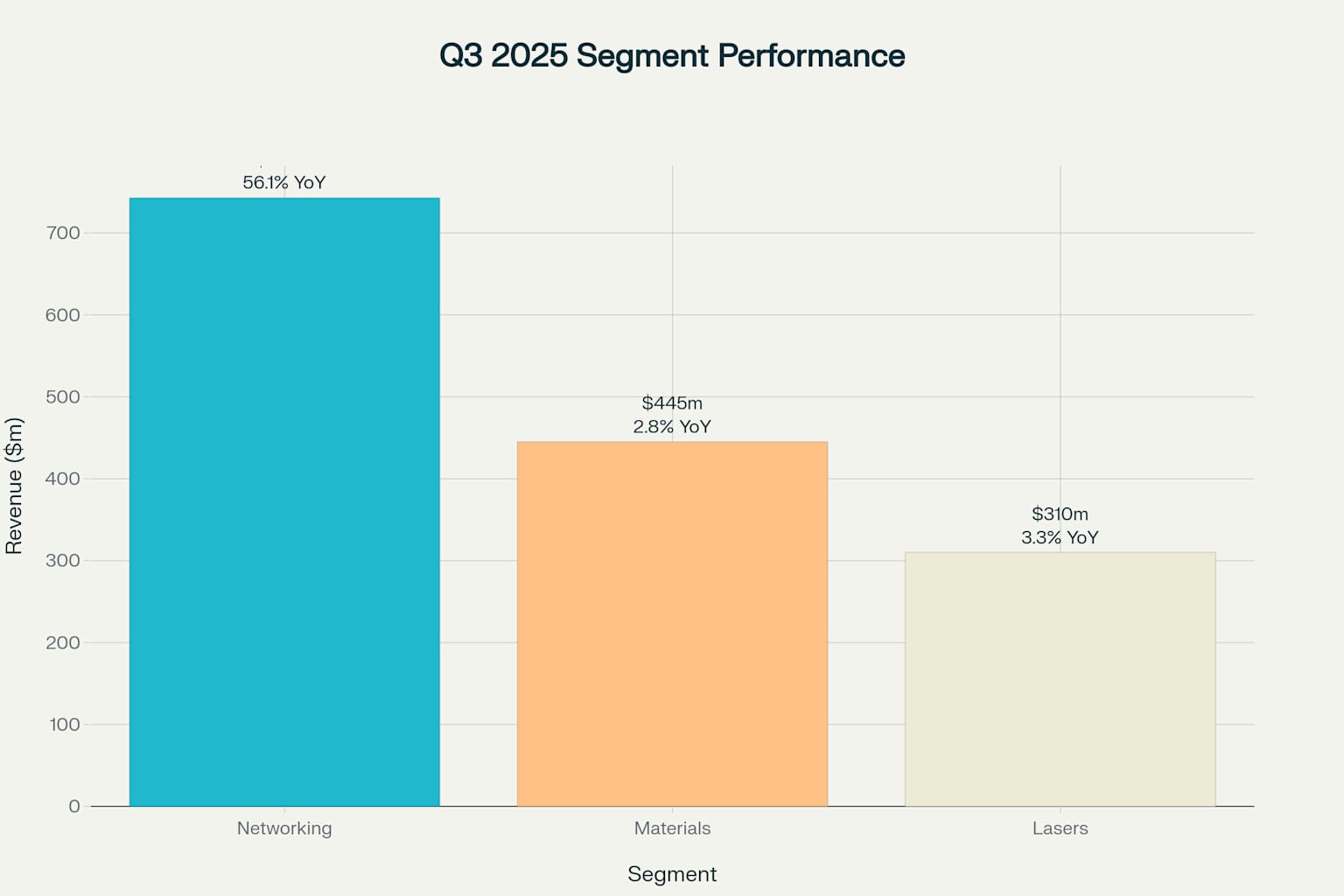

- 다각화된 포트폴리오: 네트워킹(49.6%), 소재(29.7%), 레이저(20.7%) 부문을 통한 위험 분산

1.2. 수익 모델 분석

3개 주요 사업 부문을 통해 다양한 최종 시장에서 수익을 창출하는 포트폴리오 전략을 구사하고 있습니다

네트워킹 부문 (매출의 49.6%)

AI 데이터센터와 5G 네트워크를 위한 광학 트랜시버, 실리콘 카바이드(SiC) 기판, 광통신 부품을 제공하며, 2025년 3분기 기준 전년대비 56.1% 성장을 기록했습니다

소재 부문 (매출의 29.7%)

실리콘 카바이드 에피택셜 웨이퍼, 인듐 인화물(InP) 디바이스, 엔지니어링 기판 등 반도체 제조에 필수적인 고부가가치 소재를 공급합니다

레이저 부문 (매출의 20.7%)

산업용 레이저, 의료용 레이저, 과학 연구용 레이저 시스템을 제공하며, 정밀 제조 및 첨단 응용 분야에서 안정적인 수익 기반을 유지하고 있습니다

Coherent Corp 사업 부문별 성과 분석 - Q3 2025

2. 기술적 분석

현재 Coherent Corp의 주가는 $85.63로 강력한 상승 추세를 보이고 있으며, 20일 이동평균선($80.30) 대비 6.6%, 50일 이동평균선($71.01) 대비 20.6% 상회하여 거래되고 있습니다

지지 및 저항 수준

저항선

- 즉시 저항: $86.22 (최근 고점)

- 주요 저항: $90.00 (심리적 저항선)

- 강력 저항: $113.60 (52주 최고가)

지지선

- 1차 지지: $80.30 (20일 이동평균선)

- 2차 지지: $77.00 (최근 통합 구간)

- 주요 지지: $71.01 (50일 이동평균선)

명확한 상승 추세를 유지하고 있으며, 두 주요 이동평균선 위에서 거래되고 있어 중기적 상승 모멘텀이 지속될 가능성이 높습니다. 특히 최근 고거래량을 동반한 상승세는 기관투자자들의 적극적인 매수세를 시사합니다

3. 재무제표 분석

3.1. 손익계산서 분석

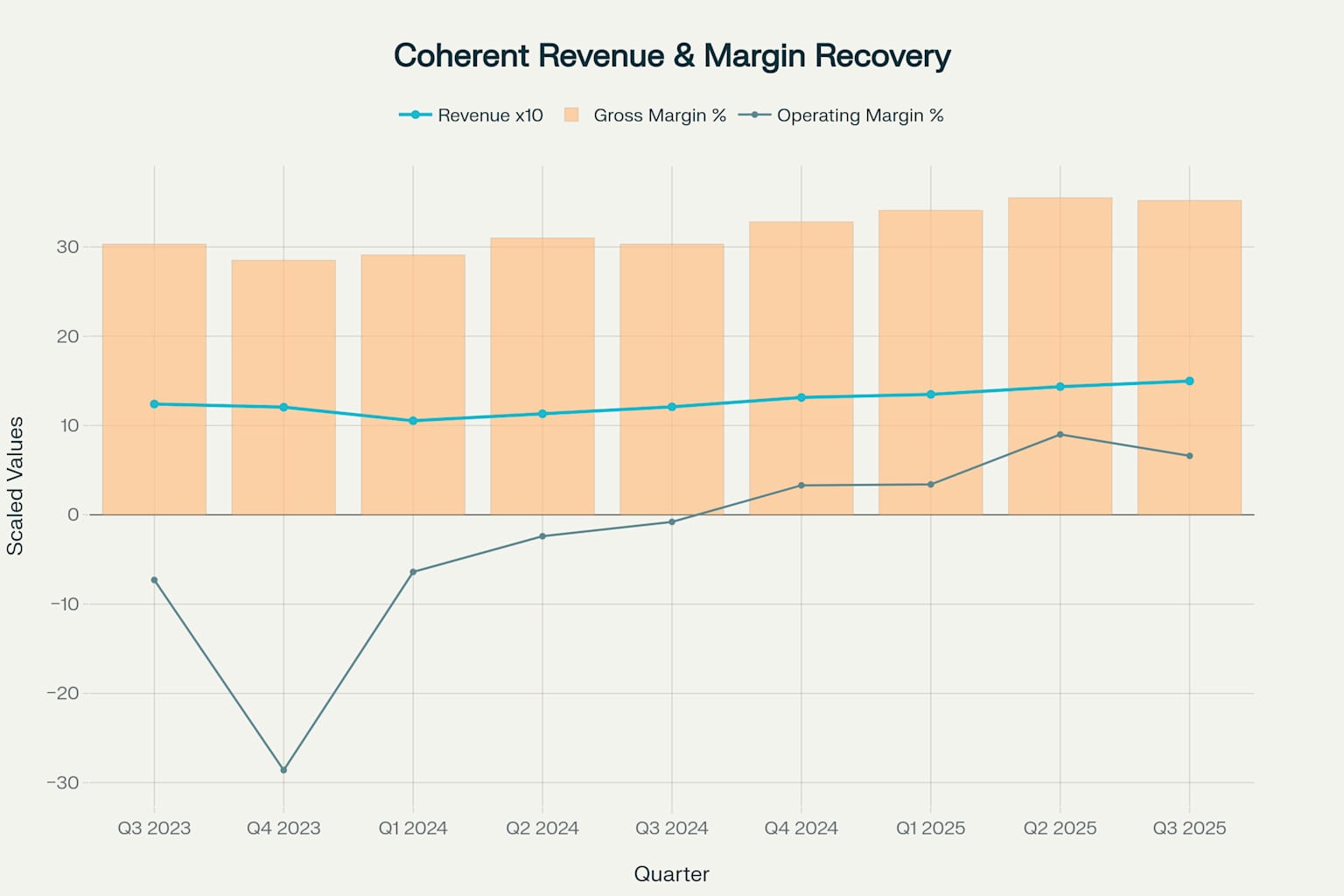

2024년 중반 이후 뚜렷한 수익성 개선을 보이고 있습니다

2025년 3분기 기준 매출은 $14.98억으로 전년동기 대비 23.9% 증가했으며, 총마진은 35.2%로 전년동기 대비 4.9%포인트 개선되었습니다

주요 수익성 지표 개선

- 총마진: 30.3% (2024년 3분기) → 35.2% (2025년 3분기)

- 영업마진: -0.8% → 6.6%로 흑자 전환

- EBITDA 마진: 상당한 개선세로 현금 창출 능력 향상

Coherent Corp 분기별 매출 및 수익성 분석 (2023-2025)

3.2. 대차대조표 분석

재무 안정성 측면에서 꾸준한 개선을 보이고 있습니다.

총자산은 $144.4억으로 안정적이며, 부채비율은 지속적으로 감소하는 추세입니다

주요 재무 건전성 지표

- 부채/자기자본 비율: 0.50 (2025년 3분기 기준)

- 유동비율: 2.47로 충분한 단기 유동성 확보

- 현금 및 현금성자산: $8.9억 보유

3.3. 현금흐름 분석

동사는 2025년 들어 자유현금흐름이 양전환되면서 현금 창출 능력이 크게 개선되었습니다. 특히 영업현금흐름의 안정적 증가와 함께 부채 상환($1.36억 상환 완료)을 통해 재무 구조를 지속적으로 개선하고 있습니다

4. 정성적 리서치

경영진 역량

Jim Anderson CEO는 AMD와 Lattice Semiconductor에서의 풍부한 경험을 바탕으로 2024년부터 동사를 이끌고 있으며, 문화-전략-운영 개선을 통한 지속가능한 성장 전략을 추진하고 있습니다. 특히 총마진 40% 달성 목표와 운영비 최적화를 통한 수익성 개선에 집중하고 있습니다

4.2. 산업 동향 분석

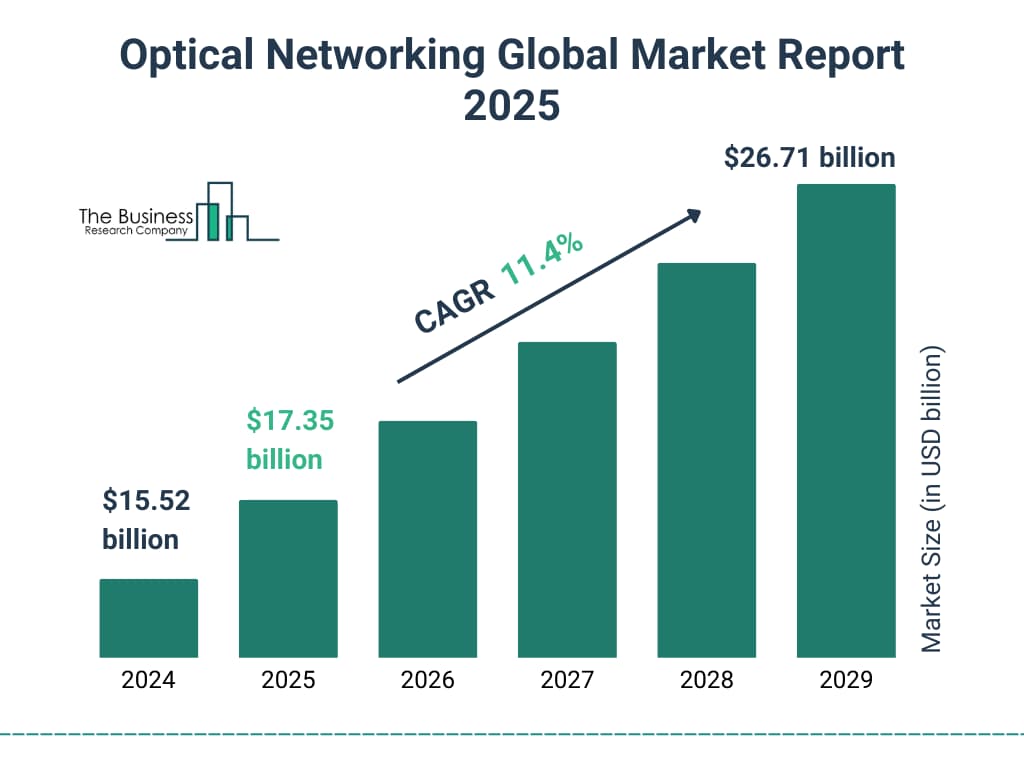

AI 데이터센터 시장 폭발적 성장

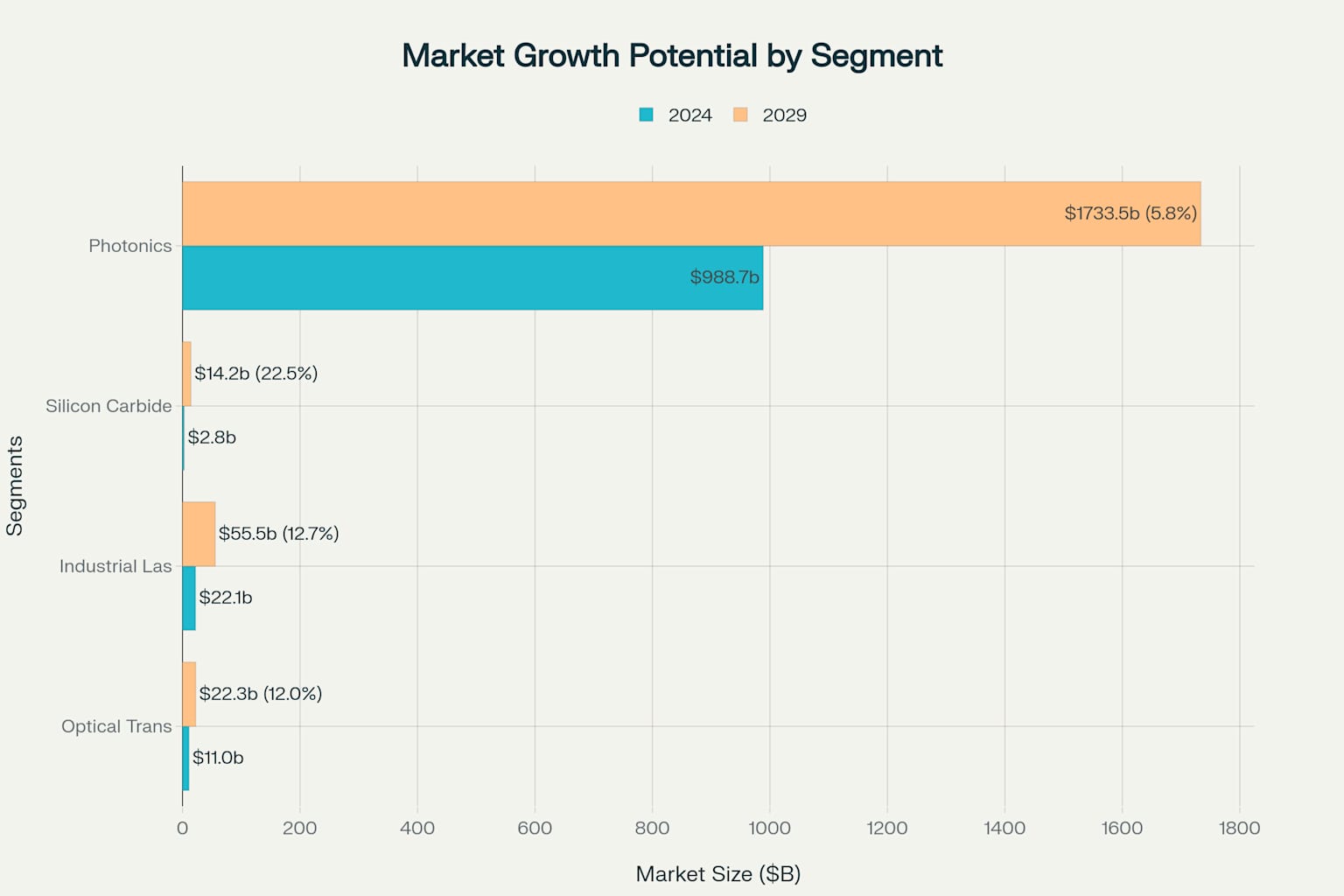

광학 트랜시버 시장은 2024년 $110억에서 2029년 $223억으로 연평균 12% 성장이 예상되며, 특히 AI 훈련과 추론에 필요한 800G/1.6T 제품 수요가 급증하고 있습니다

Projected growth of the global optical networking market from 2024 to 2029, showing an 11.4% compound annual growth rate.

실리콘 카바이드 시장 급성장

전기차와 재생에너지 인프라 확산으로 실리콘 카바이드 반도체 시장이 2024년 $28억에서 2032년 $142억으로 연평균 22.5% 성장할 전망입니다

4.3. 경쟁 환경

IPG Photonics, Lumentum, MKS Instruments 등과 경쟁하고 있으나, 수직 통합 모델과 AI 데이터센터 특화 기술을 통해 차별화된 경쟁 우위를 확보하고 있습니다

Coherent Corp 주요 시장 세그먼트별 성장 기회 분석 (2024-2029)

5. 가치평가

5.1. DCF 모델 기반 내재가치 산정

할인현금흐름(DCF) 모델을 통한 분석 결과, Coherent Corp의 주당 내재가치는 $68.36으로 산정되었습니다.

이는 9.6%의 가중평균자본비용(WACC)과 4.0%의 장기 성장률을 가정한 결과입니다.

5.2. 상대가치평가

동종업계 기업들과의 비교를 통한 상대가치평가에서는 목표주가 $96.85가 도출되었습니다. 업계 평균 PER 18.6배, PSR 2.8배를 적용한 결과입니다.

5.3. 종합 목표주가

DCF 모델(40% 가중치)과 상대가치평가(60% 가중치)를 결합한 종합 목표주가는 $85.45로, 현재 주가 $85.63과 거의 일치하는 수준입니다

시나리오별 목표주가

- 강세 시나리오: $115 (AI 투자 급증 시)

- 기준 시나리오: $85 (현재 성장 추세 유지)

- 약세 시나리오: $55 (AI 투자 둔화 시)

6. 리스크 평가

시장 리스크 (높음)

AI 데이터센터 투자가 과열될 경우 급격한 수요 감소 위험과 반도체 업계의 주기적 특성으로 인한 변동성이 주요 우려사항입니다

경쟁 리스크 (높음)

중국 업체들의 시장 진입과 급속한 기술 변화로 인한 제품 수명 단축 위험이 존재합니다

회사 내부 리스크 (중간)

2022년 합병 이후 완전한 시너지 실현까지 시간이 소요되며, $39.4억의 부채 부담이 재무적 제약 요인으로 작용할 수 있습니다

7. 결론 및 투자 추천

종합 투자 의견: 중립 (Hold)

Coherent Corp은 AI 인프라 확산이라는 강력한 테일윈드를 등에 업고 있으나, 현재 주가가 공정가치에 근접하게 형성되어 있어 단기적 상승여력은 제한적입니다. 하지만 장기적 관점에서는 다음과 같은 이유로 매력적인 투자 기회를 제공합니다

성장주 투자자: AI 및 5G 인프라 확산에 따른 장기 성장 잠재력을 고려한 적극 매수 검토

가치 투자자: 현재 가격에서는 중립, 주가 조정 시 ($75 이하) 매수 기회 포착

보수적 투자자: 수익성 완전 회복 확인 후 소량 편입 권장

면책조항:

이 블로그에 개재된 내용들은 언론보도 관련 리포트 등을 참고하여 제 스스로 판단하여 작성하고 있습니다

이 블로그에 개재된 내용들은 전문성을 담보하지 않으며, 인용하거나 제시된 자료들이 사실과 일치하지 않을 수 있으며 정확성, 시의성을 보증하지 않습니다

이 블로그에 개재된 내용들은 투자에 참고로만 활용하시기 바라며, 어떠한 경우에도 투자결과에 법적 책임 등의 판단 근거로 사용될 수 없습니다

이 블로그에 언급된 종목들은 언제든지 예고없이 매도하거나 매수할 수 있습니다

'주식 경제' 카테고리의 다른 글

| 미국 주식 사는 방법 , 미국 주식 추천주 AI 데이터센터 관련주 , 아리스타 네트웍스 Arista Networks (ANET) (0) | 2025.06.27 |

|---|---|

| 미국 주식 사는 방법 , 미국 주식 추천주 수자원 관련주 , 자일럼 Xylem Inc 티커: XYL (0) | 2025.06.27 |

| 미국 주식 사는 방법 , 미국 주식 추천주 비만약 관련주 , 노보노디스크 Novo Nordis NVO NYSE (1) | 2025.06.17 |

| 미국 주식 사는 방법 , 미국 주식 추천주 이스라엘 주식 , 노바 Nova Ltd (NVMI) (0) | 2025.06.17 |

| 미국 주식 사는 방법 , 미국 주식 추천주 모바일 광고 플랫폼 , 앱플로빈 AppLovin Corporation (APP) (6) | 2025.06.15 |

댓글