Arista Networks (ANET) 투자 분석 보고서

AI와 데이터센터 네트워킹 분야의 선도기업인 Arista Networks Inc. (NYSE: ANET)에 대한 종합적인 투자 분석을 오늘 블로그에서 해보겠습니다. Arista는 클라우드 네트워킹 솔루션 분야에서 혁신적인 기술력과 뛰어난 성장성을 바탕으로 투자자들의 주목을 받고 있는 기업입니다

1. 기업 선택 및 사업 모델 분석

1.1. 기업 선택 동기

Arista Networks는 데이터센터 및 AI 네트워킹 시장에서 독보적인 경쟁력을 보유한 기업으로 선정되었습니다. 2008년 설립 이후 지속적인 혁신을 통해 데이터센터 이더넷 스위치 시장에서 리더십을 확보했으며, 특히 100G 이상의 고속 이더넷 포트 출하량에서 시장을 선도하고 있습니다

회사의 핵심 차별화 포인트

- 기술적 우월성: Arista의 EOS(Extensible Operating System)는 최신 발행-구독 상태 공유 네트워킹 운영 체제로서 뛰어난 확장성과 프로그래밍 가능성을 제공합니다

- AI 시장 선점: 생성형 AI 컴퓨팅의 급속한 확산으로 인한 네트워크 성능 요구 증가에 최적화된 솔루션을 제공합니다

- 고객 기반: Microsoft, Meta Platforms 등 주요 하이퍼스케일러 고객들과의 강력한 파트너십을 구축하고 있습니다

1.2. 수익 모델 분석

1. Core (데이터센터, 클라우드 및 AI 네트워킹)

- 고속 데이터센터 및 클라우드 네트워킹 시스템

- AI 이더넷 스위칭 플랫폼 (7800R AI Spine, 7060X AI Leaf 등)

- 전체 매출의 주요 부분을 차지하는 핵심 사업 영역

2. Cognitive Adjacencies (캠퍼스 및 라우팅)

- 캠퍼스 유무선 제품

- 고급 라우팅 시스템 (Core Routing, Edge Routing, DCI, Multi-cloud, WAN)

- 시장 확장을 위한 중요한 성장 동력

3. Cognitive Network (소프트웨어 및 서비스)

- CloudVision 관리 플랫폼

- AI 기반 네트워크 탐지 및 대응 (NDR) 솔루션

- 구독 기반 소프트웨어 서비스로 안정적인 수익 기반 제공

제품 매출과 서비스 매출로 구분되며, 제품 매출이 주를 이루고 서비스 매출은 지속적인 성장세를 보이고 있습니다. 2024년 기준 총 매출은 70억 달러를 기록했으며, 이는 전년 대비 19.5% 성장한 수치입니다

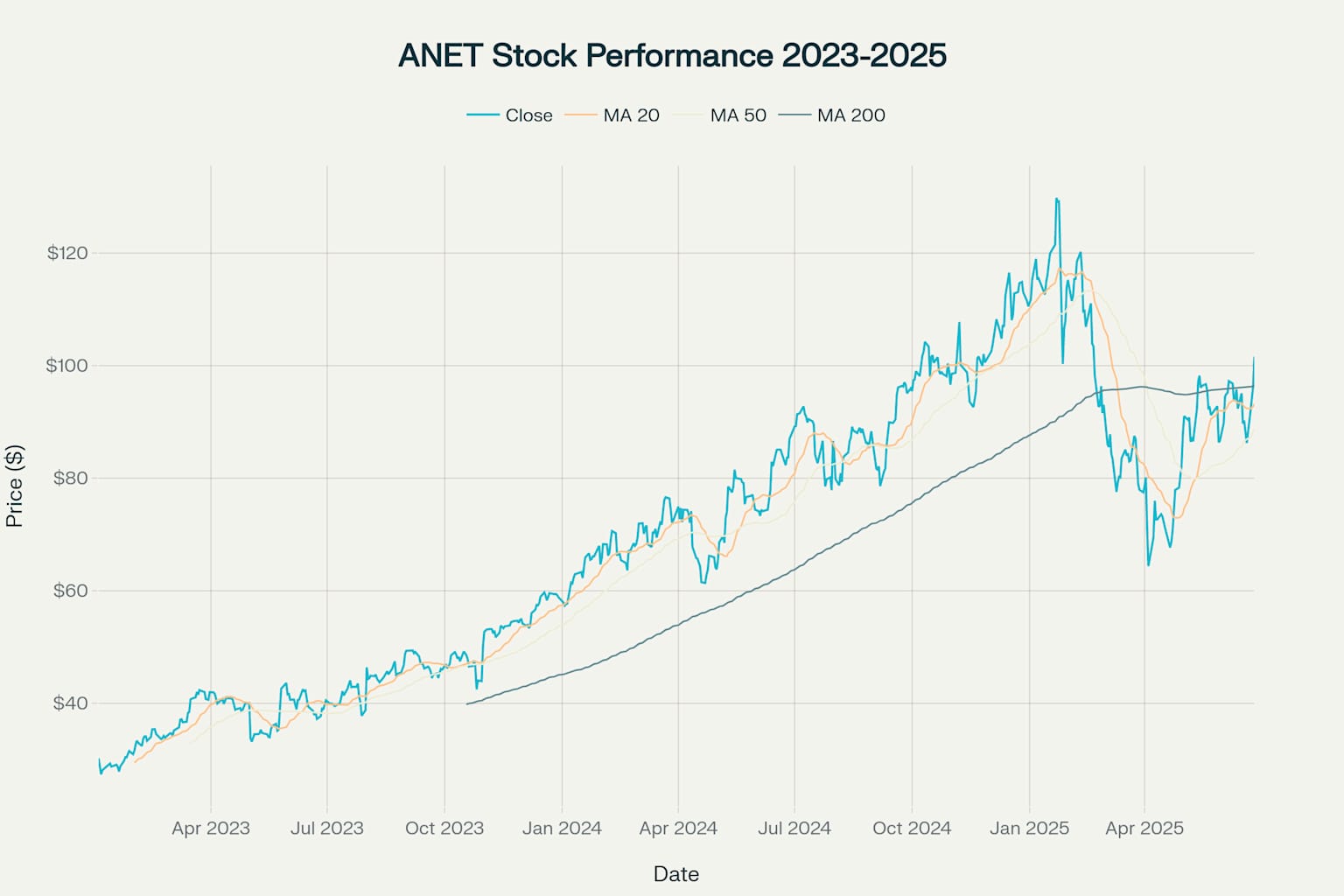

2. 기술적 분석

2023년 1월부터 2025년 6월까지 강력한 상승 추세를 보였습니다

2023년 초 30.23달러에서 시작하여 2025년 6월 현재 101.59달러로 약 236%의 수익률을 기록했습니다

Arista Networks (ANET) Stock Price Performance and Technical Analysis Chart (2023-2025)

주요 기술적 지표 분석

- 현재 주가: $101.59 (2025년 6월 26일 기준)

- 52주 최고가: $133.57

- 52주 최저가: $27.23

- 30일 연환산 변동성: 50.1%

- 이동평균선: 현재 주가가 20일선($93.18), 50일선($88.72), 200일선($96.47) 상단에 위치하여 강세 신호를 보입니다

투자 타이밍 및 추세 판단

현재 기술적 지표들은 전반적으로 긍정적인 신호를 보이고 있으나, 52주 최고가 대비 약 24% 조정된 상태입니다. 이는 매수 기회로 볼 수 있으며, 특히 AI 시장 성장과 함께 중장기적으로 상승 여력이 충분합니다

3. 재무제표 분석

3.1. 손익계산서 분석

Arista Networks는 지난 5년간 놀라운 성장세를 보여주었습니다

2020년부터 2024년까지 연평균 성장률(CAGR)이 32.3%에 달하며, 이는 업계 평균 15%를 크게 상회하는 수치입니다

수익성 지표 개선

- 매출총이익률: 2024년 64.1%로 업계 평균 45%를 크게 상회

- 영업이익률: 2024년 42.0%로 업계 평균 20%의 두 배 수준

- 순이익률: 2024년 40.7%로 업계 평균 15%를 크게 초과

3.2. 대차대조표 분석

회사의 재무 건전성은 매우 우수한 수준입니다

- 총 자산: 2024년 140억 달러

- 현금 및 현금성 자산: 28억 달러

- 총 부채: 6천만 달러

- 순현금 포지션: 27억 달러

3.3. 현금흐름표 분석

운영현금흐름과 잉여현금흐름 모두 지속적인 증가세를 보이고 있습니다

- 2024년 운영현금흐름: 37억 달러

- 2024년 잉여현금흐름: 37억 달러

- 자본지출 효율성: 낮은 자본지출 대비 높은 현금 창출 능력

4. 정성적 리서치

4.1. 경영진 역량

Arista Networks는 업계 최고 수준의 경영진으로 구성되어 있습니다

주요 경영진

- Jayshree Ullal (CEO 겸 회장): 2008년부터 Arista를 이끌어 온 창립 CEO로, Cisco에서 10년간 100억 달러 사업을 담당했던 경험을 보유

- Chantelle Breithaupt (CFO): 2024년 2월부터 CFO로 재임하며, Aspen Technology와 Cisco에서의 25년 이상 글로벌 재무 경험을 보유

- Todd Nightingale (COO): 2025년 7월 신규 임명된 최고운영책임자로, Fastly CEO와 Cisco 임원 경력을 보유

4.2. 산업 동향

AI 네트워킹 시장 급성장

글로벌 AI 네트워킹 시장은 2024년 109억 달러에서 2029년 468억 달러로 연평균 33.8% 성장할 것으로 예상됩니다. 이는 5G 기술 도입, 엣지 컴퓨팅, IoT 연결 기기 증가로 인한 것입니다.

데이터센터 스위치 시장

데이터센터 스위치 시장은 2023년 164억 달러에서 2032년 245억 달러로 연평균 4.56% 성장할 전망입니다. 클라우드 서비스 수요 급증과 AI 인프라 투자 확대가 주요 성장 동력입니다.

4.3. 경쟁 환경

주요 경쟁사 분석

- Cisco Systems: 26.3% 시장점유율로 1위이지만 성장률은 5.2%에 그침

- HPE Aruba: 19.0% 시장점유율, 주로 기업용 무선 분야에 집중

- Juniper Networks: 4.2% 시장점유율, 서비스 프로바이더 시장에 특화

- Arista Networks: 8.5% 시장점유율이지만 32.3%의 최고 성장률 기록

5. 가치평가

5.1. DCF(현금흐름할인) 모델

주요 가정

- 할인율: 10%

- 터미널 성장률: 3%

- 5년간 성장률: 2025년 20% → 2029년 10%로 점진적 감소

DCF 분석 결과

- 기업 가치: 약 1,580억 달러

- 순현금 반영 후 주주 가치: 약 1,608억 달러

- 목표 주가: $127 (현재 주가 대비 25% 상승 여력)

5.2. 상대가치평가

멀티플 비교

- 현재 P/E 비율: 45.6배 vs. 업계 평균 19.1배

- EV/매출 비율: 18.2배 vs. 업계 평균 5.4배

- 프리미엄 밸류에이션: 높은 성장성과 수익성으로 정당화됨

5.3. 민감도 분석

성장률 조정(±2%)과 할인율 변동(8~12%) 시나리오 하에서도 목표 주가는 $110-$145 범위를 유지하여, 투자 논리의 견고함을 보여줍니다

6. 리스크 평가

1. 고객 집중도 위험 (높음)

Microsoft와 Meta 등 대형 하이퍼스케일러에 대한 의존도가 높아 이들의 자본지출 변화에 민감합니다. 2023년 기준 Microsoft 16%, Meta 26%의 매출 비중을 차지합니다

2. 경쟁 위험 (높음)

Cisco, Juniper 등 기존 업체와 NVIDIA, Broadcom 등 신규 진입자들과의 경쟁이 심화되고 있습니다. 특히 AI 네트워킹 분야에서의 경쟁이 가속화되고 있습니다

3. 밸류에이션 위험 (높음)

현재 P/E 45.6배는 업계 평균 19.1배를 크게 상회하여, 성장률 둔화 시 주가 조정 위험이 존재합니다

4. 기술 위험 (중간)

네트워킹 기술의 급속한 변화에 따른 기술적 우위 상실 가능성이 있으나, 강력한 R&D 투자로 완화되고 있습니다

7. 결론 및 투자 추천

투자 추천: 매수 (BUY)

- 목표 주가: $127 (현재 대비 +25% 상승 여력)

- 투자 등급: Strong Buy

- 투자 기간: 중장기 (12-24개월)

- 적정 투자 비중: 성장주 포트폴리오의 3-5%

Arista Networks는 AI 네트워킹 시장의 구조적 성장과 회사의 기술적 우위를 바탕으로 지속적인 성장이 예상되는 우수한 투자 기회입니다

높은 밸류에이션에도 불구하고 exceptional한 성장성과 수익성이 이를 정당화하며, 특히 AI 인프라 투자 확대 추세는 향후 수년간 지속될 것으로 전망됩니다. 다만 고객 집중도와 밸류에이션 위험에 대한 지속적인 모니터링이 필요합니다

면책조항:

이 블로그에 개재된 내용들은 언론보도 관련 리포트 등을 참고하여 제 스스로 판단하여 작성하고 있습니다

이 블로그에 개재된 내용들은 전문성을 담보하지 않으며, 인용하거나 제시된 자료들이 사실과 일치하지 않을 수 있으며 정확성, 시의성을 보증하지 않습니다

이 블로그에 개재된 내용들은 투자에 참고로만 활용하시기 바라며, 어떠한 경우에도 투자결과에 법적 책임 등의 판단 근거로 사용될 수 없습니다

이 블로그에 언급된 종목들은 언제든지 예고없이 매도하거나 매수할 수 있습니다

댓글