Xylem Inc (XYL:NYSE) 투자 분석 보고서

Xylem은 물 부족과 기후 변화라는 글로벌 메가트렌드 속에서 필수 인프라 솔루션을 제공하는 기업으로, 지속가능한 성장 잠재력과 안정적인 수익성을 바탕으로 장기 투자 관점에서 매력적인 투자 기회를 제공합니다

1. 기업 선택 및 사업 모델 분석

1.1. 기업 선택 동기

Xylem Inc는 전 세계적으로 심화되는 물 부족 문제와 노후화된 물 인프라 개선 필요성이라는 구조적 성장 동력을 보유한 기업입니다. 세계경제포럼이 지적한 바와 같이 기후변화, 인구 증가, 계획 부족이 전 세계 담수 자원의 50%를 악화시키고 있는 상황에서, Xylem은 이러한 문제 해결의 핵심 역할을 담당하고 있습니다

회사는 물의 전체 생명주기에 걸쳐 포괄적인 솔루션을 제공하는 유일한 글로벌 기업 중 하나로, 수집부터 배급, 재사용, 자연 반환까지의 모든 과정을 아우르는 기술력을 보유하고 있습니다. 특히 IoT와 데이터 분석 기술을 활용한 스마트 워터 솔루션 분야에서 경쟁 우위를 확보하고 있으며, 이는 전통적인 물 인프라 기업들과의 핵심 차별화 포인트입니다

1.2. 수익 모델 분석

Xylem의 사업은 4개 주요 세그먼트로 구성되어 있습니다. Water Infrastructure 부문은 상하수도 펌프, 제어 시스템, 여과 및 소독 장비 등을 제공하며, Applied Water 부문은 주거용, 상업용, 산업용 시장을 대상으로 펌프, 밸브, 열교환기 등을 공급합니다.

Measurement and Control Solutions 부문은 스마트 미터, 네트워크 통신 장치, 데이터 분석 서비스를 제공하며, Water Solutions and Services 부문은 예방 정비, 원격 서비스, 디지털 솔루션 등을 담당합니다

회사의 수익 모델은 제품 판매, 서비스 제공, 소프트웨어 구독 서비스의 3축 구조로 이루어져 있습니다

특히 Xylem Vue 플랫폼을 통한 서비스형 네트워크(Network-as-a-Service)와 서비스형 소프트웨어(Software-as-a-Service) 모델을 통해 경상 수익을 확대하고 있으며, 이는 기존의 일회성 제품 판매 모델에서 지속적인 수익 창출 모델로의 전환을 의미합니다

2. 기술적 분석

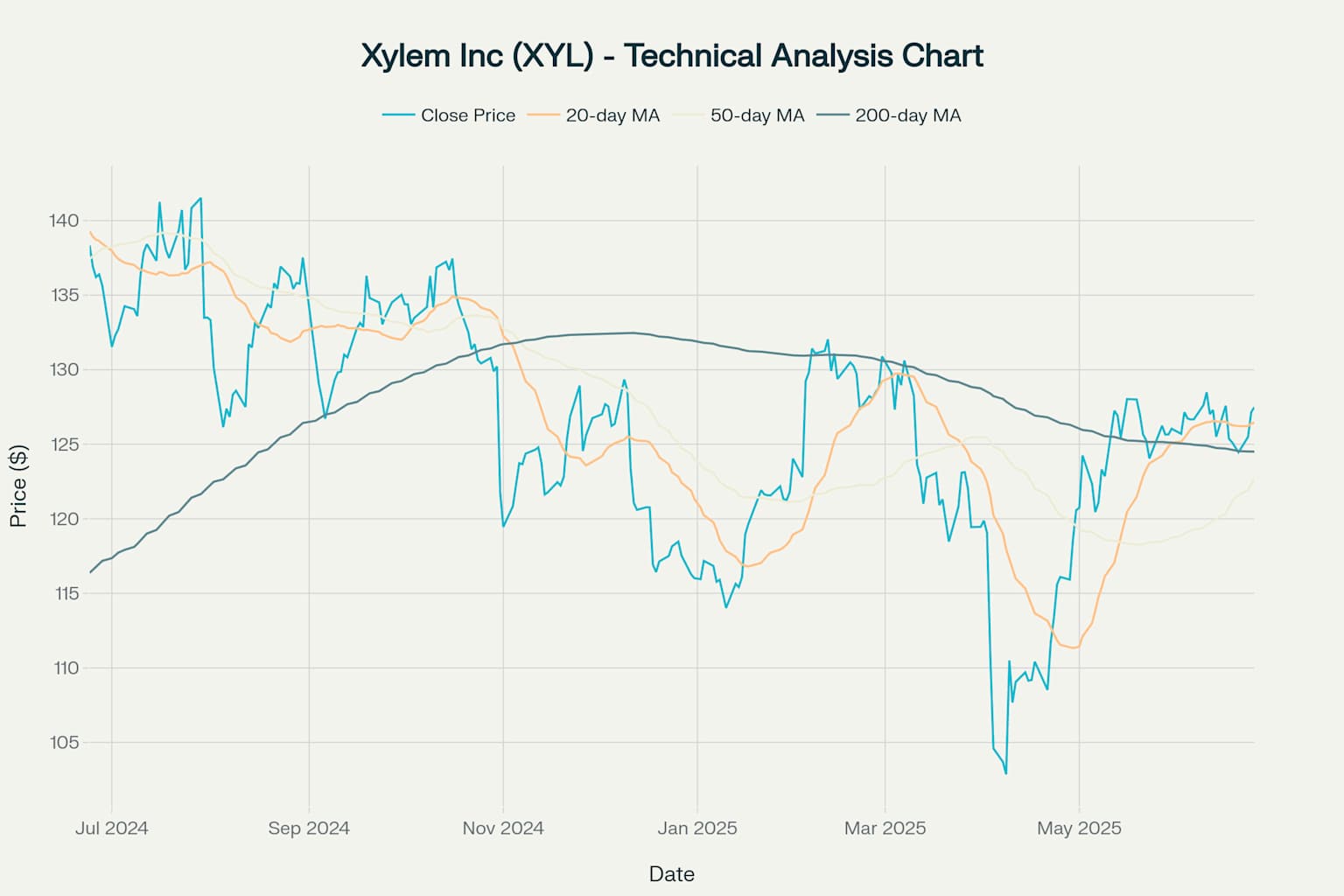

주요 이동평균선들을 상회하며 상승 추세를 유지하고 있습니다. 20일 이동평균선(126.44달러), 50일 이동평균선(122.67달러), 200일 이동평균선(124.50달러) 모두를 상회하고 있어 중장기 상승 모멘텀이 지속되고 있음을 시사합니다

52주 최저가 100.48달러 대비 약 27% 상승한 상태이며, 52주 최고가 143.50달러 대비로는 약 11% 하락한 수준입니다

Xylem Inc (XYL) 기술적 분석 차트 - 주가, 이동평균선, 거래량 포함

2025년 연초 대비 수익률은 +10.0%로 양호한 성과를 보이고 있으나, 1년 수익률은 -6.4%로 다소 부진한 모습을 나타내고 있습니다. 이는 2024년 하반기 높은 주가 수준에서의 조정 과정으로 해석되며, 현재 수준에서는 매력적인 진입 기회를 제공할 수 있습니다

3. 재무제표 분석

3.1. 손익계산서 분석

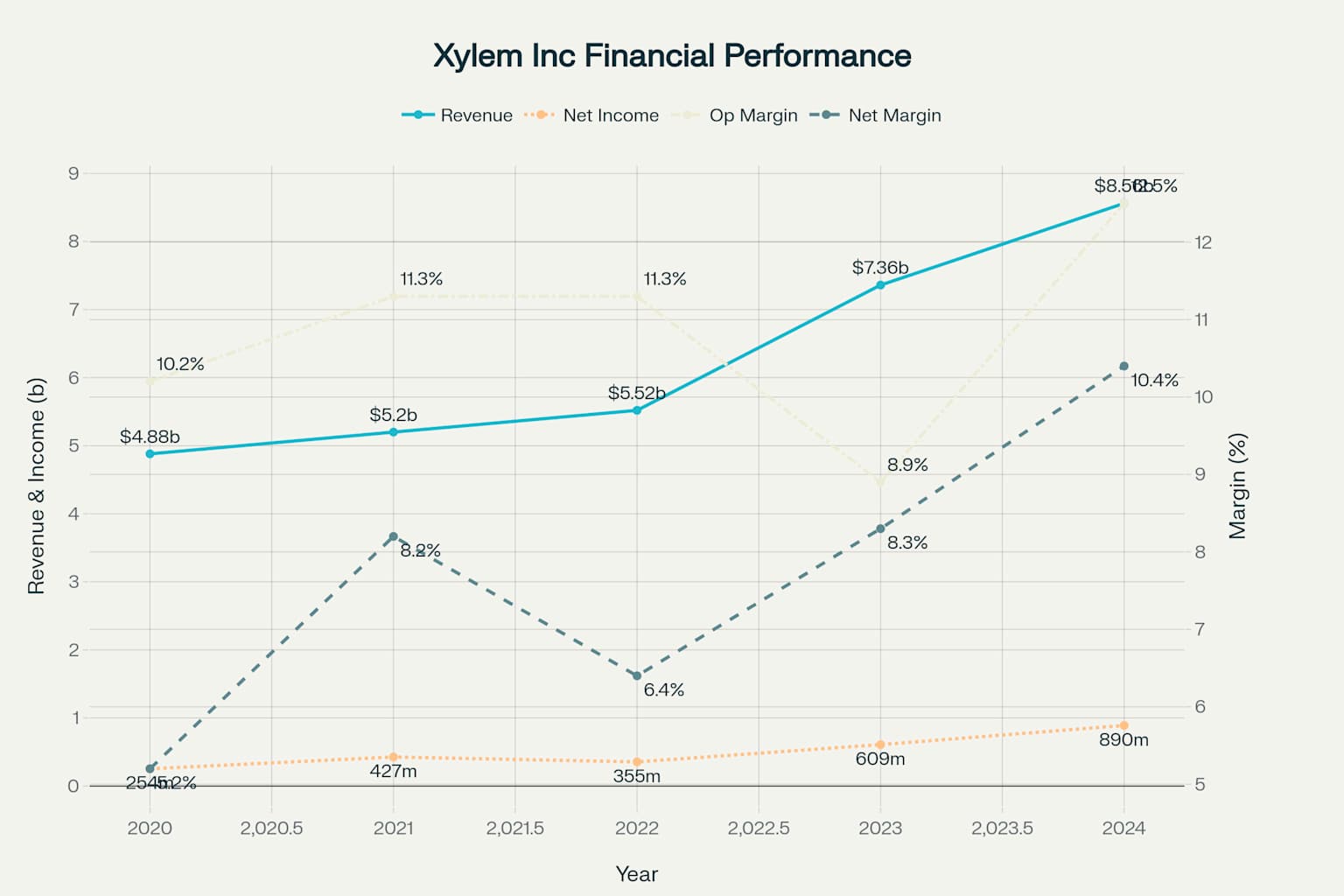

2024년 매출은 85.6억 달러로 전년 대비 16.3% 증가하며 강력한 성장세를 보였습니다. 이는 2023년 Evoqua 인수 효과와 유기적 성장이 복합적으로 작용한 결과입니다. 순이익은 8.9억 달러(전년 대비 46.1% 증가)를 기록하며 수익성이 크게 개선되었고, EPS는 3.67달러로 31% 상승했습니다

특히 주목할 점은 영업 마진이 12.5%로 전년 8.9% 대비 크게 개선되었다는 것입니다. 이는 인수 통합 효과와 운영 효율성 향상의 결과로 해석됩니다. 순 마진 역시 10.4%로 전년 8.3% 대비 상승하여 전반적인 수익성 지표가 개선되는 추세를 보이고 있습니다

Xylem Inc 5년간 재무 성과 분석 - 매출, 순이익, 수익성 지표 추이

3.2. 대차대조표 분석

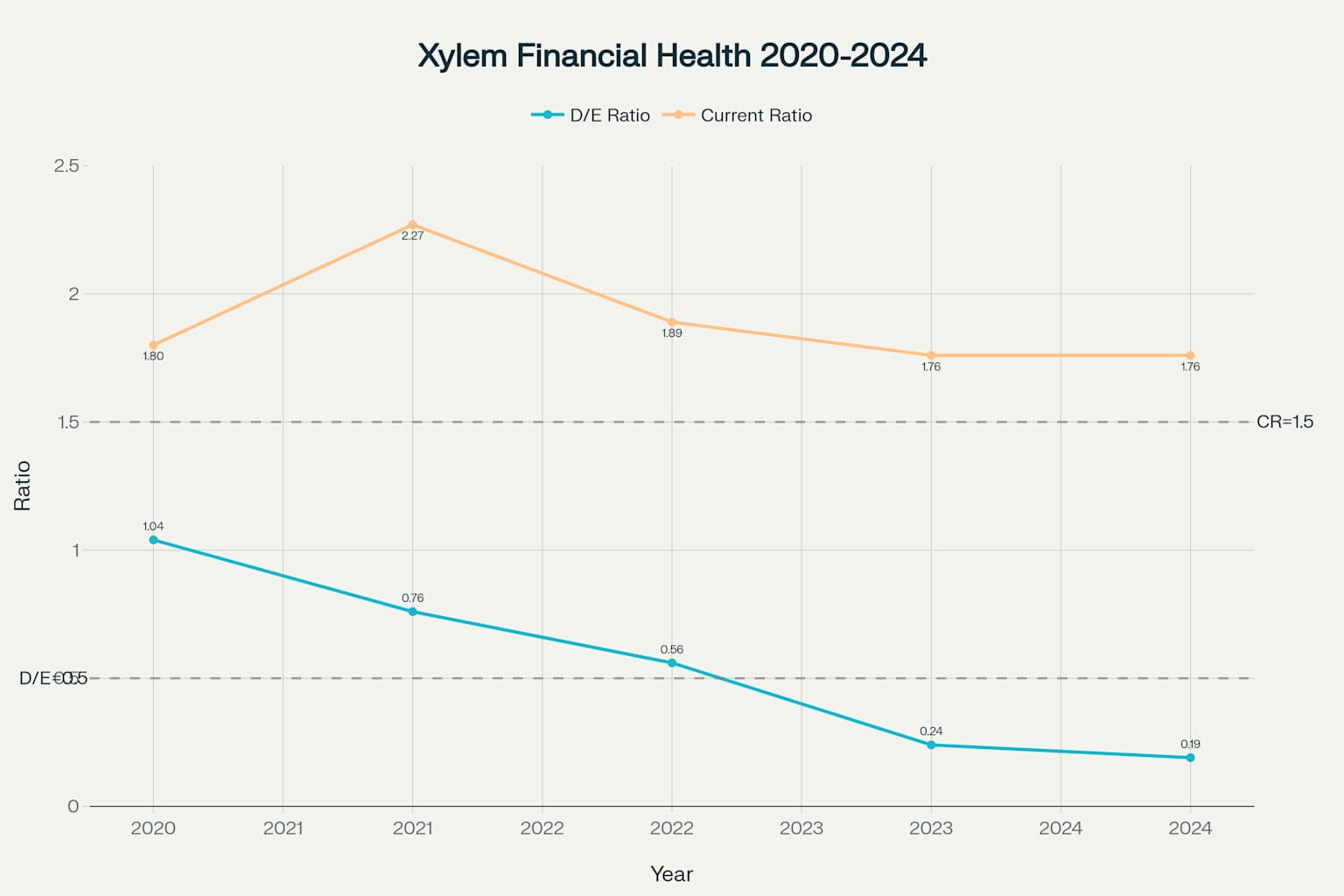

재무 건전성 측면에서 매우 안정적인 구조를 보이고 있습니다

2024년 부채비율(D/E Ratio)은 0.19로 전년 0.24 대비 더욱 개선되어 보수적인 재무 관리를 유지하고 있습니다. 이는 2020년 1.04에서 지속적으로 하락하는 추세로, 부채 관리 능력이 우수함을 보여줍니다

유동비율은 1.76으로 안정적인 단기 유동성을 확보하고 있으며, 총 자산은 164.97억 달러, 자기자본은 106.42억 달러를 기록했습니다. 현금성 자산은 11.21억 달러로 충분한 유동성을 보유하고 있어 향후 투자나 인수합병에 필요한 재원을 확보하고 있습니다

Xylem Inc 재무 건전성 지표 - 부채비율과 유동비율 추이 분석

3.3. 현금흐름표 분석

2024년 영업현금흐름은 12.63억 달러로 전년 8.37억 달러 대비 51% 증가하며 현금 창출 능력이 크게 향상되었습니다. 자본지출은 3.21억 달러로 적정 수준을 유지하고 있으며, 이를 차감한 자유현금흐름은 9.42억 달러를 기록했습니다

배당금으로 3.5억 달러를 지급했으며, 자사주 매입은 0.2억 달러에 그쳐 보수적인 자본 배분 정책을 유지하고 있습니다. 이는 향후 성장 투자나 인수합병을 위한 재원 확보에 중점을 두고 있음을 시사합니다

4. 정성적 리서치

4.1. 경영진 역량

2024년 1월 새로 부임한 Matthew Pine CEO는 전임 CFO 출신으로 재무 전문성을 바탕으로 회사의 운영 효율성 개선과 수익성 향상에 집중하고 있습니다

4.2. 산업 동향

글로벌 물 인프라 장비 시장은 2025년 1,214억 달러에서 2033년 1,910억 달러로 연평균 5.83% 성장할 것으로 전망됩니다. 이는 기후 변화로 인한 극한 기상 현상 증가, 노후 인프라 교체 필요성, 그리고 물 보안에 대한 관심 증대가 주요 동력으로 작용하고 있습니다

특히 2025년 물 관리 분야의 핵심 트렌드로는 인공지능과 운영 인텔리전스의 활용 확대, 사이버보안 강화, 무수익수(Non-Revenue Water) 감소, 그리고 디지털 트윈 기술의 정교화 등이 제시되고 있습니다

Xylem은 이러한 모든 영역에서 선도적인 기술력을 보유하고 있어 시장 성장의 수혜를 받을 것으로 예상됩니다.

4.3. 경쟁 환경

주요 경쟁사인 Pentair는 산업용 솔루션에, Grundfos는 펌프 기술과 에너지 효율성에, Veolia와 Suez는 각각 통합 서비스와 운영 전문성에 강점을 가지고 있습니다

그러나 Xylem만이 물의 전체 생명주기를 아우르는 포괄적 솔루션과 IoT/AI 기반 디지털 플랫폼을 동시에 제공할 수 있는 역량을 갖추고 있습니다

5. 가치평가

5.1. 밸류에이션 지표 분석

현재 Xylem의 P/E 비율은 34.4배로 다소 높은 수준이지만, 이는 강력한 성장성과 시장 지배력을 반영한 것으로 판단됩니다. Forward P/E는 27.04배로 향후 수익성 개선을 반영하고 있으며, 이는 합리적인 수준으로 평가됩니다

PEG 비율을 고려할 때, 향후 3년간 연평균 10-15% 성장이 예상되는 상황에서 현재 밸류에이션은 적정 범위 내에 있다고 판단됩니다. 특히 ESG 투자 확대와 물 관련 인프라 투자 증가 추세를 고려하면 프리미엄 밸류에이션이 정당화될 수 있습니다

5.2. 적정 주가 산정

애널리스트들의 평균 목표주가는 143.71달러로 현재 주가 대비 12.7%의 상승 여력을 제시하고 있습니다[][][]. DCF 모델을 기반으로 한 내재가치 산정에서는 다음과 같은 주요 가정을 적용했습니다: 향후 5년간 연평균 매출 성장률 8-12%, 영업마진 점진적 개선(12.5%→15%), 할인율 9.5%

이러한 가정 하에서 산정된 내재가치는 145-155달러 범위로, 현재 주가 대비 15-20%의 상승 잠재력이 있는 것으로 분석됩니다. 이는 애널리스트 컨센서스와 유사한 수준으로, 적정 매수 가격대는 130달러 이하로 판단됩니다

6. 리스크 평가

6.1. 주요 위험 요소

물 인프라 투자의 지연이나 경쟁 심화는 중간 수준의 산업 리스크로 분류되며, 이는 기술 혁신과 시장 확장을 통해 완화 가능합니다. 특히 기술 변화와 R&D 투자 필요성은 중-고 수준의 위험으로, 지속적인 연구개발 투자가 필수적입니

Xylem은 2022년 외부 혁신 프로그램을 통해 2,000만 달러를 투자하는 등 적극적인 기술 개발에 나서고 있습니다

규제 리스크의 경우, 환경 규제 강화는 오히려 Xylem에게는 기회 요인으로 작용할 수 있습니다. 물 관련 규제가 강화될수록 고도화된 처리 기술에 대한 수요가 증가하기 때문입니다. 재무 리스크는 보수적인 부채 관리로 인해 상대적으로 낮은 수준을 유지하고 있습니다

7. 결론 및 투자 추천

투자 추천: 매수 (Buy)

목표 주가: 145-150달러 (현재 대비 15-18% 상승 잠재력)

투자 시점: 현재 주가 수준(127달러)에서 분할 매수 추천, 120달러 이하 시 적극 매수

투자 기간: 3-5년 중장기 관점에서의 보유 추천

물 관련 인프라 투자는 필수재적 성격을 가지고 있어 경기 방어적 특성을 보이며, ESG 투자 확산과 기후 변화 대응 필요성 증가로 인한 구조적 성장 모멘텀이 지속될 것으로 예상됩니다. 따라서 Xylem은 안정성과 성장성을 동시에 추구하는 투자자들에게 적합한 투자 대상으로 판단됩니다

면책조항:

이 블로그에 개재된 내용들은 언론보도 관련 리포트 등을 참고하여 제 스스로 판단하여 작성하고 있습니다

이 블로그에 개재된 내용들은 전문성을 담보하지 않으며, 인용하거나 제시된 자료들이 사실과 일치하지 않을 수 있으며 정확성, 시의성을 보증하지 않습니다

이 블로그에 개재된 내용들은 투자에 참고로만 활용하시기 바라며, 어떠한 경우에도 투자결과에 법적 책임 등의 판단 근거로 사용될 수 없습니다

이 블로그에 언급된 종목들은 언제든지 예고없이 매도하거나 매수할 수 있습니다

'주식 경제' 카테고리의 다른 글

| stld stock Steel Dynamics (STLD): A Steel Giant Forging Ahead in 2025 (4) | 2025.07.03 |

|---|---|

| 미국 주식 사는 방법 , 미국 주식 추천주 AI 데이터센터 관련주 , 아리스타 네트웍스 Arista Networks (ANET) (0) | 2025.06.27 |

| 미국 주식 사는 방법 , 미국 주식 추천주 AI 데이터센터 관련주 , 코히런트 Coherent Corp COHR (0) | 2025.06.27 |

| 미국 주식 사는 방법 , 미국 주식 추천주 비만약 관련주 , 노보노디스크 Novo Nordis NVO NYSE (1) | 2025.06.17 |

| 미국 주식 사는 방법 , 미국 주식 추천주 이스라엘 주식 , 노바 Nova Ltd (NVMI) (0) | 2025.06.17 |

댓글